智通财经APP获悉,Ramesh Dungarmal Tainwala 已以私人理由辞任公司行政总裁兼执行董事的职务,Kyle Francis

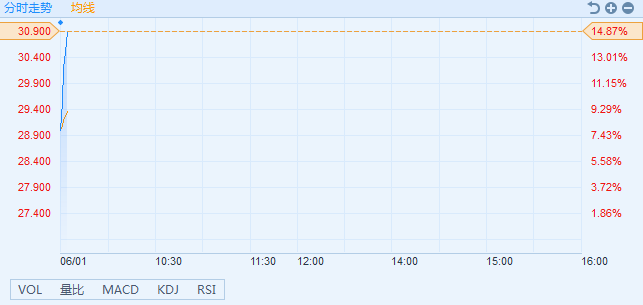

Gendreau已获委任为公司的新任行政总裁,今复牌高开7.8%。截至9点31分,涨11.52%,报30港元,成交额为2.51亿港元。

此外,新秀丽(01910)表示,就沽空机构 Blue Orca Capital 针对公司的看法,其目的在于打击股东对公司及其管理层的信心,因为其可从公司的股价下跌中获益,公司认为,沽空机构报告为一面之词并具误导性,而且报告中得出的关于公司及其财务业绩的结论有误。公司保留对 Blue Orca 及/或对沽空机构报告负责的人士采取法律行动的权利。

其中,对于沽空机构报告称,公司利用购买价会计列账夸大 Tumi 的应付款项余额至1.39亿美元,而在 Tumi 于2016年8月1日被公司收购前,Tumi 申报的应付款项于2016年6月26日为3900万美元。通过此举公司可以透过其收益表无须记录随后支出至少6160万美元,从而人为夸大毛利。

新秀丽反驳指,沽空机构报告并不是将同类项目相比。它似乎将于2016年6月26日的“应付账款”3900万美元与“应付账款及其他应付款项”相混淆,后者包括应付账款与累计开支及其他应付款项,于2016年8月1日合计为1.387亿美元。就此,Tumi 在其为截至2016年6月26日止季度呈交的 10Q 表格中申报流动负债(其中包括累计开支及其他应付款项)总额8370万美元,减短期债务440万美元。

除应付账款、应计开支及其他应付款项外,1.387亿美元的“应付账款及其他应付款项”包括下述流动负债:: Tumi 产生的与收购 Tumi 相关的交易费用及其他应付款项(约 2200万美元),及因收购时支付 Tumi 僱员股权奖励产生的应付款项(约1900万美元)。该等应付款项随后以现金结账,而并非如沽空机构报告所称予以拨回以夸大毛利。

此外,因应收购,Tumi 基于美国 GAAP 的会计政策被转为与公司的 IFRS 会计政策一致。由于进行转换,公司确定大约1400万美元的预付所得税被呈列为与 Tumi 历史财务报表中的应付所得税相抵销。该数额被重新分类为购买价分配中的流动资产,因而提高了“应付账款及其他应付款项”的金额。