本文编选自前瞻网,作者为前瞻产业研究院,原标题《2018年中国有机硅行业供需前景分析 开工率已近极限》。

有机硅即有机硅化合物,主要是指具备O-Si-O键结构的聚合物。由于有机硅独特的结构,兼具无机材料与有机材料的性能,具有表面张力低、粘温系数小、压缩性高、气体渗透性高等基本性质。

进入门槛提高,中国有机硅产能扩张放缓

2009-2014年,我国有机硅产能持续快速扩张,产能复合增长率高达21%,而同期海外产能基本保持稳定,从而导致我国有机硅产能占全球总产能的比例逐渐增高。

中国产能的大肆扩张使得全球有机硅产能陷入过剩危机,为缓解有机硅产能过剩的局面,我国对于新建有机硅产能设置了更高的准入门槛:新建初始规模小于20万吨/年、单套规模小于10万吨/年的甲基氯硅烷单体生产装置属于“限制类”,这也意味着行业的进入门槛被提高到20万吨,初始投资额至少20亿。行业准入门槛的提高大大减缓了我国有机硅产能的扩张速度,产能增速近年来降至低位。

截止2018年4月,我国有机硅单体产能合计308.5万吨,包括道康宁-瓦克合资公司在内,共有14家生产企业。

图表1:截止2018年4月中国有机硅单体产能企业汇总

根据各公司披露的产能扩张信息,2018-2020年,我国还将有57万吨有机硅单体产能的释放,到2020年的有机硅单体产能增长至362万吨。

图表2:截止2018年4月中国有机硅单体产能企业汇总

结合我国有机硅单体产能现状及规划产能增长情况,可以看出2018-2020年的我国有机硅产能增幅还将延续低速增长的态势。

图表3:2008-2020年中国有机硅单体产能及增速

需求端向好,主要企业开工率已达极限

虽然有机硅产能受政策影响增长放缓,但随着下游需求市场的利好推动,有机硅表观消费量持续稳定增长,根据前瞻产业研究院发布的《2018-2023年中国有机硅行业市场需求预测与投资战略规划分析报告》,2008年以来我国有机硅中间体表观消费量稳定增长(2016年除外),2017年的表观消费量为186.1万吨,同比增长16.15%。

图表4:2008-2017年中国有机硅中间体表观消费量

我国有机硅近年来产能利用率呈现出上升趋势, 2017年我国有机硅行业产能利用率在63%左右。

图表5:2008-2017年中国有机硅行业产能利用率

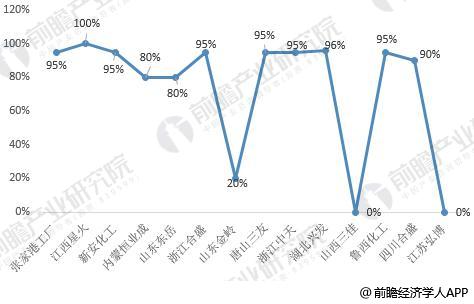

从主要企业来看,2017年我国有机硅行业七家主要企业(道康宁-瓦克(张家港工厂)、江西蓝星星火、新安化工、山东东岳、恒业成、浙江合盛、湖北兴发,七家主要生产企业产能占了全部企业近70%)的综合开工率为77%,远高于行业63%的开工率水平。进入2018年,这七家企业的开工率更是处于高位,单月开工率已接近100%,基本已经达到极限。

图表6:2018年4月中国有机硅行业企业开工率

供不应求推动产品价格持续上升

一方面是新增产能增长缓慢,一方面下游需求持续向好,我国有机硅行业的供需矛盾开始凸显,在这种情况下,我国有机硅行业产品价格呈现出上升趋势。就有机硅中间体的价格走势来看,2016年6月以来,价格已经从1.5万元/吨增长至3万元/吨,增长幅度达到100%。

图表7:2015-2018中国有机硅中间体表观消费量及价格走势

(编辑:文文)