智通财经APP获悉,大摩发表报告称,相信内房股近期风险在于资产负债表再融资,及融资成本上升方面。此外,该行也见较低级城市开始出现供应风险的早期信号,或会影响今年第四季的去化率,而一、二线城市因低库存及限价,去化率则仍会维持在高水平。

大摩表示,早前曾与内房企管理层,以及房地产经纪、银行和房地产信托基金的专家在北京及上海会面。其中,大摩所接触的房企及银行称,看到发展商及按揭的融资成本不断上升,但发展商的违约风险仍然很低,因在政府限价格的情况下去化率稳固,合同销售依然强劲。

该行又认为,对比国企发展商,民营发展商有更多合作机会,但出价并不吸引,可见民营发展商的现金流并未变得非常紧张,不至于需要为现金流而大幅减价。

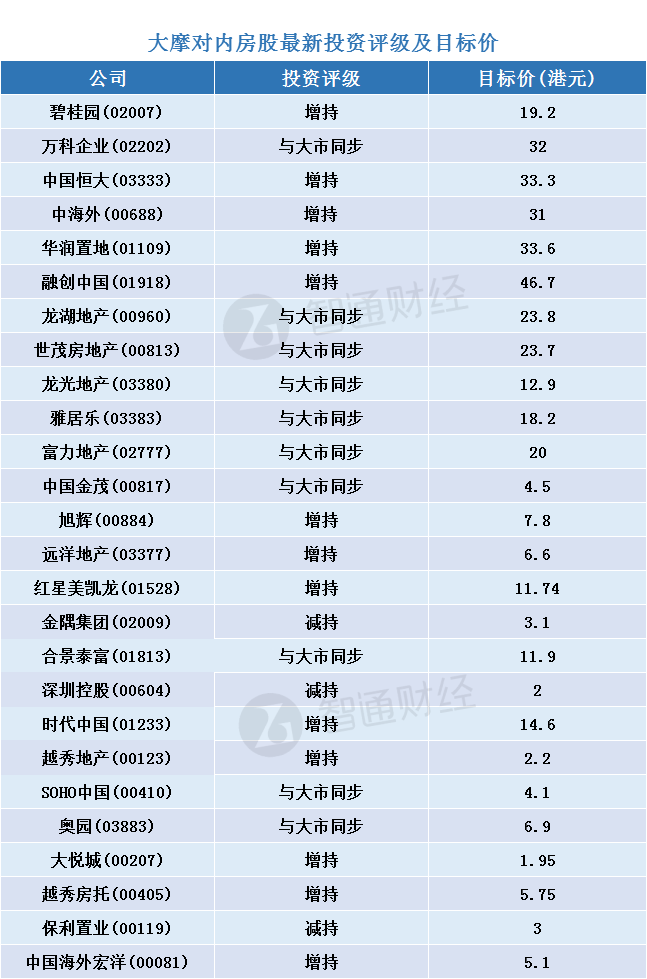

智通财经APP整理,大摩对内房股最新投资评级及目标价如下: