本文来自微信公众号“海清FICC频道”,作者为海清FICC频道全球首席经济学家、人民大学客座教授邓海清,海清FICC频道研究员陈曦,刘伟。

2017年7月以来,石油价格一路高歌猛进,WTI原油期货价格从44美元/桶左右价格持续上涨,2018年5月一度涨超了70美元/桶的关口,市场开始不断有观点认为,页岩油的原油供给制约原油价格上涨是伪命题,2018年全球原油价格“王者归来”,认为2018年石油价格突破100美元的不在少数。

对此,海清FICC频道认为,目前,全球经济并未出现进一步的增长复苏,原油价格的暴涨更多的是地缘政治和OPEC和非OPEC原油输出国的“垄断行为”,但在美国页岩油的供给替代下,非美原油输出国与美国的博弈正好是“囚徒困境”,即“谁限产、谁是输家”。

近期,特朗普炮轰OPEC产油国,“人为”抬高油价不可接受,这将意味着OPEC和非OPEC的垄断限产具有不可持续性,同时,随着地缘政治动荡的逐步缓解、美国加强对于包括中国在内的原油输出力度,市场对2018年原油价格需要云淡风轻,2018年油价涨跌是听特朗普的,而不是OPEC的。

本文的主要结论是:

1、2017年下半年以来,全球原油价格快速上涨,2018年5月一度张超70美元/桶价格,主要原因包括:一是OPEC国家和非OPEC国家达成减产协议,全球原油“供给侧改革”推动原油价格上涨;二是2018年美国特朗普政府制裁主要原油输出国事件频现,地缘政治危机进一步导致供给收缩明显,成为推动这一轮原油价格快速上涨的重要原因。

但是,随着原油价格的不断攀升,且在美国不断增产原油供给抢占市场份额的情况下,之前OPEC国家和非OPEC国家达成的减产协议面临缓和的情况,全球原油“供给侧改革”约束或将释放。

因此,此前推动全球原油价格上涨的核心原因或面临“大拐点”,那么,2018年下半年全球原油价格的“风向标”,是否仍由OPEC国家引领,还是将切换至特朗普政府主导?

2、2018年以来,地缘政治风波一波未平一波又起,伊朗与沙特和以色列摩擦不断、美国空袭叙利亚、美国恢复对伊朗制裁、美国制裁委内瑞拉新任总统,地缘政治风险不断,将全球原油输出国的紧张格局推向高潮,地缘政治危机成为WTI原油价格突破“70关口”的关键动力。

3、随着全球原油价格快速上涨带来的巨大利益,无论是之前限产的俄罗斯、沙特开始相继释放出增产信号,还是一直不断增产的美国依然存在进一步扩产的迹象,2018年下半年全球原油供应放量“可期”,这决定了供给短缺难以成为油价上涨的原因,同时这也是近期原油价格大跌的直接触发因素。

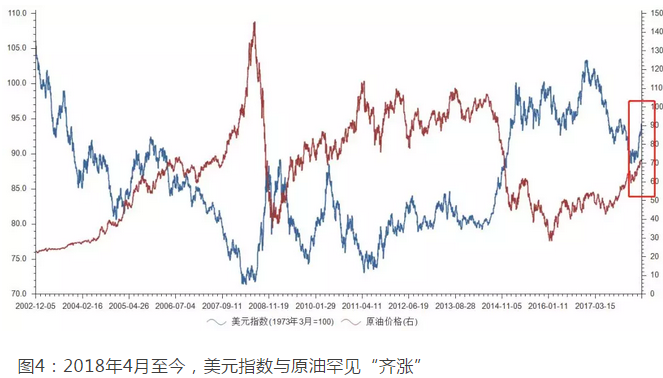

4、原油价格与美元指数存在明显的负相关关系,而此轮美元指数与原油价格双双走强,我们认为不可持续,“强美元、弱原油”的概率更大。从经济走势上看,美强欧弱;从美国汇率政策上看,美国存在“贸易外交”政策搭配,强势美元与美国贸易、通胀政策目标不冲突,强势美元具有可持续性。由于美元指数与原油价格“跷跷板”关系,考虑到强势美元的基本面、政策面支撑,2018年4月以来背离历史走势的“齐涨”格局,将以原油价格的“见顶回落”结束。

5、如果将非美石油输出国作为一方阵营,美国作为另一方阵营,那么,两方目前已经处于“囚徒困境”:谁限产、谁是输家。从美国与中国达成的经贸协定来看,美国已经开启了“卖队友”模式,即抢占盟友在中国乃至全球的市场;其他国家原油生产成本比美国更低,更加不可能放任美国坐享渔翁之利,全球原油输出国共同放开原油供给,才是当下“囚徒困境”的唯一均衡解,市场面对2018年原油价格的态度只应该是“云淡风轻”。

原油价格突破“70关口”的动力:地缘政治危机

2018年以来,地缘政治风波一波未平一波又起,伊朗与沙特和以色列摩擦不断、美国空袭叙利亚、美国恢复对伊朗制裁、美国制裁委内瑞拉新任总统,地缘政治风险不断,将全球原油输出国的紧张格局推向高潮,进一步大幅推高了原油价格,因此,地缘政治成为了2018年原油价格突破“70关口”的重要动力。具体事件如下:

2018年3月30日沙特王储穆罕默德呼吁,国际社会对德黑兰(伊朗首都)实施更为严厉的制裁,同时,由于核计划实施带来的潜在威胁与伊朗在叙利亚的军事介入,以色列也视伊朗为心腹大患,2018年5月1日议会通过关于授权宣战法律的修正案,即在极端情况下,仅需要内塔尼亚胡总理和国防部长利伯曼批准就可以发动战争;

2018年4月14日,美国总统特朗普宣布,已下达命令对叙利亚进行军事打击,主要的打击目标包括叙利亚涉及生产研制化学武器的军事基地,据悉美国在中东的驻军和地中海的美国舰队大批发射巡航导弹进行空袭,美国打响了对叙利亚的第一枪;

2018年5月8日,美国正式宣布退出伊核协议,恢复对伊朗的制裁。“我宣布,美国今天将退出伊核协议。”特朗普说,“我很清楚,靠这样一个根儿上就烂透了的协议,我们无法阻止伊朗拥有核武器”。与此同时,美国副总统彭斯表示,“61%的国会议员投了反对票,其中包括几十名民主党人。奥巴马政府还是通过了该协议。今天,这个(让伊朗)单方面获益的政策将彻底结束”;

2018年5月20日,任总统马杜罗在委内瑞拉的大选中再次轻松当选新总统。大选结果公布后,美国副国务卿沙利文表示,美国不会承认此次委内瑞拉总统选举结果,并且针对该国的石油工业制裁仍在“积极审查”中。美国方面表示,将禁止美国公民和企业交易委内瑞拉主权债券等,未来制裁有扩大的趋势。

总体上,全球主要原油输出国伊朗、沙特、以色列、委内瑞拉等均出现了明显的地缘政治危机,这影响了全球原油输出国的原油供给产量,比如,委内瑞拉原油产量从2017年的日均2000千桶左右,大幅下降25%至2018年4月的日均1500千桶左右,因此,地缘政治危机成为了推动2018年原油价格突破“70关口”的重要动力。

原油价格大涨的利益驱动下,俄罗斯/沙特/美国等纷纷显现增产信号

随着原油价格的大幅上涨,全球主要原油输出国的原油出口利益开始逐渐放大,增产、加大原油出口将意味着获利颇丰,这一背景下,俄罗斯、沙特纷纷相继暗示增加供应,同时,美国在原油供给、钻井支出等数据上更是已经表现出了增产的信号,全球原油供应放量“指日可待”。

一方面,2018年5月25日,沙特能源部长表示,将在6月会议上做“有必要做的事”,提高原油供应将是一个渐进的过程,需要平稳的释放来避免对市场产生冲击,并称下半年石油供应可能会逐步提高。

同时,俄罗斯能源部长在圣彼得堡国际经济论坛期间的话称,产油国将于一个月内研究放宽限产的方案,其中一个方案是将产油量恢复到签署限产协议时的水平。俄罗斯总统普京同样表示,俄罗斯和OPEC并没有打算坚持现有的减产措施,“我们对油价不停地上涨不感兴趣,60美元的油价完全适合俄罗斯”。

很明显,在当前原油价格已经攀升至70美元/桶的情况下,OPEC和非OPEC产油国对继续减产的兴趣并不大,反而是原油增产更符合其相关国家的核心利益。

另一方面,美国的石油产量出现了明显增加,美国原油产量从2016年底的8600千桶/天飙升至2018年初的10000千桶/天,美国原油供给大幅上涨;美国日钻机数达到820台,较此前低点不到400台同样翻倍;美国钻井使用压裂砂同样创历史记录,2017年已经达到2015年的两倍之多,因此,无论是美国的原油供给产量,还是美国产油的钻机数、钻井用砂均反映出美国在石油供给上不断增加。

总体上,随着全球原油价格快速上涨的利益驱动下,无论是之前限产的俄罗斯、沙特开始相继释放出增产信号,还是一直不断增产的美国依然存在进一步扩产的迹象,2018年下半年全球原油供应放量“可期”,这是导致近期原油价格大跌的直接因素。

美元与原油齐涨“悖论”结局:强美元,弱原油

由于全球原油价格以美元作为基准计价方式,决定了美元指数与原油价格在趋势上呈现出“跷跷板”的走势,但2018年4月之后,美元指数与原油价格出现了“同步齐涨”的走势,考虑到“美强欧弱”背景下,美元指数的强势有望继续,且在美国贸易逆差可以用外交政策扭转下,美元强势也符合美国的利益,因此,美元指数与原油价格的与趋势背离的“齐涨”,大概率将以原油价格的“见顶回落”来对标强势美元。

关于强势美元的支撑逻辑,我们认为,主要包括两点逻辑:

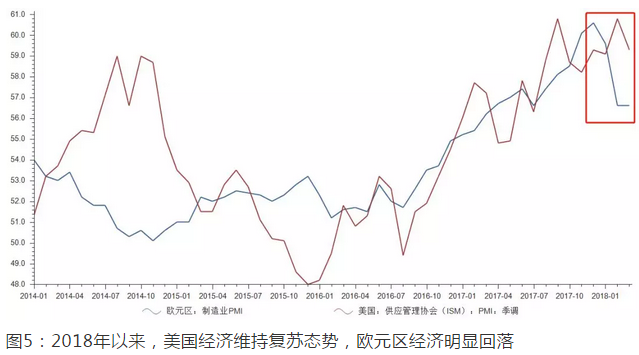

第一,2018年以来,欧洲经济走弱明显,欧元区制造业PMI指数已经从2017年底的60.6高位大幅下行至2018年4月的56.0,同时,不少欧元区国家股债双杀,资本市场风险不断累积,与此相反,2018年以来,美国经济复苏趋势明显,且一直制约美国复苏前景预期的核心通胀率走高,上行至2018年4月2.1%水平,制造业PMI指标基本上保持在57-60的高位震荡区间,且非农就业数据表现良好,因此,2018年以来,美国经济与欧洲经济开始分化明显,由于美元指数中欧元比重高达57.6%,“美强欧弱”的格局推动了美元指数的大幅走强。

第二,从美元指数本身上看,美元指数作为美国的汇率安排,由于美元贬值有助于美国出口,减少美国的贸易赤字,同时,美元贬值同样可以有助于提升美国通胀水平,因此,一般情况下,美元指数的走强会不利于美国贸易赤字的减少和通胀水平的回升。但是,2018年由于特朗普政府开始通过“贸易外交”的手段来不断寻求减少美国贸易赤字,且美国通胀水平也已经基本实现了政策制定目标,强势美元不会再与其他的政策目标形成冲突,强势美元将会被特朗普政府默认,这一点从2018年4月美元指数的一路上涨可以看到。

总体上,无论是从美国自身经济上看,要明显强于欧元区的经济表现,还是从美国的汇率政策上看,由于存在“贸易外交”政策的搭配来降低美国贸易赤字,强势美元与美国贸易、通胀政策目标并不冲突,美元指数的走强均具有明显的可持续性。

进一步而言,从历史趋势上看,美元指数走势与原油价格走势表现为明显的负相关关系,但2018年4月以来两者出现了明显的“齐涨”格局,考虑到美元指数的走强更具有基本面和政策面的支撑,美元指数与原油价格背离历史走势的“齐涨”,我们认为不可持续,“强美元、弱原油”的概率更大。

美国“卖队友、占市场”模式开启,其他国家不会“坐以待毙”

正如上文所述,在当前全球原油价格(WTI)已经攀升至70美元/桶左右的高位水平下,全球原油输出国的原油增产行为将会为自身带来丰厚的利益,如果将目前处于限产阶段的OPEC和非OPEC的非美石油输出国作为一方阵营,美国作为另一方阵营,那么,显然非美国家与美国已经处于“囚徒困境”之中,如果两方阵营均实施限产或有可能进一步推升原油价格,实现共同获利的情况。

但是,只要任何一方阵营出现大幅扩产的情况,在全球经济复苏并未出现“几何式”增长的情况下,原油价格将出现“见顶回落”的情况,这意味着另一方实施限产的阵营在原油出口上将“量价齐跌”,因此,非美原油输出国与美国的“囚徒困境”:谁限产、谁是输家。

最近一个让人意外的消息,是近期澳大利亚总理对华态度的180度大转弯。几个月前,澳大利亚总理号召澳大利亚人民在中国面前站起来,而5月18日则改称“澳中两国拥有共同的命运”,并表示他有意于今年下半年访华,期待两国关系出现转圜。

这无疑是在美国“新版本全球化”下的资源国的自救措施:依附美国的资源国发现其实已经被美国出卖,特朗普归根结底确实是个“商人”,所谓同盟只是用来谋取美国利益的工具,如果美国加大对于中国的出口,而其同盟国与中国关系闹僵,丧失在中国的市场份额,则美国无疑成为唯一受益者,其同盟者都将为美国的“卖队友”而付出代价。

近日,德国总理默克尔、法国总统马克龙、英国首相特雷莎·梅通电话,三国领导人同意,将共同抵御美国贸易政策损害欧盟利益。德国总理在中美经贸协定之后迅速访华,无疑也是表现了对于美国抢夺中国市场的担忧。

根据上述推演,“海清FICC频道”认为,原油价格上涨没有可持续性。当资源国意识到与美国的利益冲突之后,俄罗斯和中东的石油供给方很大可能会调整自己的限产涨价策略,放大供给平抑油价上涨,以免造成涸泽而渔,导致美国坐收渔翁之利。

另一方面,从美国特朗普退出伊核协议,伊朗和欧盟继续留守协议的理性行为来看,美国刺激地区紧张局势助涨油价的最后结果会有限,油价持久大涨的可能性极低,恰恰相反,随着“美国优先”的功利主义大国外交政策成趋势,诸多能源和大宗商品生产国会更快意识到自己将要面临的危机局面,从而放缓减产力度、扩大原油输出供给、力图保持市场份额。

美国之外的产油国的成本均低于美国,目前的格局是“成本低的国家限产,抬高原油价格,成本高的美国反而不限产、抢占市场”,这对于其他国家而言无疑是一笔损己利人的买卖。

美国“卖队友”模式已经开启,而全球市场就那么大,谁占了谁就是赢家。我们认为,美国之外的其他国家不可能“坐以待毙”,全球原油输出国共同放开原油供给,才是当前“囚徒困境”的唯一均衡解,原油供给扩大“可期”、原油价格拐点已经出现。(编辑:胡敏)