本文节选自微信公众号“化海锋云”,原标题为《石油石化盈利的高点在哪里?——油价波动对石油化工企业盈利能力影响分析》,作者为光大证券分析师裘孝锋、赵乃迪。

对于炼化行业来说,原油是炼化项目的重要原材料,原油价格受到时间、突发事件等因素的影响处于持续波动中,市场普遍认为炼化行业的盈利能力与油价有紧密关系,在油价处于正常水平时维持稳定状态,在油价处于中高位置时盈利能力将有所下滑。

为明确油价对盈利能力的影响规律,我们对行业龙头企业中石油(03386)和中石化(00386)的盈利能力进行原油价格敏感性分析,在原油价格区间为45~150美元/桶时,通过选取不同的油价作为变量,以此为基础分别分析不同油价下两个龙头企业的盈利能力,来明确油价对企业盈利能力的具体影响。

在正文中,我们将在分析过程中对相关政策进行简要的叙述,内容包括:石油特别收益金征收办法,资源税政策,成品油定价机制,企业所得税征收办法等。这些国家制定的相关政策对公司的盈利能力产生重大影响。随着油价的上升,国家提高了石油特别收益金的起征点,同时也对中石油、中石化实施专项的资源税政策,这一系列举措都一定程度上影响了企业盈利能力。

我们建议关注中国石油、中国石化和新奥股份。

国家针对石油化工企业的相关政策

石油特别收益金征收办法

石油特别收益金,是指国家对石油开采企业销售国产原油因价格超过一定水平所获得的超额收入按比例征收的收益金。凡在中华人民共和国陆地领域和所辖海域独立开采并销售原油的企业,以及在上述领域以合资、合作等方式开采并销售原油的其他企业均应当按照《石油特别收益金征收管理办法》的规定缴纳石油特别收益金。

经国务院批准,财政部决定从2015年1月1日起,将石油特别收益金起征点提高至65美元/桶。

资源税政策

资源税是以各种应税自然资源为课税对象、为了调节资源级差收入并体现国有资源有偿使用而征收的一种税。2014年10月9日,财务部发布《关于调整原油、天然气资源税有关政策的通知》,通知规定原油、天然气矿产资源补偿费费率降为零,相应将资源税适用税率由5%提高至6%,并针对不同情况实施资源税优惠政策。

资源税综合减征率、实际征收率和计算资源税应纳税额的计算公式为:

我们参照中石油、中石化2017年年报披露数据,计算资源税费用占原油天然气销售额比例,为方便后续模型测算,我们将资源税比例假设为4%。

成品油定价机制

为了进一步完善成品油价格机制,并进一步推进价格市场化,国家发展改革委于2016年1月13日发布了《关于进一步完善成品油价格形成机制有关问题的通知》,为完善成品油价格形成机制,印发《石油价格管理办法》。

当国际市场原油价格低于每桶 40 美元(含)时,按原油价格每桶 40 美元、正常加工利润率计算成品油价格。高于每桶 40 美元低于 80 美元(含)时,按正常加工利润率计算成品油价格。高于每桶 80 美元时,开始扣减加工利润率,直至按加工零利润计算成品油价格。高于每桶 130 美元(含)时,按照兼顾生产者、消费者利益,保持国民经济平稳运行的原则,采取适当财税政策保证成品油生产和供应,汽、柴油价格原则上不提或少提。

中国石化随油价盈利情况分析

测算中国石化的盈利情况,要将其上游业务和下游业务分拆来看。上游业务板块为油气勘探开发与销售,下游的业务板块可分为炼油、化工及其它的生产与产品销售。

2017年,中国石化的原油年产量为293.66百万桶,原油加工量为238.5百万吨。按照此产量水平进行以下测算。

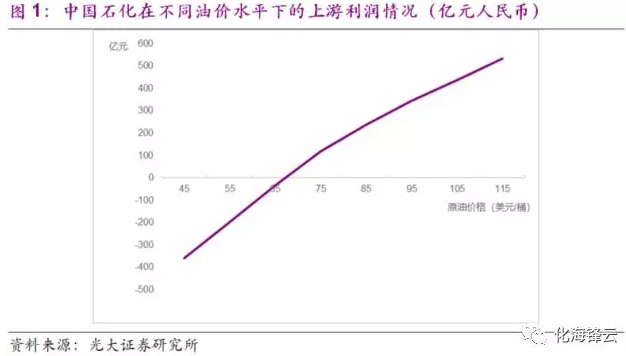

上游原油产量稳定,每桶利润随油价上升而上涨

考虑上游业绩,首先要找到在不同油价水平下中国石化的实际实现的销售价格,扣减实际生产成本后,确认每桶油的利润水平,再根据产量确认上游整体利润。中国石化原油实际实现的销售价格以国际油价水平为基础,还需考虑因油品质量造成的贴水和国家征收的石油特别收益金和资源税。

现将关键假设及推导过程陈述如下:

1、实现价格:参照中国石化历史实现油价的数据,原油产品价格相对标准油价格比例为0.9,即每桶油的基础实现价格为国际油价水平的90%。

2、石油特别收益金:参照上文表2中2015年1月1日后的政策执行,即65美元后开始征收。

3、资源税扣取办法:参照第一部分中对资源税的介绍,我们取公司2017年实际资源税税率(资源税费用/原油、天然气销售额)作为后续假设,即假设为4%。

4、实际实现价格:在基础实现价格上扣减石油特别收益金和资源税后,可以得到实际实现的销售价格。

5、成本假设:假设中国石化目前的原油生产成本为61美元/桶。

6、产量:按照中国石化最新年度原油产量为294百万桶进行测算。

7、股本:假设股本不变,按照2017年年报披露股本1211亿股计算。

因此,当油价水平为45美元时,不计石油特别收益金,每桶油的实际实现价格小于生产成本,利润为负;当油价水平约为67.12美元时,每桶油的实际实现价格约等于实际生产成本;当油价水平超过72.22美元时,基础价格达到石油特别收益金起征价格,此时每桶油的实际实现价格高于实际成产成本,每桶油利润为正,开始盈利。

由此,可以确定不同油价水平下,上游业务的利润情况如下。

当布伦特油价超过135美元/桶时,炼油板块亏损

2017年油价水平在45美元和65美元之间震荡,此时中石化的盈利情况较好,业务结构处于相对稳定的区间,因此,我们一定程度参照了2017年年报和2018年一季度的数据,并结合历史业绩情况,我们对各板块业绩进行假设,炼油、化工、销售及其他业务的营业利润对应为650亿元、260亿元、320亿元和90亿元。

其中,下游销售及其他业务这两部分业务供需结构相对稳定,可以认为不受原油价格水平影响,两个板块业绩保持稳定。

但是,由于炼化板块业务较为复杂,便于测算,我们做了以下几个重要假设:

1、炼油板块成本:假定国际油价水平挂钩的原油采购成本比Brent低5美元(中国石油炼化业务的测算也采用相同假设)

参照第一部分中对我国现行成品油定价机制的介绍:当油价水平低于80美元(含)时,成品油价格将包含正常加工利润率;当油价水平高于80美元时,加工利润率逐渐降低直至零利润。同时,炼厂在实际原油采购过程中,经常采购多种原油,并与多种国际原油价格挂钩,为测算方便,我们在模型中的,与国际油价水平挂钩的原油采购成本比Brent低5美元。

2、炼油板块业绩:在油价上升过程中,中国石化炼油板块业绩直线递减(中国石油炼化业务的测算也采用相同假设)

炼油板块主要成本为原油,因此,其业绩受原油价格影响显著。根据我们2017年7月20日发布的行业报告《炼油行业,群雄逐鹿——炼化大扩能系列报告之一》,在炼厂成本方面,总成本来自两个方面,一是原料成本,二是加工成本(完全费用),约为315元/吨。其中,原油作为主要成本,一般占到总成本的90%。

炼化板块在低油价水平时由于销售价格随成本价格同比上升,价格传导顺利,因此业绩稳定。但是随着油价的上升至一定水平,炼油板块业绩将开始下滑。当国际油价水平上升至85美元以上时,炼油产品的销售价格上涨的速度将低于成本上升的速度,利润率逐步降低。当油价水平上升至135美元时,炼化业务利润率为零,若油价继续上涨,则业务将开始出现亏损。

为便于测算,我们假设:在油价上升过程中,中国石化炼油板块业绩直线递减。

3、化工板块:以业绩是否随油价波动,分两种场景讨论

从化工板块看,由于产品众多,若对应子行业供需格局稳定,上下游传导顺利,则将不受原油价格影响,业绩将保持稳定;若成本上涨明显,下游价格传导不利,则将参照炼油行业在油价超过85美元/桶时,业绩呈直线递减的假设进行测算。

因此,以化工板块业绩是否随油价波动,我们将下游板块区分两种场景,详细场景分析如下:

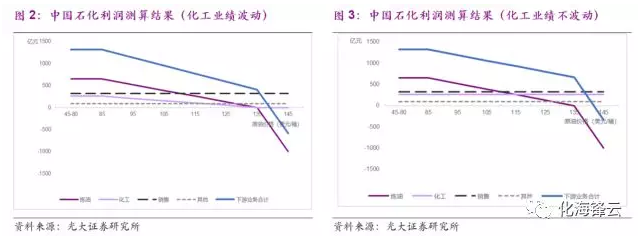

场景一:化工业绩不随油价波动

根据2017年年报,中国石化的原油加工量为238.5百万吨。假设炼油板块业绩随油价波动而变化,化工板块业绩不随油价波动。

场景二:化工业绩随油价同比下滑

假设炼油和化工板块业绩均随油价波动而变化,考虑化工行业的属性,化工板块业绩的盈亏平衡点参照中国石化化工板块135美元/桶。

小结:油价在85-90美元/桶时,中石化业绩达到顶峰

汇总上下游两部分利润情况后,扣除25%的所得税最终可以-得到中国石化的盈利情况。

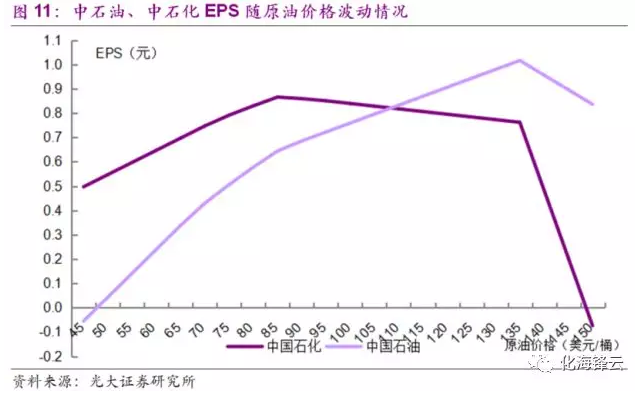

可以发现,中国石化的盈利在原油价格85-90美元/桶左右达到最高值0.87元。随着油价上涨至135美元/桶,EPS水平始终保持在0.75元以上,但当油价高于135美元之后,由于炼油的亏损,业绩出现巨幅的下降,甚至到150美元/桶时将出现整体亏损。

中国石油随油价盈利情况分析

测算中国石油的盈利情况,同样要将其上游业务和下游业务分拆。上游业务板块为油气勘探开发与销售,下游的业务板块可分为炼油化工、天然气及其它生产与产品销售。但是和中国石化相比,中国石油的上游业务比重更大,受油价弹性影响更大。

2017年,中国石油的原油年产量为887百万桶,原油加工量为1016.9百万桶。按照此产量水平进行以下测算。

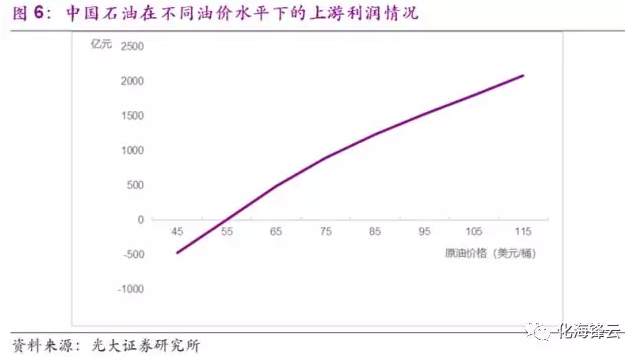

上游业务比重更大,资产质量更优

考虑上游业绩的方法同测算中国石化的方法一样。首先要找到在不同油价水平下公司的实际实现的销售价格,扣减实际生产成本后,确认每桶油的利润水平,再根据产量确认上游整体利润。

1、实现价格:参照中国石油历史实现油价的数据,原油产品价格相对标准油价格比例为0.95,即每桶油的基础实现价格为国际油价水平的95%。

2、石油特别收益金:参照上文表2中2015年1月1日后的政策执行,即65美元后开始征收。

3、资源税扣取办法:参照第一部分中对资源税的介绍,我们取公司2017年实际资源税税率(资源税费用/原油、天然气销售额)作为后续假设,即假设为4%。

4、实际实现价格:在基础实现价格上扣减石油特别收益金和资源税后,可以得到实际实现的销售价格。

5、成本假设:假设中国石油目前的原油生产成本为53美元/桶。

6、产量:按照中国石油最新年度原油产量为887百万桶进行测算。

7、股本:假设股本不变,按照2017年年报披露股本1830亿股计算。

基于上述假设,当油价水平为45美元时,不计石油特别收益金,每桶油的实际实现价格小于生产成本,利润为负;当油价水平约为65美元时,基础价格达到石油特别收益金起征价格,此时每桶油的实际实现价格高于实际成产成本,每桶油利润为正。

综上,可以确定不同油价水平下,上游业务的利润情况。

油价超过110美元/桶时,炼油板块亏损

鉴于中国石油炼油和化工板块的历史业绩情况,我们同样一定程度参照2017年年报和2018年一季度的数据,并结合历史业绩情况,我们对各板块业绩进行假设。对炼油、化工、销售及天然气的营业利润分别为240亿元、150亿元、110亿元和220亿元。考虑中国石油炼油整体盈利能力相对于中国石化弱,结合中国石油的历史业绩情况,我们假设油价至110美元/桶时,炼油板块开始亏损。为简化计算,我们假设在油价上升过程中,中国石油炼油板块业绩直线递减。

下游销售及其他业务这两部分业务供需结构相对稳定,考虑不受原油价格水平影响,两个板块业绩保持稳定。

参照前文对中国石化分析时的三个假设,我们也以化工板块的业绩是否随油价进行波动,区分两种场景进行分析。

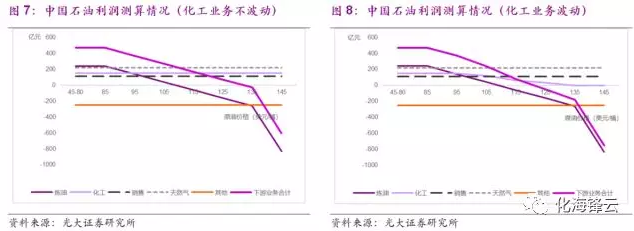

场景一:化工业绩不随油价波动

根据2017年年报,中国石油原油加工量为1016.9百万桶。油价对于炼油板块的影响逻辑与中国石化一致。假设炼油板块业绩随油价波动而变化,化工板块业绩不随油价波动,测算结果如下图。

场景二:化工业绩随油价同比下滑

假设炼油和化工板块业绩均随油价波动而变化,考虑化工行业的属性,化工板块业绩的盈亏平衡点参照中国石化化工板块135美元/桶,测算结果如下图。

小结:油价在135美元/桶时,中国石油业绩达到顶峰

汇总上下游两部分利润情况后,扣除25%的所得税最终可以确认中国石油的归母净利润以及每股收益情况。

可以发现,中国石油的盈利水平在原油价格135美元/桶左右达到最高值,EPS为1.02元,当油价高于135美元时,业绩会有所下滑但依然表现良好。但由于其他业务的亏损情况,中国石油在油价低于70美元/桶时,业绩较低,在50美元/桶以下时基本微利,油价若继续下降将会产生亏损。

油价回升过程中,中石油和中石化均将保持良好业绩

综上所述,随着国际原油价格的回升,以及国内成品油定价机制的保证,中国石油和中国石化均会保持较好的业绩,因为出现油价超过135美元/桶的概率很低。同时,我们还有以下结论:

第一、中国石化的EPS在Brent油价85-90美元/桶左右达到最高值0.87元(不含任何库存收益),直至Brent油价低于135美元/桶的阶段内都维持在0.75元以上的业绩,但Brent油价超过135美元/桶以后,中国石化由于炼油的亏损,业绩出现巨幅的下降。当油价为150美元/桶时出现整体亏损。

第二、中国石油的EPS在Brent油价为135美元/桶时达到最高点1.02元。过了135美元之后,业绩会有所下滑但依然不错,但是中国石油在Brent油价70美元/桶以下时,业绩较低,在50美元以下时基本微利,若油价继续下降将会产生亏损。

第三、中国石油和中国石化的业绩在105-110美元/桶时,两者的EPS基本接近。

投资建议

通过上述分析可知,原油价格在85到135美元/桶之间时,两家公司均有不错盈利。如果出现油价超过135美元/桶时,中石化业绩将大幅下滑,中国石油业绩也将下降,出现135美元以上的极端油价可能性较低。随着国际原油价格的回升,以及国内成品油定价机制的保证,中国石油和中国石化均会保持较好的业绩。

美国退出伊朗核协议后,地缘政治风险成油市主导因素,我们预测油价短期内将震荡上行。我们建议关注中国石油、中国石化和新奥股份。

风险分析:对于中石油、中石化和民营大炼化企业来说,原油作为其主要产品或原材料,原油价格的波动对这些企业的业绩有巨大影响,尤其是油价处于极端位置或者剧烈波动的时候,均会对其业绩产生影响。(编辑:胡敏)