本文来源微信公众号“ Kevin策略研究”,作者KevinLIU。

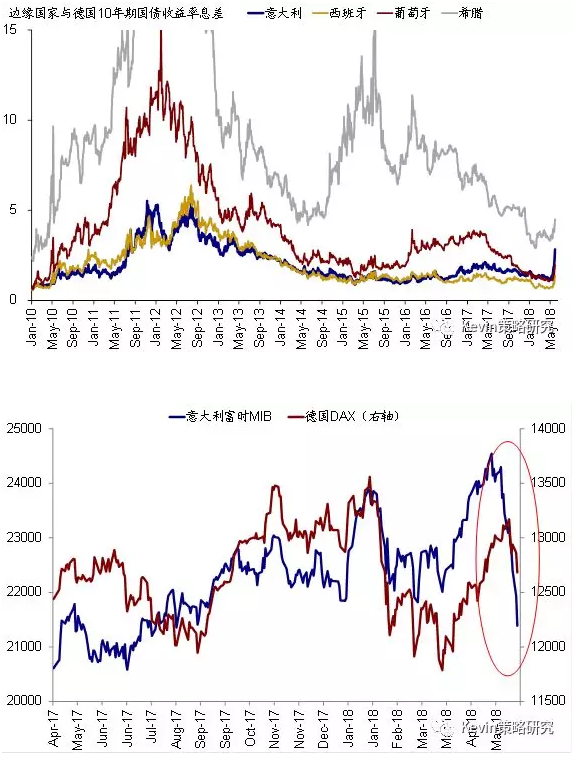

今天意大利股市继续延续股债“双杀”局面,欧洲股市和欧元也因此受到拖累,进而推升美元和黄金。德意利差在早盘一度扩张至约280个基点的2013年7月以来的高位(其中意大利国债抬升40个基点至3.2%左右、而10年期德债则一度降至0.3%以下),虽然当前已经有所回落,但今天美德利差接近80个基点的大幅跃升可能是2001年以来的单日最大幅度。

不仅如此,意大利股市也延续跌势,FTSEMIB指数跌一度幅超过3%,特别是银行板块大幅受挫,虽然目前跌幅都有所收窄,但今天意大利股票和债券资产价格波动幅度之大仍需要我们引起关注,因为股价大幅下跌本身又会带来新的麻烦,就如同2016年上半年银行意大利银行股价大跌不仅重创了当时的投资者情绪,而且由此引发的银行市值和资产价格的缩水也使得资金缺口上升,进而加剧了投资者对于意大利银行体系资产质量的担忧,使得意大利一度濒临银行危机的边缘。

就此,在近期我们和宏观组针对意大利资产价格和宏观基本面的点评的基准上,我们进一步针对近期市场动态以及后续前景做出如下更新。

► 首先,近期市场剧烈波动的直接导火索是意大利政局的不确定性、特别是近期接近宪政危机的戏剧性变化。正如我们在上周的点评中提到的,在3月初大选以来经历了2个多月的政治僵局后,上周议会第一大党反建制的五星运动(获得32%的选票)和第三大党极右翼的联盟党(获得17.4%的选票)接近达成组成联合政府的共识,在妥协之后决定推选没有从政经验的佛罗伦萨大学法学教授GiuseppeConte担任总理。如果这一提议获得总统的授权和支持,那么意大利有望在短期内结束政治僵局组成新的联合政府,尽管是一个反建制和右翼倾向的政府。意大利市场在上周已经出现了一定波动,但尚未明显波及欧洲股市,主要是由于反建制和右翼倾向政府的一些政策主张(如,a)要求欧央行免除QE购买的2500亿欧元的意大利国债;重新协商意大利对欧盟预算的资金贡献比例;b)寻求进一步减税、提高针对穷人的福利支出、终止2011年提高退休年龄养老金改革;c)甚至寻求修改条约以允许成员国退出欧元区),这使得投资者不仅担心意大利自身基本面状况的前景、更担心意大利与欧盟之间关系可能恶化、甚至有退出欧元区的可能性。

但最近几天市场进一步加速下行且影响到欧洲其他市场则是因为意大利政局出现了进一步的戏剧性变化、甚至接近宪政危机。本周意大利总统意外的否决了被推举为总理候选人Conte提议的财长人选(因后者持欧元怀疑论),使得Conte放弃组阁,同时意大利总统提议由前IMF官员Cottarelli组建新政府。当前的情形是,即使Cottarelli能够顺利组阁,也很难获得五星运动和联盟党在议会的信任支持,这使得Cottarelli将领导一个看守政府直到重新大选(可能是在今年9月或10月)。这一情形不仅延长了意大利国内政局的不确定性,而且不排除会导致情形进一步恶化(从现在的民调来看,五星运动有可能扩大领先优势,同时从事实上可能会使得新一轮大选实际上成为对是否同意退欧的全民公投)。市场最厌恶的就是持续不断的不确定性,因此直接导致了最近几天资产价格的进一步下跌和波动蔓延。实际上,虽然我们无法简单臆测和假设,但五星运动和联盟党如果能够按照上周的安排顺利组阁,尽管仍需要观察后续政策进展,但是否一定会造成当前的冲击倒也未必可知,因为相比未来几个月持续的政局确定性,参照希腊2015年初激进的极左翼联盟Syriza赢得大选后的表现,虽然一度也通过全民公投几乎把希腊推向绝境,然而就在悲观情绪蔓延重创市场时,突然转而提出以了一份与此前所极力反对版本相差无几的新改革方案,使得后续问题得到了缓和转机。

不过,仅就目前而言,意大利政局的戏剧性变化和由此引发的一系列不确定性已经超出了我们此前的预期。因此,按照当前的演进来看,政治乱局可能仍会演进一段时间,进而或进一步对意大利资产价格和国内市场产生压力。

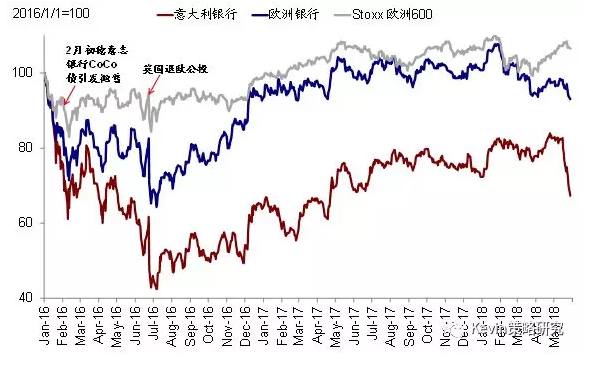

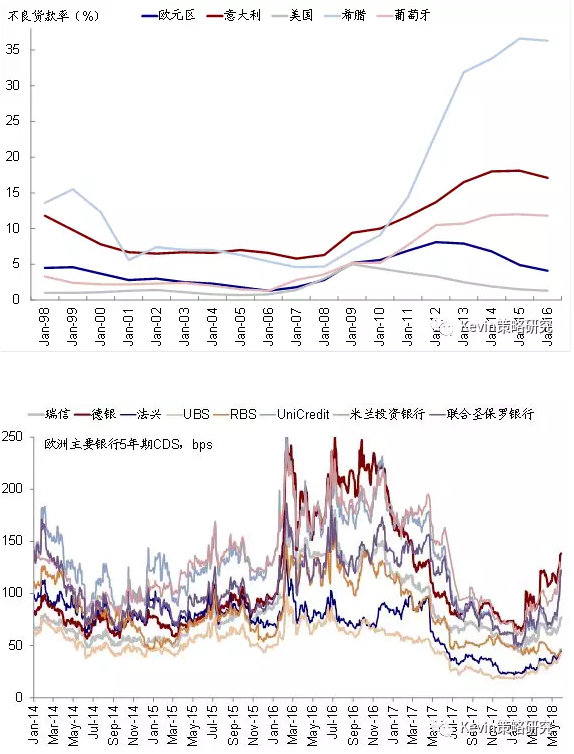

► 这其中,如果未来情形进一步恶化,仍需要重点关注意大利银行板块的风险敞口。如我们在此前的专题报告中所分析的那样,与居高不下的政府债务类似的是,银行体系居高不下的不良率也是困扰意大利由来已久的问题,甚至一度在2016年上半年引发意大利第三大、但坏账问题最严重、同时也是世界最古老的西雅那银行(MontePaschi)逼近倒闭危机。虽然意大利银行体系的不良率从2015年后已略有回落,但在欧元区内部仍是仅次于希腊之外第二高的水平。当前的问题在于,除了由来已久的不良率和坏账问题,政局的不确定性会进一步加大投资者对于作为“最薄弱环节”环节的银行体系的担忧,而股价引发的市值和资产价格缩水又会进一步使得资金缺口上升。实际上,这两天意大利银行股大幅下跌、以及违约风险(CDS)大幅抬升已经从资产价格角度反应了这一担忧。

► 当前来看,基准情形下,我们维持当前意大利国内资产剧烈波动蔓延至整个欧元区甚至全球金融市场的风险依然相对可控,不过近期欧洲股市已经受到了明显扰动,逆转了从3月底以来受益于美元走强的持续反弹。虽然我们目前缺乏有效的领先指标验证二季度欧元区基本面走向,但从市场盈利的调整趋势来看依然相对稳健,尽管没有受税改推动的美股市场那样强劲。往前看,我们建议密切关注意大利和西班牙局势、新兴市场的风险敞口、中美贸易摩擦的演进、以及邻近美联储FOMC会议带来的预期扰动,因为情绪的恶化和市场本身的波动也会带来更大的扰动。我们维持之前的看法,整体基本面依然稳健,但临近二季度末市场的确定性因素在逐渐增多。

(编辑:刘瑞)