本文选自“克而瑞地产研究”微信公众号。

2017年世茂(00813)实现合约销售1007.7亿元,经过三年的滞涨期,在2017年终于迎来了再一次的高增长,成功晋级千亿,并提出2018年的销售目标为1400亿元。为了促进销售规模的增长,世茂2017年加大土地投资力度,新增土地建面1060万平米,截至2017年底总土地货值超过8000亿元。但值得注意的是,世茂近三年的拿地销售均价比皆超过0.6,拿地成本居高,将会使得世茂未来的利润受到影响。在地产业务之外,世茂的商业和酒店也持续发力,未来两年将会实现多家酒店以及商业开业,拉高租金收入水平,目标三到五年酒店、商业皆有望单独上市。

销售:2020年30个分公司4500亿

2017年世茂实现合约销售1007.7亿元,同比增长48%;合约销售面积606.22万平米,同比增长23%。经过三年的滞涨期,世茂终于突破千亿,但排名已经大大落后。2017年销售规模的上涨,主要是由于供货量充足,且供货结构进一步的优化,整体去化率显著提升。2017年世茂全年的可售资源为952万平米,去化率达到64%,较2016年高11个百分点。2017年世茂的一线及强二线城市计划供应占比为60%,同比上涨了4个百分点,因而拉高了世茂的销售均价,加上去化率提高,世茂的销售金额得到了大幅的增长。与此同时,在全国限价限售等措施下,为保证销售回款,世茂提升热点城市和热销项目的一次性及首付款比例,2017年销售回款807亿,同比提升34.5%,回款率达到80%。

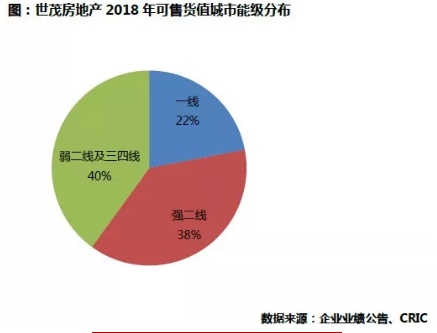

2018年世茂销售目标为1400亿元,同比增长39%,从货值来看目标增长不算高。2018年世茂可售面积为1373万平米,同比上涨44%,预计可售货值2335亿元,平均去化率达到60%,则可完成目标。从可售货值分布来看,60%分布在一线及强二线城市,其余的40%的则位于弱二线及三四线城市,其中北京、福州、广/深的可售货值均超过150亿元。

此外,世茂提出了到2020年将新增分公司至30个,每个分公司实现150亿元的销售额,总销售额即4500亿。2017年,世茂在福州、广州、泉州的单城市销售额超过80亿元,南京超过75亿元,未来世茂在各城市深耕的还将持续。若从行业排名来看,即使2018年世茂完成了1400亿元的销售目标,也难以挽回排名下滑,未来能否回归行业前十也是未知数。

投资:拿地成本连续三年居高

2017年世茂新增51个项目,新增土地建面1060万平米,同比增长167%,新增土地储备总价1151亿元,同比增长164%。世茂在经历2014年的拿地高峰之后,2015年以及2016年拿地相对较少,但随着自身调整完毕,2017年新增建面翻番,补仓意图明显。但从拿地销售金额比来看,2017年,世茂这一比值为1.14,拿地力度可见一斑。从拿地成本来看,2017年世茂拿地销售均价比为0.65,近年来维持较高水平,拿地成本增加,未来或将会影响企业利润空间。

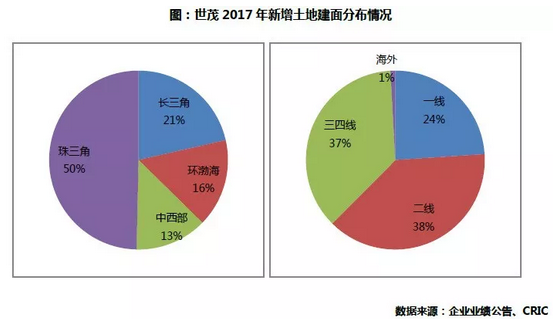

从新增土地城市能级分布来看,世茂2017年继续加大三四线的拿地占比,占比为37%,同比增长16个百分点,随着近两年三四线市场表现突出,世茂持续关注一二线城市价值外溢圈的三四线城市,2017年新进入佛山、武夷山、漳州等城市,为将来销售添柴加火。此外,就新增土地的区域分布来说,世茂2017年在珠三角新增的土地占比最高,达50%,同比增加34个百分点。其中,世茂重点关注粤港澳大湾区内核心城市的拿地,2017年5月首入佛山拿地,而后接连拿下深圳龙岗及香港长沙湾等战略土地。

截至2017年末,世茂总土地储备达4790万平米,同比增长12%,主要源于2017年新增土地较多。总土地储备中涵盖165个项目,分布于全国47个城市,实现了在重点区域及核心城市群的全面布局,总土储货值超过8000亿,其中长三角及粤港澳大湾区超过了2000亿,华北、福建也都超过1500亿。未来,世茂充足的土地资源储备,将为其在全国重要市场的长远发展提供持续且有力的支撑。

财务:负债结构稳健融资能力强

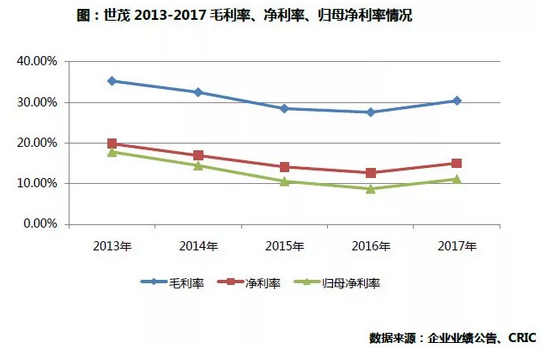

2017年世茂实现营收704.26亿元,同比增长18.8%,其中来自物业销售收入667.96亿元,同比增长18.9%,入账项目有78个,其中,北京通州侨商中心入账收入36.14亿元占据首位。在盈利性指标上面,世茂的利润2017年实现较大增长。毛利率,净利率,归母净利率分别为30.43%,15.01%和11.13%,分别同比增长2.85,2.34和2.41个百分点。

在资本运营方面,世茂财务结构健康,融资能力较强。2017年世茂的净负债率为56.3%,同比增长5.6个百分点,主要由于2017年世茂投资开发力度较大,但负债率水平依然还是处于较低水平。2017年年末,世茂持有现金330亿元,现金短债比1.81,长短期债务比为3.81,资金充裕,负债结构健康。2017年世茂平均融资成本为5.3%,同比减少0.5个百分点,主要在于企业融资能力相对较强,期内拓展多种创新融资渠道,保障财务稳健的同时也使得融资成本有了进一步的降低。

多元化:酒店、商业未来三到五年有望单独上市

2017年世茂酒店经营收入17.08亿元,同比增长16.5%;投资物业租金收入6.80亿元,同比减少4.3%,主要是因为2017年旗下多个商场开展整顿改造工作,如北京世茂大厦,上海世茂国际广场等进行了内外部及品牌的改造升级。2018-2019年世茂在上海、杭州、香港将有多家酒店开业,加上上海陆家嘴、深圳前海的写字楼,以及上海商场的运营成熟,预计运营收入上面将会有明显增长。

2017年5月,世茂与喜达屋资本合作成立世茂喜达品牌,采用轻资产运营模式,实现酒店管理品牌输出,并计划在4年内发展到100家酒店。2017年年底,世茂已拥有6个自主酒店品牌,共计管理31家酒店,其中8家已投入运营。2017年年底,世茂持有的已开业酒店18家,商业及办公楼超过12个,这些项目多数位于一线和强二线城市的核心区域,资产价值在近两年逐渐体现,世茂计划未来3-5年内商业及酒店两个平台可以单独上市。

除了酒店以及商业地产之外,世茂还涉猎其他多个领域的发展。在教育方面,2016年开始推出世茂光合教育社区,实现地产与教育的有机结合;在体育方面,2017年世茂与足球品牌巴萨合作涉足体育地产。在主题乐园方面,世茂也继续推进,目前已拥有在建及开业的主题乐园超过5个。多元化的发展为世茂提供更多的盈利方向,提高抗风险能力。

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

(编辑:姜禹)