智通财经APP获悉,中信建投发布研报称,3月中国锑矿砂及精矿进口量为1483.0吨,环比下降55.8%,同比下降63.9%;1-3月锑矿砂及精矿进口量为9530.2吨,同比下降25.5%。锑精矿进口量下降明显,支撑锑价高位运行。目前内外价差仍然较大,海外矿石进口依旧受阻,缅甸强震对矿端供给或存扰动,国内主要矿企品位下降、生产成本上升态势凸显,锑价持续向其内在价值回归逻辑未改,该行长期看好锑价中枢上移。

中信建投主要观点如下:

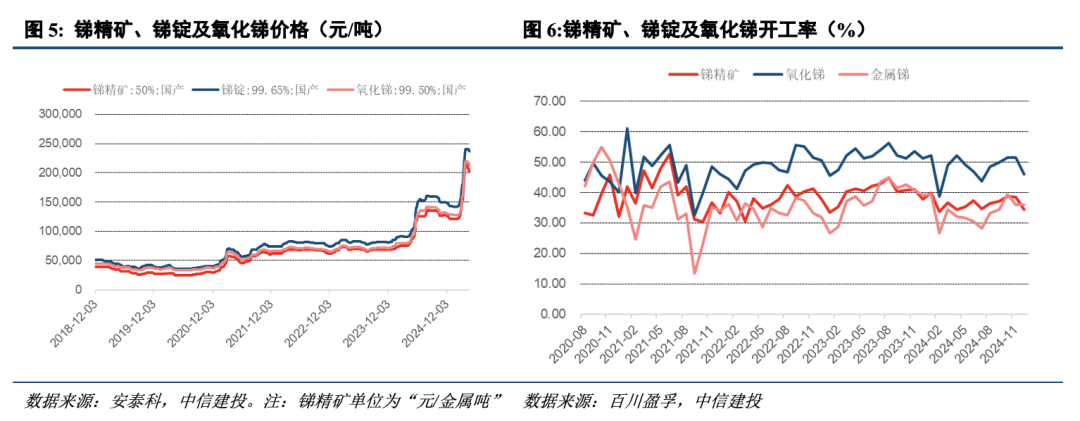

锑:本周钢联2#低铋锑锭报价22.6万元/吨,较上周下降3.4%;Fastmarkets2#锑锭报价57000-59800美元/吨,最高价、最低价均较上周持平,外盘报价(中值)折人民币已超47万元/吨。

Q1锑精矿进口量下降明显,支撑锑价高位运行

据海关数据,2025年3月中国锑矿砂及精矿进口量为1483.0吨,环比下降55.8%,同比下降63.9%;1-3月锑矿砂及精矿进口量为9530.2吨,同比下降25.5%。根据安泰科,“一季度我国锑原料进口承压运行。由于国内外价差高居不下,海外进口锑矿石渠道受阻严重,加剧了国内锑原料短缺的情况。据市场人士称,4月海外锑矿进口依然弱势运行,这也是支撑锑价高位运行的主要因素。”

目前内外价差仍然较大,海外矿石进口依旧受阻,缅甸强震对矿端供给或存扰动,国内主要矿企品位下降、生产成本上升态势凸显,锑价持续向其内在价值回归逻辑未改,长期看好锑价中枢上移。

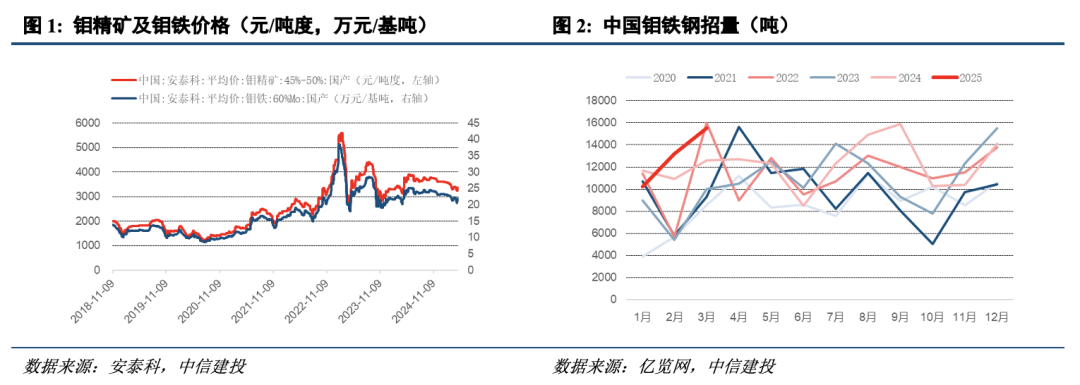

钼:根据亿览网,截止27日,4月钼铁钢招总量约12100吨,需求表现旺盛依旧。2025Q1国内钼铁钢招量3.89万吨,较2024年同期增长10.5%,从原材料端充分印证了中国制造业转型升级正不断加速。中国制造业升级带来的材料升级大周期叠加产业合金化趋势呈现钼替代镍双轮驱动,钼需求持续向好,而供给侧近年来较为刚性,持续看好钼价表现。

风险提示

1、全球经济不及预期;2、美联储货币收紧超预期,强势美元压制权益资产价格;3、国内新能源板块消费增速不及预期。