业绩未至,股价先行。I.T(00999)这家香港时尚服装品牌,近期的股价走势把“炒股炒预期”这句股市格言演绎得淋漓尽致。“炒预期”自然是没错的,怕就怕预期错了,到头来遭遇“见光死”,白白葬送来之不易的收益。

行情来源:富途证券

好在I.T没有让投资者等太久,于5月29日发布截至2018年2月28日止年度末期业绩。

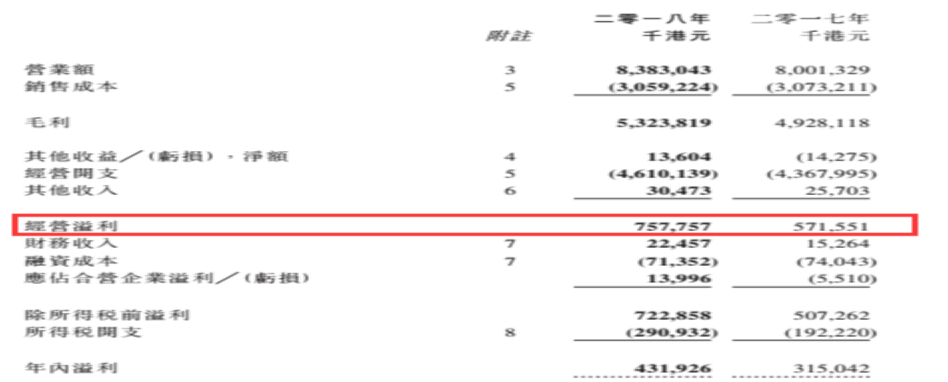

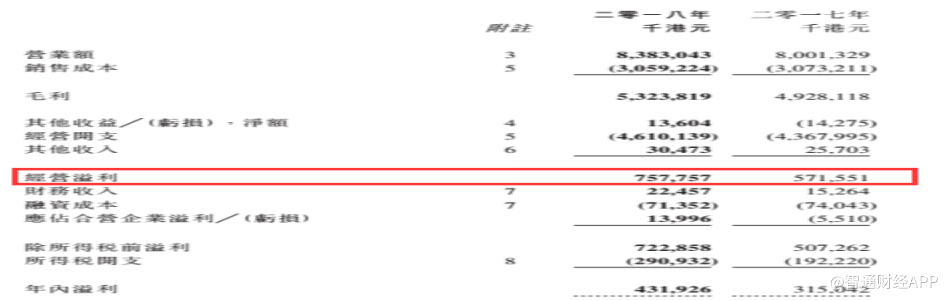

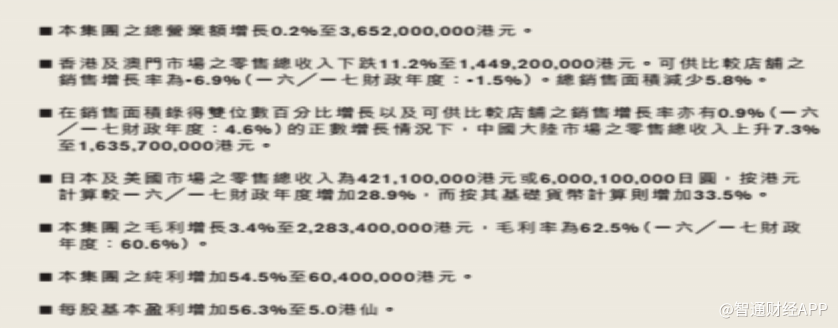

智通财经APP了解到,I.T年内总营业额同比增长4.8%至83.83亿港元(单位下同)。毛利同比增长8.0%至53.238亿港元。毛利率为63.5%,同比增长1.9个百分点。纯利同比增加37.1%至4.32亿港元。每股基本盈利为36.0港仙,拟派发末期股息每股17.8港仙,派息率49.44%。

公司业绩小幅增长,利润大幅增长,同时还有不错的派息,看上去是一份不错的业绩报告。至于成色到底如何,还要进一步分析。

成本控制得当,现金状况大幅改善

从财务层面来看,I.T在2018财年4.8%的营收增速在其历史上属于较低水平,但由于公司对成本的把控得到,使得公司的盈利水平有非常明显的改善。

2018财年,公司销售成本为30.59亿元,同比下降0.04%,致使公司毛利润同比增长8.03%至53.24亿元,毛利率由上年同期的61.6%增长至63.5%。与此同时,由于公司经营开支并无明显增长以及其他收入和财务收入同比大幅增加,公司实现税前利润7.22亿元,同比增长42.6%。

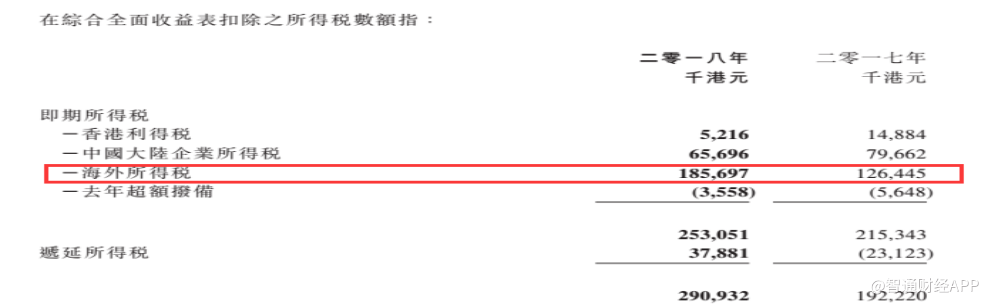

不过,由于公司在海外缴纳的所得随同比增长46.9%的缘故,公司报告期内总共纳税2.91亿元,同比增长51.56%,实际税率由上年同期的37.87%增长至40.25%。这导致公司税后净利润的增速为37.1%,不及中报54.5%的净利润增速。

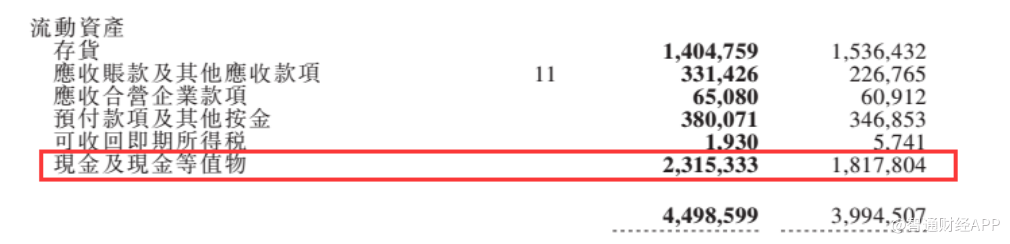

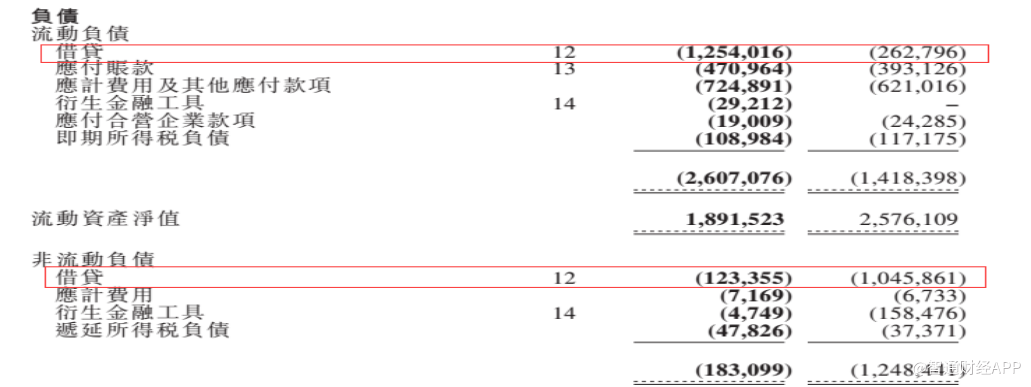

资产结构方面方面,I.T最大的亮点在于公司报告期内的现金状况有了明显改善。根据公司的指引,期内公司经营活动现金流入达到9.93亿元,较上年同期的4.43亿元增长124.15%。

公司现金及银行结余达到 23.15亿元,占到流动资产的51.5%,接近股票市值的4成。

如果扣除公司2.81亿元的银行借贷及10.96亿元的优先票据,公司的现金结余依然有9.38亿元,较上年同期的5.09亿元增长84.3%。表明公司有较为充裕的现金储备。

中国内地及海外市场表现抢眼

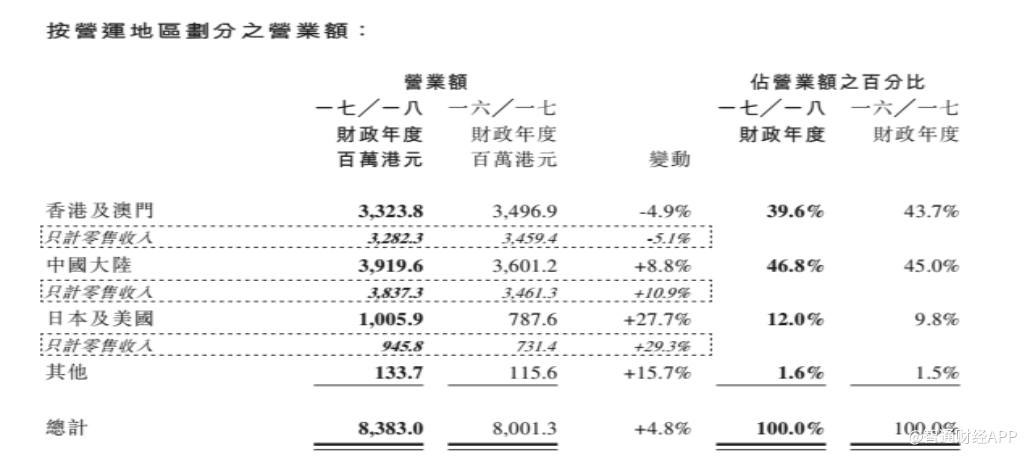

从经营层面来看,I.T各个细分市场在2018财年下半年的业绩展现出回暖和继续强劲增长的态势。

根据公司的中报,香港和澳门市场在上半年总收入下跌11.2%,可供比较店铺销售增长率为-6.9%,总销售面积减少5.8%。;中国内地市场零售额增长7.3%;按港元计算,在日本及美国市场零售额增长28.9%。

资料来源:I.T2018财年中报

年报则显示,公司在香港和澳门市场的收入下跌5.1%,总销售面积减少0.3%。可供比较店铺销售额增长率为-0.9%,远远优于上年同期的-4.5%。同时,毛利率也增长了1.3个百分点至60.7%,并且在上述市场的经营亏损也由上年同期的1.19亿元下降至0.4亿元。表现出较好的复苏态势。

在中国内地市场,公司的总销售面积较上年同期增加16.1%,零售额增长10.9%至38.37亿元,毛利率增长2.3个百分点至63.2%。但由于经营成本的增加,公司在中国内地的经营溢利下降了3.1%至3.34亿元。

海外市场方面,按照港元计算,公司在日本和美国市场零售额增长27.7%至10.06亿元,产品毛利率小幅下降0.1个百分点至71%,经营溢利增长35.4%至4.27亿元。

由此可见,中国内地市场和海外市场在未来很大程度上将成为I.T最大的业绩增长点。

公司在财报中表示,在香港市场以外,将继续扩大在中国内地市场业务。同时将扩大公司在海外市场的品牌影响力及提升全球市场占有率,以此作为整体策略的一环。另外,公司还将继续物色及抓紧其他市场(如北美洲、欧洲及东南亚市场)的新增长机遇。

与此同时,公司也不会大幅缩减香港地区的分销网络。在香港市场的发展策略仍以深思细选为宗旨,着重于在具优厚潜力的地区精心挑选优质店址。

中国内地市场为最大看点

在智通财经APP看来,内地市场在未来一段时间内将是I.T开拓市场的最大看点。原因是中国内地市场已经成为公司第一大收入来源,而公司在香港市场依然处于亏损状态,海外市场目前营收占比依然较小。

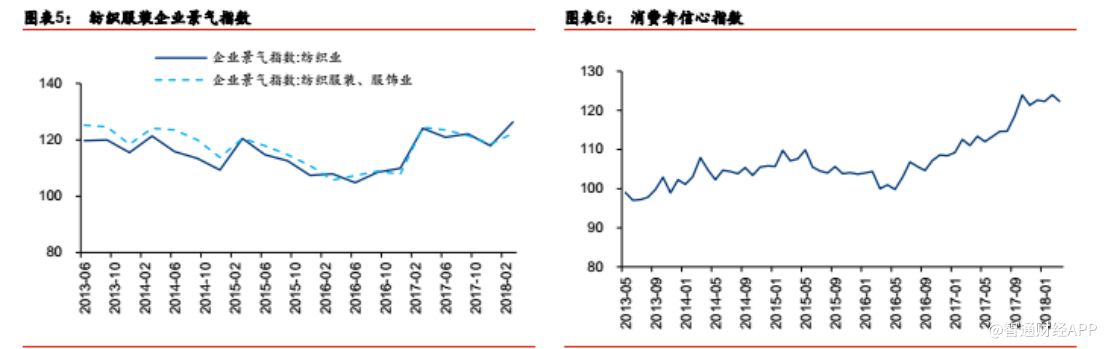

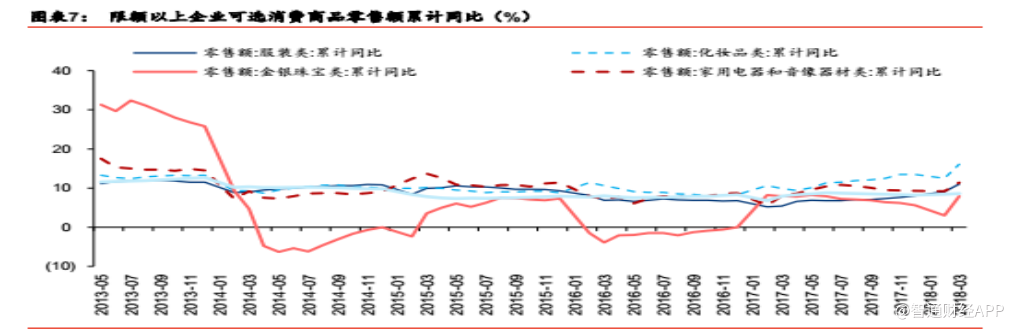

从中国服装行业景气度来看,自2016年下半年以来,随着宏观经济稳步复苏,企业景气指数与消费者信心指数不断攀升,消费行业持续回暖。

2018年一季度纺织业与纺织服装、服饰业的企业景气指数继续提升,其中纺织业一季度企业景气指数为近5年来新高。消费者信指数也持续处于120点上方。

根据国家统计局的数据,2018年1-3月限额以上企业商品掌售额累计同比增长8.6%。其中限额以上服装企业1-3月份累计同比增长11%,增速同比提升5.6个百分点。

在此背景下,投资者没有理由不去憧憬I.T在中国内地市场的发展。事实上,I.T仅在天猫官方旗舰店就拥有超过200万的粉丝,并不虚于其他一线服装品牌。随着行业发展,公司进一步加强在内地及海外市场的布局,公司近期5港元的股价高点,或许并不是难以逾越的高点。