本文来自“亿欧网”,作者为崔雪。

从互联网银行的发展开始,国内商业银行经历金融科技以及监管,已基本形成传统商业银行、民营银行、独立法人形式直销银行三足鼎立的格局。后两者迎着金融科技的东风大力发展普惠金融,在商业模式上不断创新;前者则专注其业务重心的转变及原有业务创新,在通过加大科技投入建立更完备的核心系统同时,大力发展中间业务。

在此背景下,亿欧智库通过整理公开资料及银行调研,深入研究银行业新兴形态、模式及产品。研究发现,传统商业银行在科技投入的过程中,将科技输出作为一种商业模式增加新收入来源成为一种趋势,亿欧智库也将持续关注传统商业银行科技输出新模式的进展。通过纵观银行业创新背景,我们在本文中详细分析了银行系金融科技公司的发展契机、运作模式及未来前景。

银行系金融科技公司成立背景

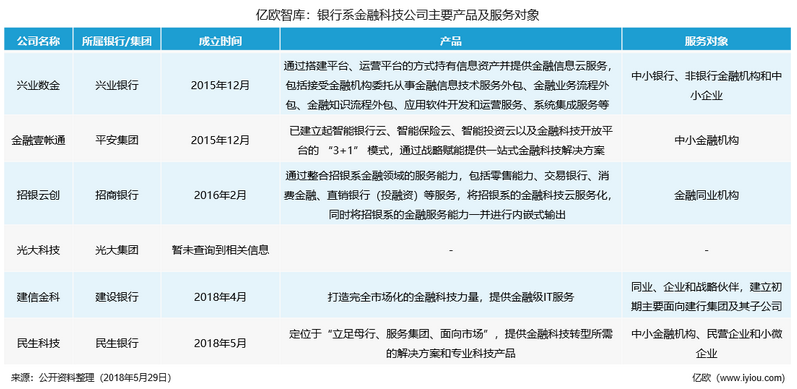

2015年12月,兴业银行携手专注银行业IT解决方案的企业“高伟达”成立兴业数金,将此前对中小银行进行科技、业务能力输出的银银平台拉上一个新的高度,跳出为中小银行服务的局限,率先开始建立科技输出平台的尝试。同时,平安集团旗下金融科技公司金融壹帐通成立,提出为中小金融机构科技赋能,服务对象覆盖银行、基金、保险、证券、信托等机构。2016年2月,招商银行全资子公司招商云创成立,将其擅长的零售能力以及交易银行、消费金融、直销银行(投融资)等服务输出。

此后,金融科技在银行业务中各个环节的应用所带来的好处愈发凸显出来,商业银行开始从自身出发引进科技人才、技术,搭建从营销获客、业务处理流程到风险控制体系等多方面架构,并形成能力对外输出。到目前为止,除国有大行中国建设银行(00939)服务对象保守之外,商业银行向行业云方向进发的局势已然非常明朗。

资金成本攀升,金融科技带来发展契机

一直以来,我国国有商业银行及股份制商业银行的收入结构上仍以利差收入为主导(2017年中国银行利差收入占比70%)(数据来源:商业银行2017年年报整理)。但是,利差收入容易受到宏观环境影响而波动。而且近年来,监管层面上人行存款利率上限放开、贷款利率下限的管制取消、存贷基准利率差的缩小毫无疑问进一步给商业银行吸储、放贷业务的营收带来了一定的压力。在此环境下,银行大力发展其中间业务,增强应对风险的能力成为重中之重。可以看到,特别是股份制商业银行,2017年收入增长额中,中间业务收入贡献颇高。

另外,从2013年互联网银行以支付、财富管理为开端介入银行业传统业务之后,商业银行的零售业务已在一定程度上遭受到了冲击,转型压力加大。此时,商业银行开展轻资产业务的步伐也加快。

其次,不同于以往互联网为银行所带来的线下业务线上化、业务处理流程优化以及营销获客更为便利等影响,金融科技已深入到银行风控体系以及底层逻辑架构,如交易规则。区块链、云计算、大数据等技术在银行业务的应用应该由且只能由传统银行开始。事实上,银行在科技上的投入也由来已久,2013年以后金融科技的发展实际是在催促银行大幅加大其数字化投入。另一方面,金融科技公司为银行提供服务一则是通过公有云服务,安全性上欠缺;二则银行需要考量技术的话语权,所以银行核心系统的建立不会开放给金融科技公司,如反洗钱系统。这两者决定银行势必会从其内部开始进行科技能力的输出。

银行系金融科技公司运作模式

不论是对于大型商业银行,还是对于城市商业银行、农村商业银行,通过科技的应用以提高业务总体效率、降低成本和风险、优化用户体验都成为战略层面的考量。但问题在于,并不是所有的银行都可以在短时间内支撑起此种科技投入,或者说,中小银行以及金融机构通过自身打磨新的产品服务旅程所耗费的时间成本无法承担。在金融科技公司赋能中小银行和金融机构的同时,兴业银行、招商银行、民生银行等股份制银行利用其自身的技术优势以及更加专业的产品、服务能力为中小银行和金融机构提供解决方案,具有显著竞争力,而且这种轻资产的业务模式能为银行增加新的收入来源。进一步来讲,出于信任问题,银行成立全资科技子公司将成为一种趋势。

而我们几乎在所有银行系金融科技公司成立时,都可以看到“市场化运营”的字眼。具体来看,不同于母行,金融科技公司无论在员工持股、内部管理,或是在服务对象上,这些公司都遵循了市场化的原则。其商业模式为基于金融云架构为其他银行、证券和基金等金融机构提供专业化的模块输出,也就是说,将其技术能力、业务服务能力、渠道能力等打包成解决方案进行服务,满足其他金融机构在零售业务、对公业务及同业业务上的需求。

以平安集团旗下金融壹帐通为例,其对银行零售贷款的解决方案包括贷前的渠道管理、进件及反欺诈平台,贷中审核系统,以及贷后审批与后续风控的全流程。据了解,其在2017年C端使用量超过10亿次,反欺诈平台拦截超过1500万次。此外,在银行对公业务的解决方案中,整体尽调时长可从1天缩短到1小时,审批流程时长更是可以缩短至十分之一甚至更短。

理想美好,现实是否骨感?

据中国平安(02318)2017年年报显示,当年金融壹账通已为468家银行、1890家非银金融机构提供服务,全年同业交易规模破10万亿元;兴业银行2017年年报显示,其客户规模方面已累计上线 204 家,在线运营 181 家。而截至目前为止,包括平安集团旗下的金融壹帐通在内,银行系金融科技公司仍未有披露其盈利状况。

诚然,银行系金融科技公司依托于自身对银行业务的熟悉,在金融科技的研发和应用落地中具有独特的优势。但作为独立运行的公司,公司业务如何整合、服务效率如何提升、如何规避信任问题等都必将会是一个不小的挑战。(编辑:胡敏)