本文来自“联商网”,作者为陈新生,文中观点不代表智通财经观点。

近日,中国连锁经营协会与《联商网》分别公布了2017中国连锁百强榜和2017中国零售上市公司百强榜,主要家电零售商均榜上有名。

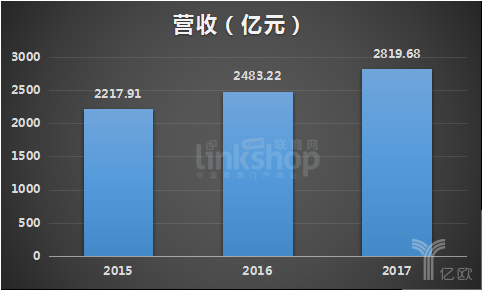

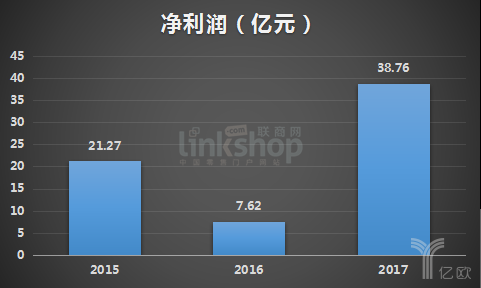

根据2017年零售上市公司百强榜统计,2017年我国125家零售上市公司共实现营收20230.10亿元,净利润1320.81亿元(未计入屈臣氏中国的净利润)。其中5家家电零售商总营收为2819.68亿元,占总榜比重为13.94%;净利润实现38.76亿元,占总榜比重为2.93%。

5家家电零售商近三年来总营收:

5家家电零售商近三年来总净利润:

从近三年数据来看,5家家电零售商总营收稳步增长。但仔细观察发现,国美零售(00493)与苏宁易购之间的差距越来越大,在2017中国零售上市公司百强榜中,国美零售总体排名跌出前五阵营,营收不足千亿,甚至出现大幅度亏损。

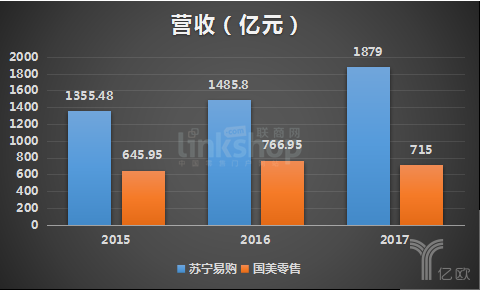

榜单数据显示,苏宁易购实现营收1879亿元,同比增26.48%;国美零售营收为715亿,净利润为负4.5亿元,同比下滑238.40%。从营收上看,国美零售营收仅占到苏宁易购38%,不到五分之二。

在这5家上市的家电零售商中,还有一家国美系企业“国美通讯”,由原三联商社变更而来。即使算上国美通讯业绩,国美零售与苏宁易购营收还是相差千亿级别,达到1142亿元,净利润更是相差46.51亿元。

昔日的家电零售双雄为何差距越来越大,我们从双方近三年的营收、净利润、线上业务占比、门店数量等四个方面进行对比。

营收

从营收上看,国美零售与苏宁易购的差距逐渐拉大。苏宁易购营收近三年来实现稳步增长,从2015年的1355.48亿元增加至2017年的1879亿元。国美电器2017年营收出现下滑,同比减少51.95亿元。

苏宁公告显示,2017年业绩是其自2009年开启互联网转型以来业绩最好的一年。2017年苏宁在零售业态创新、全渠道建设方面已进入快速复制阶段,形成了包括苏宁易购云店、苏宁极物、苏宁小店等在内的智慧零售业态产品族群。

国美虽然也在智慧化转型方面发力,提出“共享零售”模式,进入“家+生活”市场,不过效益尚未显现。国美把2017年营收下滑原因主要归咎于“改革”,电商业务进入线上线下融合阶段,从而导致电商自营销售收入有所下滑。

净利润

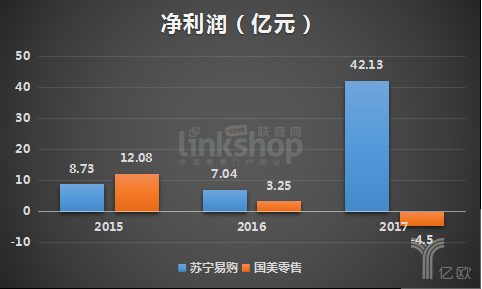

除了营收外,国美零售与苏宁易购净利润之间的差距也越来越大。从财报上看,国美零售的盈利能力一直在下降,从2015年的净利润12.08亿到2017年实现亏损4.5亿元。反观苏宁在经历2016年的小幅度下跌后,猛增至2017年的42.13亿元。

2016年,国美零售曾进行上百家主力门店改造,按照国美零售CFO方巍说法,每家店平均改造费用在500多万。对于利润连续下跌,国美零售把主要原因归咎于门店改造。方巍曾表示,利润问题主要是因为改造门店的营收减少,造成国美毛利率有压力。

到了2017年,国美零售利润亏损达4.5亿元,这次国美零售将原因归因于非经营性项目亏损,具体来说是国美零售商誉减值2.15亿元、长期资产减值3.74亿元、债券利息支出5.97亿元。另外据了解,苏宁内部从几年前已经不把国美作为主要竞争对手来看待,它的重心已经转移到了京东。

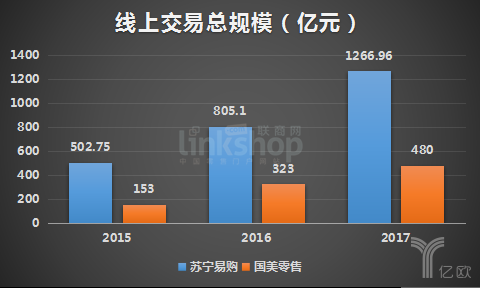

线上业务

从线上业务上看,根据国美2017年年度财报显示,2017年国美线上线下GMV(成交金额包括:付款金额和未付款)取得1338亿元,其中线上480亿、线下858亿,同比增长20%。看似光鲜夺目,但如果注意到国美的老对手苏宁,同期全渠道GMV 2432亿元,增长29.08%,那么国美的GMV增速足足落后老对手近10个百分点。

具体来看,苏宁线上GMV 1267亿元,增长57.37%,线下GMV 1165亿元,增长7.98%。与之相比,国美少的可怜。而自2009年苏宁以700亿销售收入超过国美后,国美的销售收入在400-500亿水平徘徊了数年。2017年,苏宁实现收入1879亿,同比增长26.47%。国美却只有716亿,同比下滑6.86%。

在头部企业两位数增长的时候,营收出现下滑,客流量越来越少,是否意味着国美正在走下坡路?

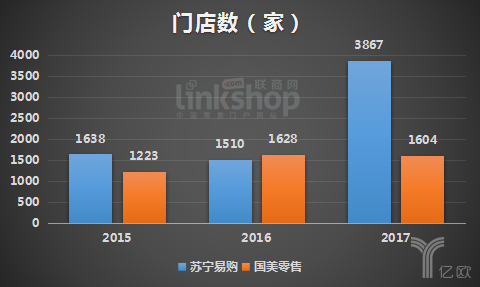

门店数量

与苏宁易购门店突飞猛进不同,国美零售门店一直处于放缓的状态。经历了2016年的门店改造升级,国美2017年门店数降至1604家。苏宁则在加速布点,门店数是2016年的2.38倍,是国美的2倍有余。

如今,苏宁易购和国美零售都在推进门店互联网化转型。不过,国美零售2017年1604家门店中,仅有38家门店引入加家装场景,智慧社区店、无人店尚未成型。国美零售称未来三年预计铺设3000家县域店,而苏宁易购则表示未来三年将开出包括苏宁易购云店、苏宁小店等在内的15000家互联网门店。

转型竞速

家电市场曾经存在着“美苏争霸”的局面,国美零售和苏宁易购一时风光无限,不过家电卖场的美好光景转瞬即逝。

新零售背景下,传统家电零售商融合与变革加速。以五星电器为例,通过与京东达成无界零售战略合作,发力家居品牌星格玛以及生活提案店五星集家等进行战略转型。国美零售与苏宁易购也走出了不同路径。

国美零售提出了共享零售模式和家·生活整体解决方案,从传统电器向家居、家装、家服务、百货、金融等多个领域纵深。所谓共享零售是指利用“社交+商务+利益共享”玩法,以GOME APP为载体,实现零售各环节打通。此外,国美还转型“家·生活”服务商,瞄准10万亿级的泛家居市场。

苏宁易购智慧零售模式经过多年探索,已进入快速发展阶段,经营业态由家电3C店向母婴、超市、社区便利店等全品类发展。在零售业务基础上,苏宁延伸了物流、金融业务。在店面互联网化及数据化建设上,运用“千里传音”、“店+、“金矿”等数据营销产品提高坪效。

此外,在渠道下沉方面,苏宁易购打造了“零售云”平台,瞄准农村市场,国美零售则把发力县域店作为渠道下沉的重要策略。而为了突出各自主业,国美电器和苏宁云商先后更名为国美零售和苏宁易购。

在联商高级顾问团成员王国平看来,中国的家电行业主要经历了三轮行情:地段之争、流量之争与渗透之战。

第一轮是地段之争。黄光裕与张近东之战集中在第一轮,通过线下疯狂开店,做大渠道,影响价格,解决家电价格过高痛点,服务于消费者。

第二轮是流量之争。流量快速从线下往线上转移,取代了原先地段决定胜败手模式。黄陈(国美创始人黄光裕与原国美董事局主席陈晓)之争后,国美基本等于缺席这类战役,由京东取代国美与苏宁大战。越重视线上流量运营的越能收割本轮红利,京东成功实现弯道超车。国美与苏宁的差距,更大程度是线上差距。

第三轮是进入渗透之战。线上流量主要来源于一二三线市场,当线上流量越来越紧张时,增量取决于对于一二三线城市的深度链接以及三线下城市的渗透率。这种链接及渗透对于网点、日配、仓储等都有较高要求,使得企业财务成本会相应上升。

2017年国美财报做亏,其中一部分计提就是用来满足未来财务安排。2017年零售行业各类微店、小店、新零售门店等,大部分也基于用来做链接做大渗透率。虽然都在变革,但国美零售与苏宁易购的差距越来越明显,国美转型之路仍然漫长,效果还不明显。如何改变“量跌利亏损”的局面,成为国美零售接下来要解决的问题。

只不过,留给国美的时间还有多久,又有谁能够知道呢?

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。(编辑:胡敏)