本文来自微信公众号“赵辰看周期”,作者为东方证券首席石化分析师赵辰,原标题为《高油价时代的化工投资,关注五朵金花!》

原油作为最重要的大宗商品,其价格中枢变化对整个能化行业都有牵一发动全身的影响。过去两年,化工行业整体是在中低油价背景下运行,油价中枢基本在50美元/桶左右,但今年该中枢水平已经大幅提升至75美元/桶,甚至展望长期我们判断还会更高,不排除会重新站上100美元/桶。

那么在这个大背景下,化工投资思路无疑要做重大调整。长期看,油价上涨对于中游化工无疑弊大于利,但好在短周期供给端约束仍然很强,1季度化工盈利普遍处于高位,而且我们判断油价上涨会带来整个近油端资源品价格重估,推升通胀预期。化工作为后周期行业,在高通胀预期下都会比较好的表现,因此各个细分子行业的龙头在这个阶段整体上还有继续上涨的空间。

但长期看,高油价将推升整个行业的成本中枢,而下游需求又没有明显起色,仅靠通胀预期带动的补库需求,化工很难持续涨价。其实从今年大周期性板块看,无论是地产、金融,还是钢铁、水泥等表现都很疲弱,化工近期上涨更多的还是得益于油价催化,而非需求端有很强的拉动。所以作为长线配置,还要结合周期所处位置和估值水平,尤其是长期逻辑是否符合高油价的投资方向,相应我们最为看好如下几个方向:

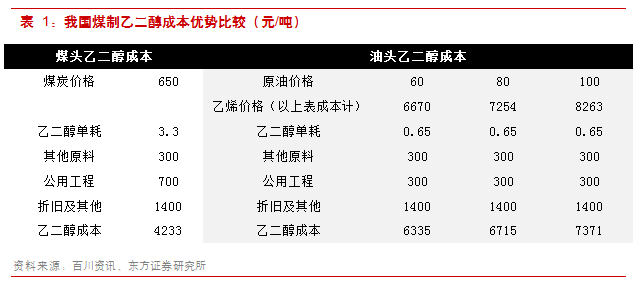

1.煤化工:这个逻辑最为简单,毕竟目前新型煤化工产品都已经和石油化工接轨,例如煤制烯烃、煤制乙二醇和煤制油都和油头在直接竞争。随着油价上涨,占全球供给80%以上油化工成本会大幅提升。如果说前期煤化工的良好盈利还有一部分景气的因素,那么在最新油价水平下,煤制乙二醇的边际成本支撑更强,油头和煤头的成本差距达到了近2500元/吨;

2.气化工:与煤化工逻辑类似,新型气化工的主要产品也是和油化工直接竞争,如PDH法丙烯和乙烷裂解法制乙烯。虽然整体上丙烷相比煤价和油价联动性更强,受益逻辑上不如煤化工强。但好处是丙烯正处于长周期走强的起点,未来价格端的弹性会比较大;乙烯未来从周期角度看价格趋势不如丙烯,但好处是原材料乙烷价格更低,盈利也会较好;

3.农化:长周期看,由于玉米乙醇等领域的替代,粮价与油价高度相关,而且今年玉米、大豆等价格都大幅上涨,这最终也会传导至农药、化肥的需求。我们前期推荐的尿素价格就非常之强,即使淡季还维持在2000元/吨以上,而后期我们感觉更大的机会还在磷化工,尤其是磷矿石。一方面是因为环保,另一方面也在于油价上涨带来的资源品价值重估。其实11年化工大牛市后期,最大的投资机会就来自农化板块,尤其是磷矿石上涨。周期的投资逻辑很大程度上都是在不断重复,我们判断今年也有望复制上一轮行情。

4.通胀时代、资源为王:本轮油价上涨除了基本面和地缘因素,更为深层次的原因还在于产业链利润再分配。过去两年,我国供给侧改革叠加油价低位,导致中游盈利大幅反弹。但同期上游盈利却很惨淡,很多中东产油国甚至连预算都无法平衡。在全球经济存量博弈的背景下,中游这种高盈利自然无法长期持续,必然会引发资源品国的反扑。而本轮油价上涨也拉开了近油端资源品价格全面重估的序幕,未来两年大概率将是资源为王的时代,因此拥有资源和掌控能源通路的企业将值得长期看好。

高油价首选煤化工

去年至今,周期品面临的大格局就很清晰,需求比较稳定,供给缺乏弹性,盈利一直处于较好水平。但同期股价表现却大起大落,远没有基本面来的平稳,个中重要原因就来自于油价其实忽略周期因素,在不同油价水平下,化工阶段性投资逻辑有很大不同,就我们的总结,其特征如下:

1.油价在50-60美元/桶时,增量炼化弹性最大。就如同去年大炼化的逻辑年初就已经存在,但真正启动却在油价快速突破50美元/桶,直冲60美元/桶的阶段。本质上还在于主业可以支持估值,而油价上涨打消了市场对于新增炼化产能盈利的担忧,是当时最好的攻守兼备标的。

2.油价涨至60-70美元/桶时,最好的投资标的就转为存量炼化,尤其是本身具备一定石油资源的中国石化。其优势也在于估值低、攻守兼备,因此以中石化如此大的体量,1季度还是远远跑赢化工指数,这在历史上并不多见,本质上还是性价比最优。

3.油价涨至70-80美元/桶时,我们判断投资首选为煤化工,一方面这个油价水平是油头和煤头化工的成本临界点,继续上涨对煤化工的盈利刺激会很明显;另一方面,煤化工标的1季度普遍盈利很好,未来2-3个季度即使油价超预期下跌,盈利在供需支撑下也很难有明显下滑,从估值看防御性也很强,相应也成为这个阶段最为攻守兼备的标的。

4.油价重回100美元/桶时,最优选择就变为油服和资源。但就目前油价而言,该投资逻辑还是过于偏重主题。毕竟从业绩看,这类公司目前普遍还没有很好的估值支撑,而80美元的油价也可算是短期高位,一旦有所回调则持有这类股票就比较煎熬。如果未来油价能如我们预测稳定在80美元/桶,甚至更高,则其业绩会逐步兑现,投资性价比也更为合理。

煤头、油头成本比较

煤头和油头的主要重叠性产品为煤制烯烃、煤制乙二醇,其在目前油价水平下的具体成本比较如下。

汽化工最看好PDH

气头化工与煤化工逻辑非常类似,新型气化工的主要产品也是和油化工直接竞争,如PDH法丙烯和乙烷裂解法制乙烯。就未来几年而言,我们在该行业中最为看好丙烷脱氢(PDH),逻辑如下:

1. 丙烯供给端受美国乙烷裂解制乙烯经济性更好的影响,叠加国外市场对我国海量扩产的顾虑,海外企业对丙烯产业上的投资极少。国内市场在经历13-16年大规模扩产后,丙烯扩产速度也逐步趋缓。我们预计2018到2020年全球丙烯供给量将分别增加175、371和281万吨。

2. 聚丙烯作为丙烯下游产业最重要的环节,国内占比超过70%,海外占比超过60%。聚丙烯下游需求广泛,价格仍处于相对低位,未来还将保持平稳增长。而丙烯腈、环氧丙烷和丙烯酸等产品盈利较好,未来将有较多产能投放,进而拉动丙烯需求。我们预计18-20年,丙烯需求增量分别在350、411和410万吨以上。

3. 由于美国非常规原油气中轻质组分凝析油的含量远高于常规油田,美国产油量大幅提升导致了丙烷价格相对油价不断走弱。未来美国原油产量不断提升的趋势非常明显,预计丙烷价格可能进一步走弱。而随着丙烯景气度回升,丙烯-原油价差还将扩大。我们测算在售价上涨和成本下行的共同左右下,PDH单吨盈利有望提升到1000元/吨以上。

综上,从周期的角度看,丙烯处于长周期走强的起点,而且在油价上涨周期里,一般来说丙烷脱氢价差还会扩大,周期逻辑比较通顺。

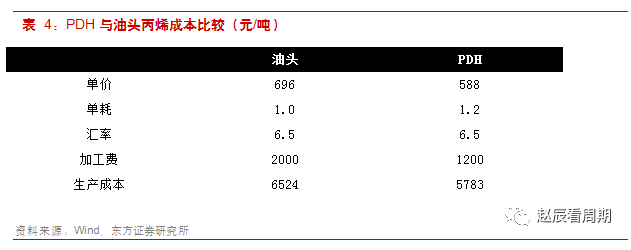

PDH和油头丙烯成本比较

PDH和油头丙烯在目前油价水平下的具体成本比较如下:

农化将迎来大周期向上

长周期看,粮价与油价高度相关,而且今年玉米、大豆等价格都大幅上涨,这最终也会传导至农药、化肥需求。我们前期推荐的尿素价格就非常之强,即使淡季还维持在2000元/吨以上,但受益标的与煤化工基本重合,所以不再详述。后期我们感觉更大的机会还在磷化工,尤其是磷矿石。一方面是因为环保,另一方面也在于油价上涨带来的资源品价值重估,具体逻辑如下:

1.磷矿石战略价值有待回归:我国是最大的磷矿石和磷肥生产国,然而磷矿石商业储量不足40年,且磷矿的开采和磷肥生产会严重生态破坏和环境污染。我国限制磷矿石直接出口,然而鼓励磷肥出口以消化磷肥过剩产能,实质上造成了磷矿资源的低价变现。磷矿资源的战略价值在于掌握定价权而非创造低效外汇。化解磷肥产业过剩的核心在于减产出清低效产能,而磷矿石减产是推动磷矿石价值修复的根本。

2.供给收缩开启矿石涨价通道:受我国主产地云南、贵州、四川、湖北四省环保限产的影响,我国磷矿石年产量于17年首次出现下降。目前磷矿石库存水平极低,而随着减产限产持续推进,18年产量预计将进一步同比下滑近1000万吨,矿石缺货形势将进一步激化,磷矿石价格有望继续上涨。

3.下游需求支撑矿石涨价空间:全球磷矿80%以上用于生产磷肥,磷肥价格是磷矿石价格的支撑。由于国内磷肥需求基本趋于刚性,磷肥价格将主要受国际供需变化的影响。随着印度、巴基斯坦和南美市场需求增长及我国磷矿石减产推进,国际磷肥市场供给趋紧。磷肥景气支撑磷矿石涨价空间,推动下游洗牌,未来磷化工行业将以矿石资源为核心进行横向整合,行业价值将进一步回归于矿石资源。

长期看好油气资源

如果油价长周期上涨的逻辑成立,无论资源还是油服都将受益,但相比偏制造业的油服,我们更为看好资源,其不可替代性更强,壁垒更高,理应享有更高的估值溢价。而且长期看国内油气产量难有大的增长,所以油服除非能拓展海外市场,否则就是纯粹周期性的机会。但在天然气领域,我国企业还有很大的增长空间,相应也会诞生很多具备高成长的个股。

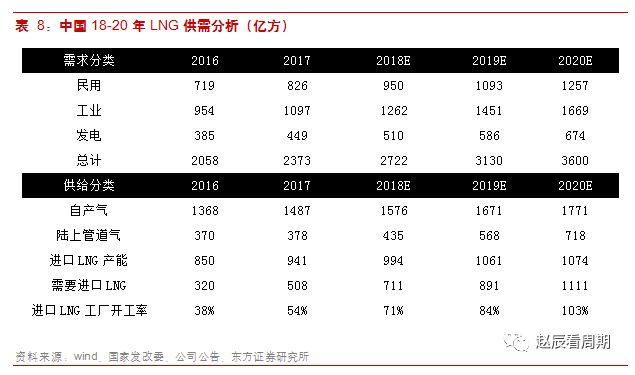

油价持续上移,LNG空间广阔

原油方面,我们判断基本面的供需错配将是推涨的核心动力。未来几年需求增速依然稳健,而供给端扩张有限,短期内页岩油遭遇管线运力瓶颈,长期看14年以来油公司资本开支接近腰斩,19年后常规油田产量大幅下滑不可避免,供需缺口的扩大将推动油价中枢再上台阶。天然气方面,随着煤改气逐步推进,我国工业和居民领域仍然存在着巨大的增量用气需求,而自产气和管道气供给又难有大幅提升,新增需求只能由进口LNG满足,预计未来三年我国LNG进口需求复合增速将接近30%,至2020年LNG进口量将超过1000亿方,LNG接收站有望成为最大受益环节。