本文来源于“CITICS策略组”微信公众号,作者为中信策略团队秦培景、杨灵修、裘翔、徐广鸿、姚光夫。

投资要点

本期报告基于策略的角度,从供给端边际定价权出发,提供一个讨论油价走势的分析思路,供投资者参考。

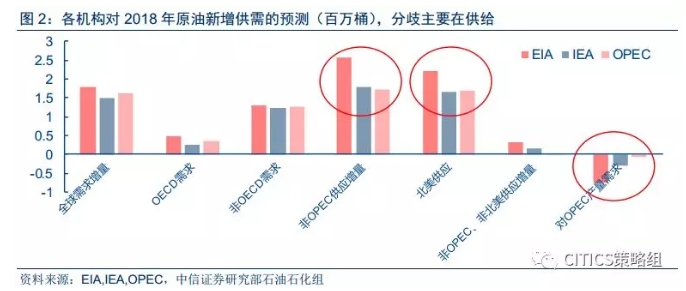

主要结论:目前影响原油供给的两个基本因素,一是美国页岩油的边际产量,二是OPEC减产。我们认为,原油价格在经历了从沙特掌握定价权到美国掌握定价权这两个阶段之后,目前步入了第三个阶段,即沙特用减产的方式与页岩油增产进行博弈,以牺牲部分市场份额为代价来争取对原油价格的边际影响力。背后的核心逻辑是,当美国页岩油的边际产量见顶,沙特作为产量增/减弹性最大的OPEC成员国,能够重新开始扮演“摇摆者”的角色(2011-2013年的情形),通过灵活控制产量来维持和影响油价。如果这个情形实现,未来油价可能相当长的一段时间维持在偏高位置。不过由于中国是沙特市场份额的重要决定因素,如果中美贸易关系好转,中国增加从美国的原油进口,会大幅抬升沙特的减产成本(即丧失更多市场份额)。一旦这种情况出现,很可能迫使OPEC提前结束减产协定,油价高位的状态很难持续。从5月20日针对贸易争端的中美联合声明来看,后者发生的概率明显更高。

分析框架核心:地缘影响力与沙特的“摇摆者”角色

➤我们的整体分析框架有一个重要前提,对沙特而言,地缘影响力是比财政平衡(原油收入)更为重要的话题,而对油价的边际定价权又是获取地缘话语权的重要因素。如下两个因素会导致沙特丧失油价的边际定价权:1)原油市场上过低的市场份额;2)美国页岩油产量继续保持高边际产出弹性(从而页岩油开采活动成为油价边际定价因素)。

➤在这两个约束条件下,如果沙特想要获取边际定价权(从而获取地缘话语权),就需要在市场份额没有受到致命冲击的前提下,把美国的原油边际产能尽可能释放出来,直至让自己重新做回“摇摆者”角色,以高产能弹性实现对油价的充分影响力,获得在中东地区的话语权。中国的石油进口结构是影响沙特原油市场份额的重要因素。

回溯:原油定价权转移的三阶段。第一阶段:2013年以前,OPEC原油产量决定油价,其中产能弹性最大的沙特充当“摇摆者”角色,平稳其他成员国原油供给的波动,成为油价的实际定价者。第二阶段:美国页岩油产量激增打破OPEC的内部平衡机制,美国成为原油的边际定价者。第三阶段:2017年开始,沙特重新争取原油定价权。2016年12月,OPEC减产协议开始,与美国页岩油增产博弈,成为影响国际油价的两大供给因素,这一转折的重要催化剂是伊朗也开始争取在中东地区的发言权(尤其是通过油价),由此促成OPEC协同减产共同承担成本。

预测:未来油价走势的可能路径。基于以上分析框架,由供给侧逻辑预判的未来油价走势可能有如下两条路径:

➤第一条路径:如果全球原油需求结构(尤其是中国的原油进口结构)不发生明显变化,沙特将继续联合其他OPEC成员国减产,把美国的边际产出尽可能释放出来,直至让自己重新做回“摇摆者”角色,以高产能弹性实现对国际油价的充分影响力。如果这种情况出现,原油价格会在很长一段时间保持高位。

➤第二条路径:如果全球原油需求结构发生明显变化,主要石油消费国大幅度降低对OPEC石油的进口,转向进口美国页岩油,增加了OPEC减产的成本(丧失更多市场份额),这可能会迫使OPEC国家提前结束协同减产,如果这种情况出现,油价高位难以持续。

➤从5月20日针对贸易争端的中美联合声明来看,后者发生的概率明显更高。

风险因素:地缘政治问题爆发,油价快速上行,损伤中下游行业利润;OPEC超预期提前终止减产协定,油价快速下行,折伤上游行业利润。

正文

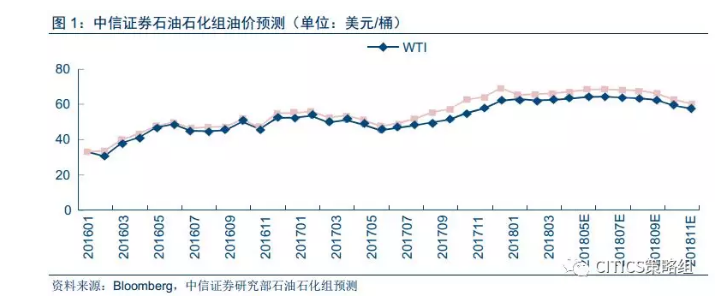

本期报告关注油价上行的可持续性。对油价未来走势的判断,中信证券研究部石油石化组的观点是:下半年基本面或主导油价合理回归,但扰动因素仍然很多,维持2018年国际油价中枢上涨的预测,考虑到上半年国际油价上涨超预期,结合下半年供给不确定性仍然较大,调高2018年Brent年均值预期至65-70美元/桶,WTI均值58-63美元/桶。

而本期报告中,我们是基于策略的角度,从供给端定价权出发,提供一个讨论油价走势的分析框架,供投资者参考。(需要强调的是,我们并不是否认需求对油价的影响,而是当前阶段,供给端对油价走势的边际影响更大,市场已经对原油需求缓慢复苏有普遍共识,不确定性较大在供给端,因此在本篇报告中,我们重点谈论油价的供给端逻辑)

目前影响原油供给的两个基本因素,一是美国页岩油的边际产量,二是OPEC减产。我们认为,原油价格在经历了从沙特掌握定价权到美国掌握定价权这两个阶段之后,目前步入了第三个阶段,即沙特用减产的方式与页岩油增产进行博弈,以牺牲部分市场份额为代价来争取对原油价格的充分影响力,而中国是决定沙特市场份额的重要需求方。如果沙特的减产计划执行顺利,油价会在很长一段时间维持高位。但更可能出现的情况是,中美贸易关系好转,中国以扩大进口(尤其是美国原油进口)来缩减中美贸易逆差,降低了从沙特的原油进口,大幅抬升沙特的减产成本,一旦这种情况出现,很可能迫使OPEC提前终止减产协定,油价高位的状态很难持续。

分析框架核心:地缘影响力与沙特的“摇摆者”角色

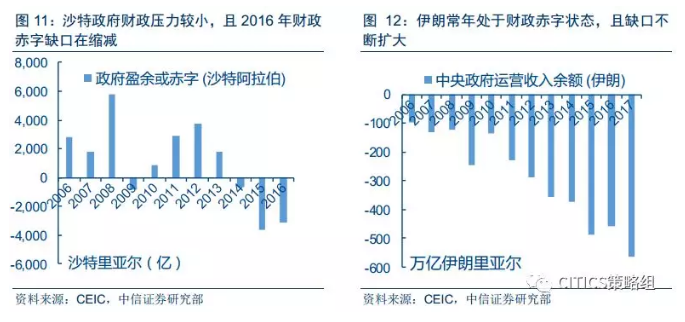

我们的整体分析框架非常重要的前提是,我们认为,对沙特而言,在中东地区的地缘影响力是比财政平衡(原油收入)更为重要的话题,沙特人口稀少且国家财政压力较小,原油收入的小幅波动对国家经济造不成显著影响。

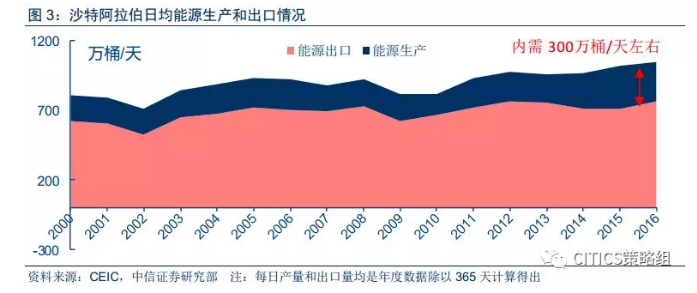

而对油价的边际定价权又是获取地缘话语权的重要因素。如下两个因素会导致沙特丧失油价的边际定价权,进而失去地缘影响力:1)原油市场上过低的市场份额,当沙特原油产量降低至300万桶/天以下时,基本上只能勉强支撑国内需求,没有出口,也就对全球原油市场没有什么影响,如果产量降至700万桶/天左右,意味着出口减半,那么也会大幅降低定价权,这就是为何美国页岩油增产之后,沙特不愿意独自减产,必须拉上其他OPEC成员国一起减产的原因;2)美国页岩油产量继续保持高边际产出弹性,这会使得即使OPEC联合减产,也难以对油价造成边际调控。

在这两个约束条件下,如果沙特想要获取边际定价权(从而获取地缘话语权),就需要在市场份额没有受到致命冲击的前提下,把美国的边际产出尽可能释放出来,直至让自己重新做回“摇摆者”角色:以自身的增/减产来对冲其他OPEC成员国以及非OPEC国家的阶段性产出缺口,实现对油价的充分影响力(类似2011-2013年的角色,如下文中三阶段所述),将油价维持在让自己满意的均衡水平,同时获得在中东地区的话语权。

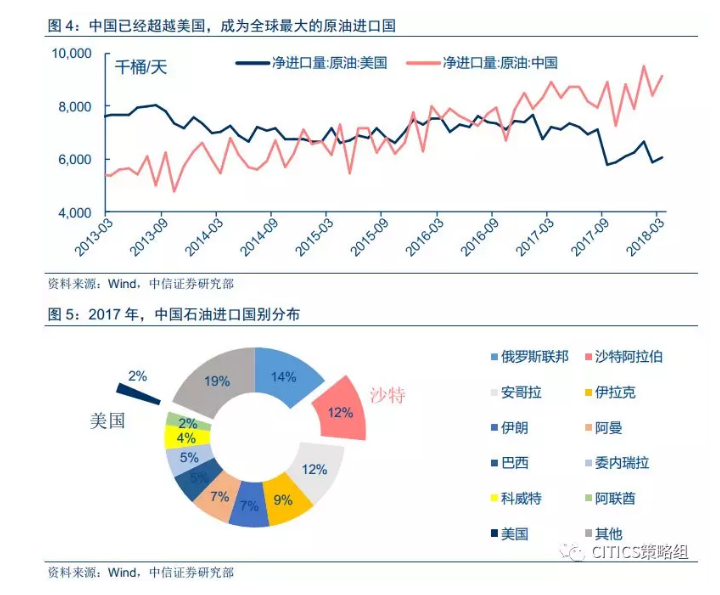

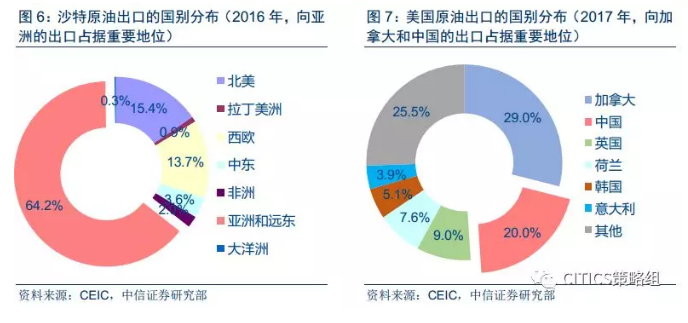

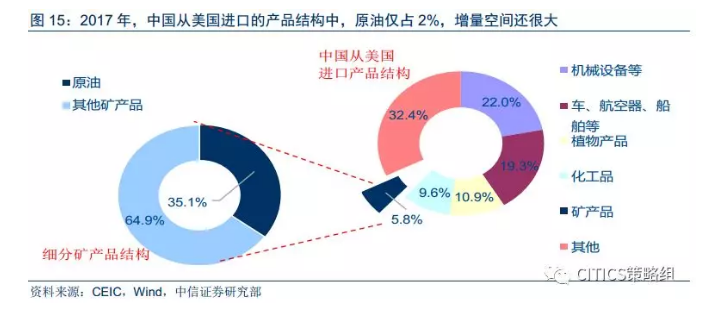

影响沙特在原油市场份额的重要因素之一,就是中国的石油进口结构,作为最大的原油进口国,中国从沙特、美国进口石油的比重,直接决定沙特减产的成本(即市场份额)。如下图所示,无论是对沙特还是对美国,中国都是非常重要的原油进口国,2016年,沙特出口至亚洲和远东(包括中国)的石油占总出口量的64%,2017年,美国出口至中国的原油占总出口量的20%,对中国而言,目前原油进口对沙特的依赖度非常高,对美国则有非常大的弹性,2017年,中国从沙特进口的石油总量占进口总量的12%,仅次于从俄罗斯联邦的进口,从美国进口量仅占2%左右,有非常大的增量空间。由此,我们认为,如果从地缘政治的角度思考沙特目前的减产行为,以及减产对油价的影响,中国未来的石油进口结构就是决定OPEC减产是否会持续的关键因素。

回溯:原油定价权转移的三阶段

以上是我们从地缘政治角度思考原油定价权的基本分析前提和框架,在基于这个框架预判未来油价走势之前,我们先回顾原油定价权转移的三个阶段:

第一阶段:2013年以前,OPEC原油产量决定油价,其中产能弹性最大的沙特一直充当“摇摆者”角色,平稳其他成员国原油供给的波动,靠着沙特这样一个缓冲器,OPEC将原油供给维持在一个足以支撑100美元/桶左右油价的水平。在这一阶段,沙特是OPEC成员国里唯一拥有巨大缓冲产能的国家,在过去的很长一段时间其产量都在800万桶/天到1000万桶/天徘徊,如果哪一天成员国发生地缘政治风险,供应量下去了,沙特立刻就能够补上去,反之,当成员国供应恢复了,沙特再减下来。最典型的例子是利比亚在2011年政治动荡后,沙特立刻填补了利比亚的供给缺口,当利比亚恢复供应的时候沙特再减回来。沙特这样做,是希望通过实现对原油的实际定价权,进而获取在中东地区的话语权。由于这一阶段,沙特需要平缓的只有OPEC其他成员国的供给波动,而这些成员国的产能弹性远低于沙特,所以石油价格下降或者市场份额下滑对沙特经济的边际影响非常弱,减产的边际收益(地缘话语权)远远高于边际成本(原油收入下降)。

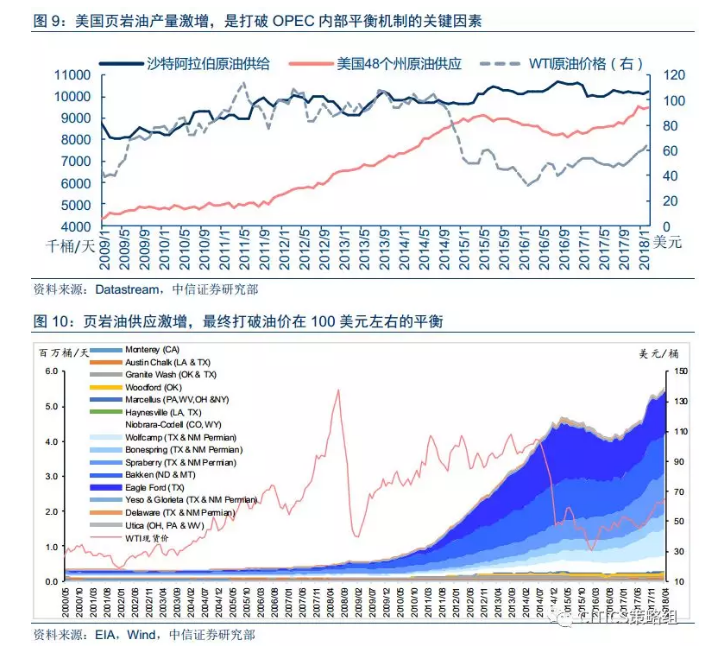

第二阶段:美国页岩油产量激增打破OPEC的内部平衡机制。2014年开始,市场意识到美国页岩油供给量已经上升到可以与OPEC争夺定价的程度,美国成为原油的边际定价者,沙特无法通过控制自身供给来维持理想的油价。美国页岩油供应量其实自2012年年中开始就已经快速上升,但是直到2014年年中产量大幅超预期,市场才意识到页岩油产量增长的规模已经达到了可以与OPEC抗衡的地步。以2015年为例,按照OPEC的数据,美国2015年的日均产量达到1400万桶/天,已经远远超过沙特,并且仅仅是增量部分就达到100万桶/天;即便是按照EIA的数据,美国2015年的日均产量也达到941万桶/天,增量为74万桶/天。而2015年全球原油需求的增量也不过是125万桶/天,仅美国的增产量就达到原油总需求增量的近60%。在这种情况下,如果想要掌握原油定价权,沙特需要“平缓”的不只是OPEC内部的供给波动,还得包括美国的增产部分,沙特发现即使这时候自己减产也无法维持油价,那么谁减产越多,谁损失的收入就越多,因此,阶段性对原油定价权做出了被动让步。

此外,这一阶段,OPEC成员国当中,除沙特以外另一个唯一具有富余产能的国家伊朗不同意联合减产(沙特有大约250万桶/天的产能空间,伊朗大概有20万桶/天),所以OPEC联合限产共同承担成本(降低市场份额)的路径行不通,即使沙特富余产能“一家独大”,也很难独立抗争美国页岩油产量的上行。伊朗在2016年解除制裁之前,其实市场已经预期到联合限产协议达不成,伊朗的人口和财政压力都显著比沙特高,在解除制裁的背景下,伊朗考虑得更多的不是原油定价权,而是恢复市场份额对财政的支撑作用。

第三阶段:2017年开始,沙特重新争取原油定价权。2016年12月,OPEC减产协议开始,与美国页岩油增产博弈,成为影响国际油价的两大供给因素。需要强调的一个逻辑是,虽然13年之后,页岩油成为了油价的边际决定因素,但是沙特依旧保持了最大的原油供给弹性,只是在美国页岩油产量激增、伊朗复产的背景下,沙特如果要对冲供给增量,需要付出巨大的市场份额代价,可能会造成市场份额过低丧失话语权的情况,因此沙特即使想争取定价权,也难以付诸行动。

联合减产是OPEC希望改变页岩油定价地位的重要信号,催化剂之一就是伊朗现在也想争取在中东地区的发言权(尤其是通过油价),所以两个具有富余产能的原油输出国利益达成一致,就促成了2017年以来的协同减产,这是与第二阶段最大的不同。在这种情况下,如果能够推动页岩油边际产量见顶,那么接下来若干年,OPEC增/减产弹性就会促使沙特重新做回“摇摆者”,成为国际原油市场的边际定价者。

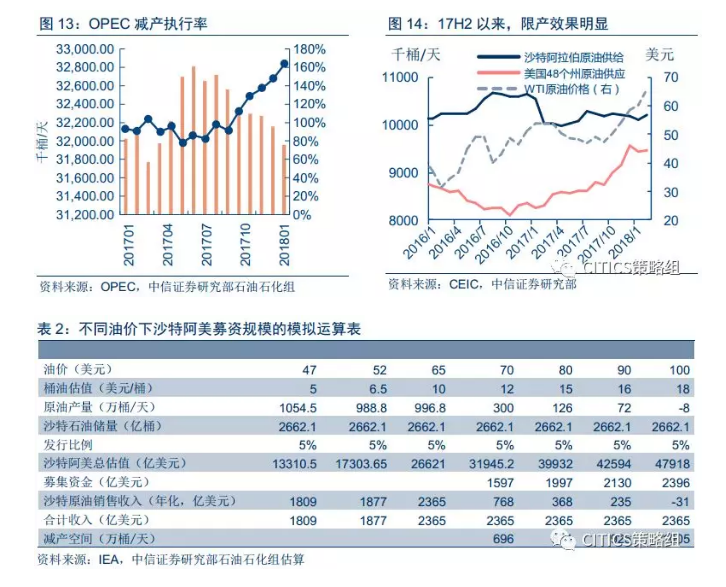

我们认为,在当前阶段,沙特哪怕牺牲一部分市场份额,也有足够的动机和能力重新争取石油定价权:1)2017年以来,OPEC减产的执行率超预期地高,共同承担减产成本的路径行得通,且减产对油价的影响效果显著,2017H2,在美国页岩油供应持续上行的背景下,由于OPEC联合限产,油价仍旧走高;2)国有石油公司的上市计划也使得沙特有足够强的动机推动减产协议延期,以高油价来为其国有公司沙特阿美上市提供支持;3)美国页岩油的产量预期虽然高,但目前存在一个问题:受基础设施瓶颈限制,产量无法顺利到达市场,束缚了产量的边际快速增长。

预测:未来油价走势的可能路径

基于以上分析,我们认为未来油价的走势可能有如下两条路径:

第一条路径:如果全球原油需求结构(尤其是中国的原油进口结构)不发生明显变化,那么就如上文所述,沙特有足够的动机联合其他OPEC成员国持续减产,把美国的边际产出尽可能释放出来,直至让自己重新做回“摇摆者”角色,以高产能弹性实现对国际油价的充分影响力。如果这种情况出现,原油价格会在很长一段时间保持高位。

第二条路径:如果全球原油需求结构发生明显变化,主要石油消费国大幅度降低对OPEC石油的进口,转向进口美国页岩油,增加了OPEC(尤其是沙特)减产的成本,这可能会迫使OPEC国家提前结束协同减产,如果这种情况出现,油价高位难以持续。

我们认为,第二条路径更可能发生,核心就在于中美贸易关系好转,且明确将在能源领域加强合作。5月20日,国务院副总理刘鹤接受媒体采访表示:中美达成共识,不打贸易战,且“中美双方将在能源、农产品、医疗、高科技产品、金融等领域加强贸易合作。这既可以推动我国经济转向高质量发展,满足人民的需要,也有利于美方削减贸易赤字,是双赢的选择”。这就意味着,决定沙特市场份额的重要需求方中国很可能在未来降低从沙特的进口,转向进口美国页岩油,这就会大幅增加沙特减产的成本,使得沙特重新考虑限产协定,甚至执行增产恢复市场份额,如果这种情况发生,油价高位的状态难以持续。

我们以2017年中国原油进口数据为基础,来测算如果中国转移原油进口国,对中美逆差的影响。2017年,中国从美国进口的原油总额为31.6亿美元,从沙特阿拉伯进口原油共205亿美元,如果中国将从沙特进口的原油总量减半,转而从美国进口原油,能够缩减中美贸易逆差100亿美元左右,这就意味着,中国只需要转移能源进口的国别分布,就可以在不影响国内需求的前提下,大幅度缩减贸易逆差,这种情境发生的概率非常大。

(编辑:文文)