智通财经APP获悉,5月24日,阿里影业(01060)股价大涨,一度涨近40%,触及1.28港元。不过,5月23日,摩根士丹利曾发布研报称,阿里影业(01060)通过品牌曝光,拉动线上售票业务增长,但过高的营销支出将消耗部分盈利,因此给予“持股观望”评级,及目标价0.95港元。

品牌曝光,拉动线上售票业务增长

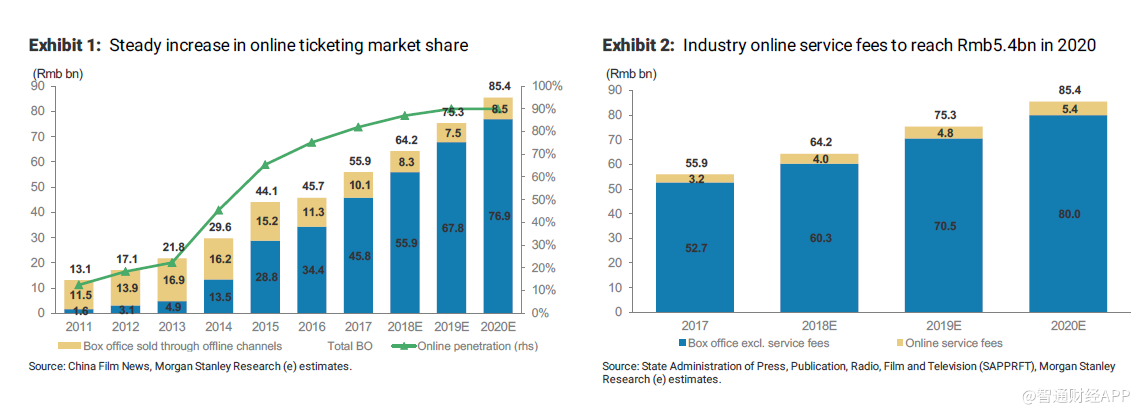

大摩预计,2017-2020年,中国票房年均复合增长率(CAGR)为15.3%,到2020年达到857亿人民币。阿里影业通过线上售票、基于大数据精准营销、制作发行IP变现一系列品牌曝光,实现了以低支出和低风险就完成了票房增长的任务。该公司通过补贴等营销手段“吸客”,大摩认为这是拉动阿里影业股价的关键因素。

业务持续 但过高的营销支出打压近期盈利

虽然从2016年起,阿里影业线上售票平台开始向消费者收取服务费,但2017年,该业务增长率仍从2015年的65%增至82%,意味着消费者认可该平台优质且便利的服务。大摩预计,2017-2020年,线上售票服务费年均复合增长率将达16.6%,到2020年达到54亿人民币,受益于基于大数据的精准营销。

最近该行业整合,从8家企业到整合至两大主要巨头,也为该行业进行更合理的竞争和获取更高的回报铺平了道路。不过,大摩预计阿里影业(中国影业市场第二大巨头,市占率约30%)为扩大市场份额,会在2019财年增加营销支出,可能会牺牲掉近期部分的盈利。

给予“持股观望”评级 目标价0.95港元

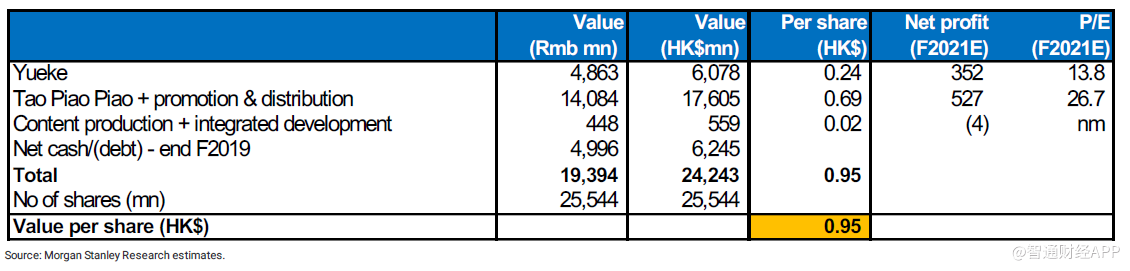

大摩预计,2017年12月至2021财年,阿里影业的收入年均复合增长率将增至25.7%,受振于票房增长和市场份额从28%扩至40%。大摩预计该公司营销支出同比增35%,会导致2019财年净亏损9亿人民币。大摩称,给予阿里影业0.95港元的目标价,0.69港元是基于淘票票(线上售票)、0.24港元是基于粤科软件(电影票预订软件),0.02港元是基于其他业务,意味着2021财年市盈率为19倍。

主要风险:(1)线上购票补贴显著减少/大幅增长;(2)营销导致市场份额扩大/减少;(3)新一轮融资,令淘票票估值提升;(4)内容制作失败。