智通财经APP获悉,大摩发表报告表示,认为中国今年会推出多款新能源车型,预计将带领全球新能源汽车的应用,因政策鼓励及较低成本及资本要求,新加入的新能源汽车制造商会对传统代工生产(OEM)制造商带来挑战。

报告中称,对中资汽车股首选上汽集团、华晨中国(01114)及吉利(00175),在新能源汽车在内地应用增加之时,预测包括华晨中国、北京汽车等传统代工生产制造商仍可取得充足的市占率。该行看好上汽因预计旗下eRX5新能源车型销售强劲,该行也上调对吉利投资评级,由“与大市同步”升至“增持”,维持目标价30元,此相当预测今年市盈率16倍,因其今年推出新能源车,可成集团盈利推动力。该行维持对华晨中国“增持”评级及目标价20元。

但该行同时下对比亚迪(01211)评级,由“与大市同步”降至“减持”,因行业竞争加剧,会对其定价及销售构成风险,将目标价由51.5元降至40元,此相当预测今年市盈率20.7倍。

智通财经APP整理,大摩对汽车股最新投资评级及目标价如下:

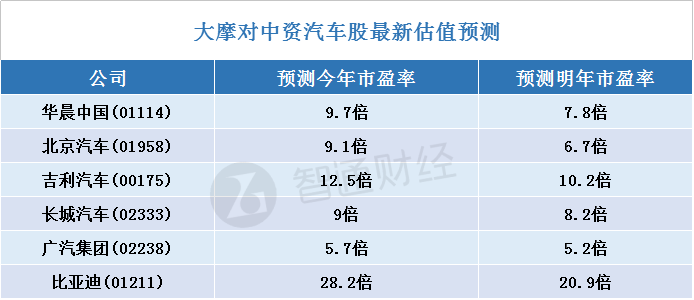

大摩对中资汽车股最新估值预测如下: