本文来自中泰国际的新股研报,作者为赵红梅。

智通财经APP获悉,俊裕地基集团(01757)成立于1996年,是一间拥有多个地基行业相关牌照及资格的分包商,可竞投公私营界别的地基工程。在香港提供的服务包括ELS工程、桩帽建筑及折卸工程、地下排水工程、土方工程及结构钢筋工程等相关服务。

在过去3年,公司所有的地基项目均透过招标获取中标率分别为8.6%、5.3%、10.4%;已完成项目为38个且在建项目有32个,当中13个来自公营界别,确认合约总额分别为8.9亿港元和10.4亿港元。根据灼识咨询,至2017年第一季,公司在地基工程分包业务排行第二,市占率为4.0%。此外,与五大主要客户、供货商、分包商的业务关系稳健,最长达11年。

公司增加竞投地基项目,计划扩大公营市场份额:根据灼识咨询,在过去五年地基分包商行业呈现反复下跌势态,复合年增长率呈-0.8%,主要受拉布(阻挠议案通过)和公共工程拨款延迟影响。

中泰国际发表研报称,公司未来五年预期会稳定上升,复合年增长率为8.3%,主要受惠于:(1)私营楼房价格持续上涨、(2)公营房屋产量增加、(3)多个大型基建项目即将上马。由于公营界别投标的竞争较私营界别相对温和,预期公司可以通过上市资金用于承接更多公营项目和加强企业形象,把握市场增长机遇。

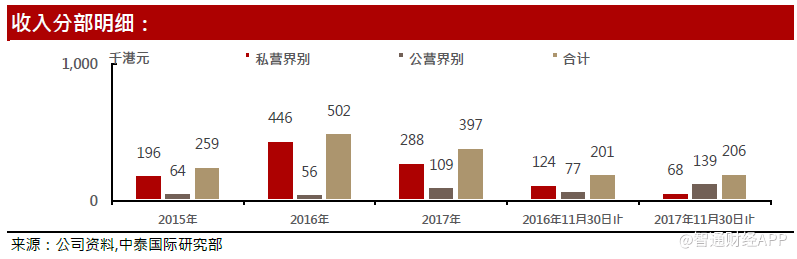

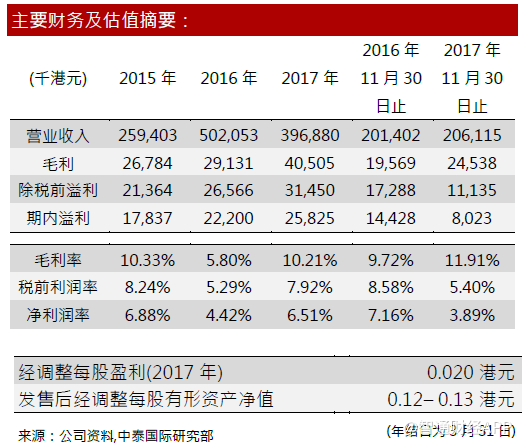

经营业绩方面,私营界别和公营界别收入分别达2.9亿和1.1亿港元,同比分别下降35.5%和上升94.5%。集团收入在17年均有所下降,毛利率和净利率则有所上升。17年总收入下降主要因主要客户收益减少,其中2个项目涉及大量资源,削弱承接项目能力。毛利率上升则由于期内项目毛利率相对较高。公司的过去客源集中于创业集团,在过去3年占总收益分别为48.0%、55.7%、5.9%,因与新客户建立业务关系而减少占比。

中泰国际认为随着公司扩展与新客户业务和新中标项目毛利率相对较高,对单一客户的依赖和盈利能力可得以改善。

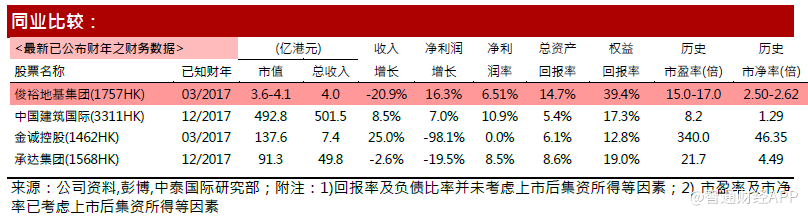

估值方面,按全球公开发售12亿的股本计算,对应公司市值为3.6-4.1亿港元,相比港股同行较低;对应17年市盈率为15.0-17.0之间,低于行业平均水平;发售后市净率为2.5-2.6,低于行业平均水平。盈利能力方面,17年的ROE,ROA分别为39.4%和14.7%,高于行业平均水平。综合公司在行业地位,业绩情况与估值水平,中泰国际给予其50分,评级为“中性”。

风险提示:(1)未能取得新合同(2)未能按时完成地基工程(3)劳工短缺或成本大增。