本文来自中信证券的研报《颐海国际(01579):海底捞开店指引超预期,收入有望加速进击》,作者为中信证券分析师戴佳娴,方振。

智通财经APP获悉,2018年5月17日海底捞发布招股说明书,从核心经营数据上看,公司无论是在开店速度、盈利周期,还是在费用控制等方面,均表现优异。中信证券发表研报称,颐海国际(01579)作为上游主要底料供应商,将充分受益于海底捞的强劲增长,预计2018-2020年关联方收入将维持高速增长;另外,根据最新的调研跟踪,公司第三方业务也颇有亮点,其中方便火锅需求旺盛,增长迅猛,预期将拉动公司2C业务快速增长。

海底捞增长超预期,带动公司关联方收入快速增长

门店扩张加速+同店销售稳健提升共促海底捞收入高增。拆分海底捞的收入增长,可来自于以下两个方面:

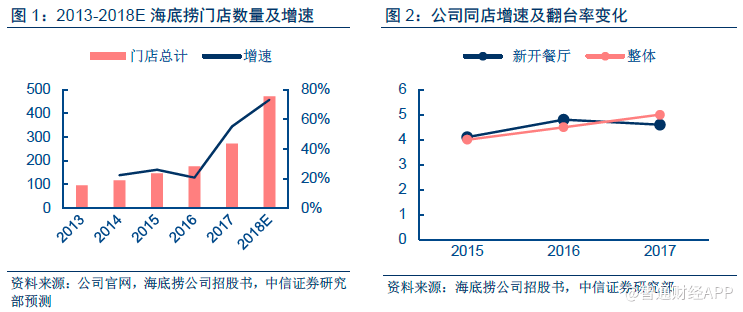

1)门店扩张,由于海底捞的核心在于服务,因此其扩张的主要资源在于店长。海底捞设计了人员的垂直培养体系,优秀员工可以逐步晋升为店长,不仅增强了对员工的激励,而且加快了公司店长的培养速度。目前公司已经累积了超过200 名后备店长,收到227 份来自现有店长的开店申请,为公司门店的快速增长奠定坚实基础。2017年底公司门店总数达273 家,同增36%,截至目前公司共有320 家门店,2018 年计划开店180-220 家,以中位数200 家计,同增73%,呈现加速增长趋势,超市场预期;

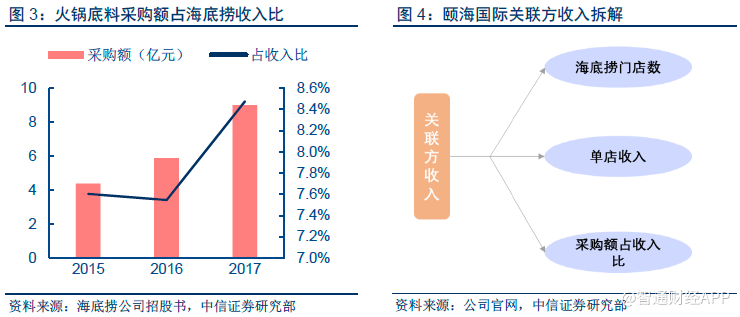

2)单店增长,2015-2017年海底捞实现单店收入3943万/4436万/3896万,2016/2017年分别同增12.5%/-12.2%,2017 年单店收入下降主要系开店速度较快;而从同店收入的同比增速来看,2016-2017年海底捞同店销售额分别同增14.1%、14.0%,增长稳健;从翻台率来看,2015-2017年海底捞的整体翻台率分别为4.0次、4.5次、5.0次,餐桌的利用率持续提升,经营质量向好。具体从新开门店的翻台率看,2015-2017年分别为4.1次、4.8次、4.6次,整体均维持较高水平。

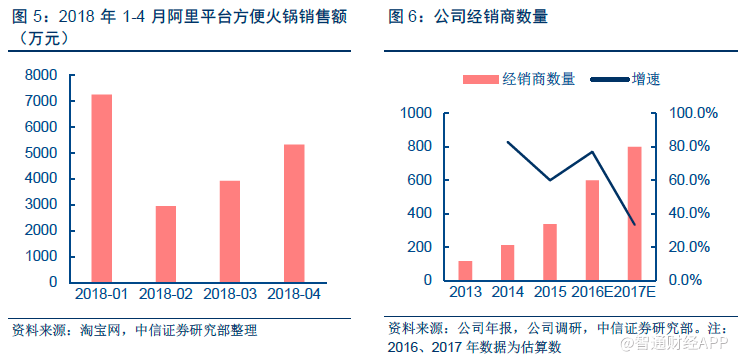

颐海国际为海底捞主要火锅底料供应商,海底捞收入高增带动关联方收入快速增长。

海底捞向颐海国际采购火锅底料,从采购额占原材料的占比上看,2015-2017年呈现逐步提升的趋势,分别为16.8%、18.5%、20.9%。且2015-2017 年采购额占收入比例分别为7.6%、7.5%、8.5%,2017 年同增1pct,主要系2017 年3 月公司提升关联方结算价3%-4%。

根据关联方收入=海底捞门店数量*单店收入*底料采购额占收入比的计算公式来看,假设:1)底料成本占比维持稳定约8.5%;2)储备店长200 人,2018年海底捞新开200家门店,同增73%;3)今年开店数量较大,预期新开门店拖累同店增长,但由于海底捞门店盈利周期较短(1-3月实现盈亏平衡,1年达到销售峰值稳定水平),估计2017年开设的次新店逐步进入成熟阶段,因此单店收入下降幅度可控制在25%左右(2017年门店同增36%,单店同降12%)。最终预期2018年颐海公司关联方收入同增约45%,维持快速增长。

方便火锅需求旺盛,渠道加速扩张,2C业务放量可期

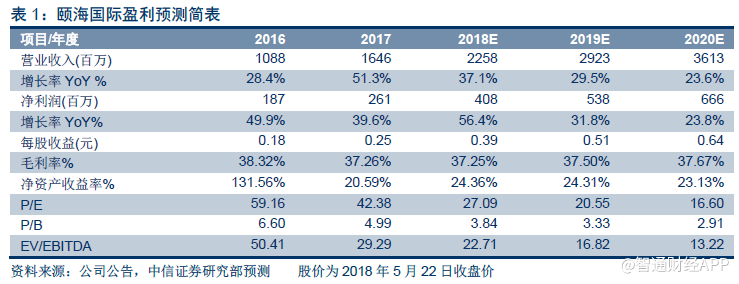

新品上市叠加渠道下沉,2C端快速放量;方便火锅需求旺盛,预计2018 年贡献2 亿收入。公司致力于2C 业务的快速发展,产品端,公司注重新品研发,2017年新研麻辣鱼、加麻加辣牛油火锅底料两大新品,同时公司精确把握方便火锅市场的品类发展红利,2017年下半年新推麻辣嫩牛、脆爽牛肚等五款自热火锅,仅6个月即实现6000万销售收入。

目前来看,方便火锅市场正处于快速发展期,根据淘宝网的数据,2017年1-4月阿里平台共实现销售额1.95 亿,其中四月实现收入5327万,环增35.8%,根据公司指引,2018 、年公司将增强线下的投放力度, 预计方便火锅业务将实现2亿销售额,同增200%以上;渠道端,公司持续推进2C的渠道下沉,提高终端数量和覆盖范围,截至2017年底,公司已开拓超过800家经销商,覆盖31个省会和23个海外国家地区,同时公司自建电商团队,2017年电商销售突破1亿。

投资建议

首先,关联方业务方面,海底捞门店扩张加速,同店增长稳健,预期将带动公司关联方业务快速增长,预计2018年关联方收入同增45%左右,2019-2020年维持30%左右的增长。

其次,第三方业务方面,渠道下沉促进产品放量,且方便火锅受益于旺盛的下游需求和线下渠道的铺货,2018年有望实现2亿销售,预计未来2-3年可维持30%以上收入增长。

综上,上调2018-2020年EPS预测为0.39/0.51/0.64 元(单位:人民币,原预测0.34/0.43/0.59元),扣非后同增37%/32%/24%,不扣非同增56%/32%/24%,对应2018-2020年27/21/17倍PE,维持“买入”评级。

风险因素:食品安全风险,渠道推广不及预期风险。(编辑:胡敏)