本文来自雪球网的雪球号“江东猫草”,原出处为华创社服的研报,原标题为《海底捞招股书深度点评

海底捞在5月17日向港交所提交招股说明书,本文将从三个方面深度解读:

1. 门店全部自营,二三线高速扩张下核心数据亮眼,尽显龙头风采;

2. 同店销售额的拆分显示,海底捞超强的同店增长率(SSSG,14%)主要由客流量提升驱动(翻座率提升11%),同时客单价有3%的提升(由菜单提价驱动);

3. 净利率(11%)与另一龙头呷哺(00520)接近,共同领跑行业,两者核心竞争力有所区别;海底捞将原材料部分毛利率让渡给关联公司颐海国际(01579),重服务带来高人力成本、租金优势无与伦比。

一、海底捞不接受任何加盟,门店全部自营,二三线高速扩张尽显龙头风采

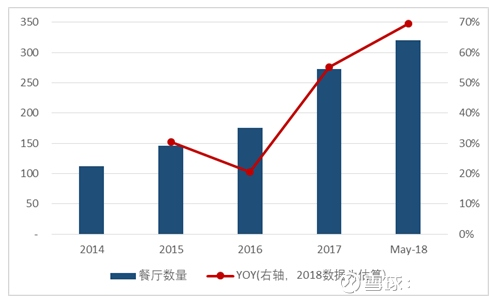

海底捞官网显示不接受加盟,按照招股书系统销售额计算方式,我们推测当前320家门店全部自营,2015-2017净增161家(新开166家,关闭5家),开店迅猛的同时关店极少。海底捞的门店单店投入800-1000万元,在1-3个月即可实现盈亏平衡(Breakeven),在6-13个月完成投资回收(Payback Period),餐厅层面利润率约为21%,门店成熟速度极快——2017年新开门店实现了惊人的4.6次翻台,逼近现有餐厅的5.1次。

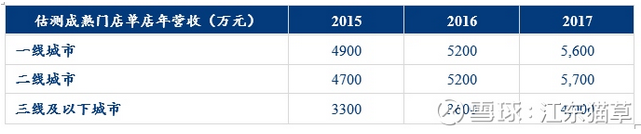

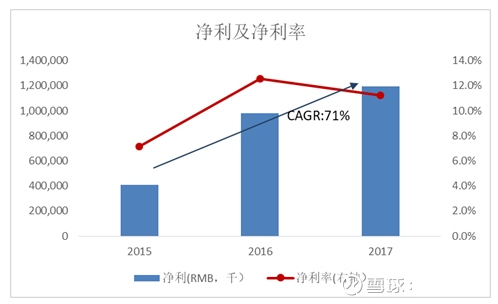

通过对成熟门店的拆分,可以看到一二线单店年营收约为5600-5700万元,三线及以下约为4000万元。开店驱动下营收保持稳定高增长,2016-2017年分别增长35%、36%,2017年营收超103亿人民币。同期净利CAGR则达到了71%,2017年净利近12亿人民币。

1、二三线及以下城市营收占比增幅显著,兼顾门店数量增长和同店增长

二三线及以下城市是营收增长的主要的驱动力,二三线及以下合计以69%的门店数贡献65%的营收——2017年末二线门店占比44%,收入占比50%;三线及以下门店占比25%,收入占比15%。通过CAGR可以发现,二线收入增速与整体持平,而三线及以下的年增速则超过120%。

海底捞的定位是中高端火锅,偏正餐的定位使得其门店需要较大的面积和客流量,选址具有一定难度。但是,自2015年以来大跨步往二三线下沉的态度以及亮眼数据,既展现了对中国消费升级趋势的拥抱,又体现自身强大的品牌力和管理力。

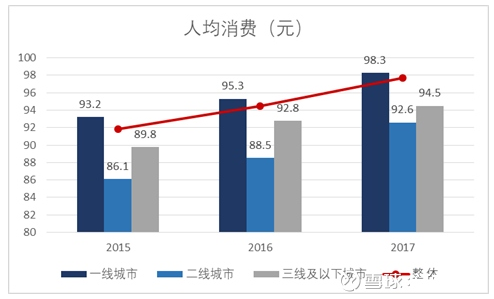

2、客单价增幅平均,二线表现较好

当前人均消费上,三个城市级别的表现差距不大,一线最高98.3元,三线次之94.5元,二线最低92.6元。但二线客单的增幅相对较大,2015-2017年CAGR为3.7%(一线、三线为2.6%)。

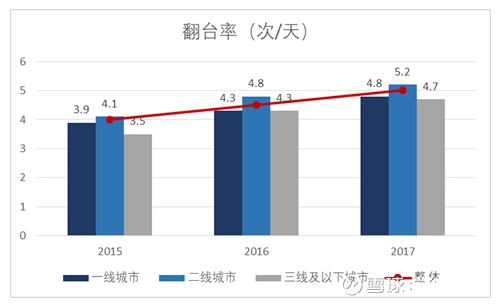

3、翻台率提升显著,三线表现超预期印证消费升级

海底捞的客单价超过90元,属于中高端火锅,但三线及以下城市门店的翻台表现极好,并未受到向三线城市下沉时的翻台拖累,再度印证消费升级趋势下三线广阔的潜能,而海底捞用自身强势的品牌和管理促成了门店的快速成熟。2015-2017年,三个级别区域中,三线城市客流的提升最为显著,一线、二线、三线的翻台率CAGR分别为11%、13%、16%。

我们再次强调,门店下沉并不意味着翻台下降——新进驻城市往往能够选择该城市黄金地段,地段优势+别无分店往往吸纳超载客流,贡献较高翻台;同时新进驻城市初步的门店密度提升对顾客分流不会有太大的影响。对于餐饮业而言,排队时间如果过长,尾部顾客往往选择放弃,在排队客流旺盛的区域适当地提升门店密度自我分流不会严重拖累翻台。三线及以下城市的餐饮业竞争强度弱于一二线城市,海底捞的品牌强势,消费升级趋势下,三线城市消费者对这样著名的中高端火锅是有偏爱和强大消费能力的。此外,海底捞有大量门店进行24小时经营,经营时长拉长,夜宵时段对取得如此优秀的翻台帮助较大。

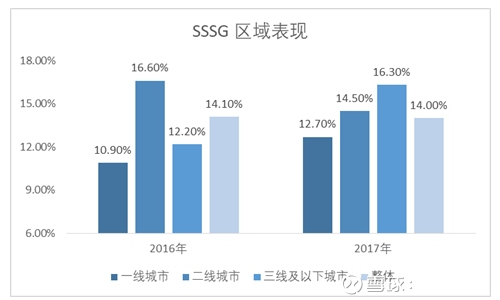

4、三线及以下城市领跑SSSG

在餐饮业度过2013-2015年寒冬之后,2017年海底捞在二三线的开店速度非常迅猛,2017年二三线净增77家门店;在保持二三线门店扩张的同时,2016-2017整体同店增速(SSSG)惊人(均为14%),在餐饮业复苏当中领跑,并且其中二三线的同店增长率表现尤佳(2017年,二线SSSG为14.5%,三线及以下为16.3%)。

二、同店销售额的拆分显示,海底捞超强的SSSG(14%)主要由客流量提升驱动(翻座率提升11%),同时客单价有3%的提升(由菜单提价驱动)

海底捞的SSSG表现十分优秀,通过拆分可以发现,2017年14%的SSSG的驱动力来自于11%的翻台率增长(客流量)和3%的客单价提升——对于SSSG,我们关心的是其驱动力是翻台率(客流量)还是客单价。

1、成熟门店基本全年无休

首先,拆分下来,2015-2017的同店营业天数都基本逼近365天。

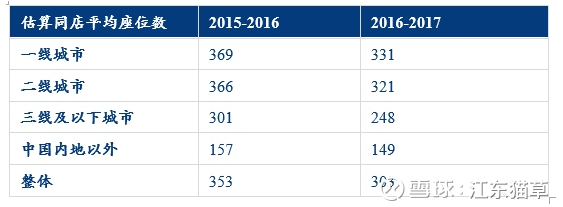

2、各区域门店座位数测算

其次,同区域的消费水平即使较为接近,但因为促销宣传、新奇效应、培育成长期等因素,客单价在同店与非同店(新店)应有一定差距。我们根据海底捞披露的各区域客单价,锚定同期同店的座位数来看一下同店的客单价增长情况。

海底捞的门店面积600-1000平米,海外门店的面积为375-750平米,估算结果符合普遍认识。一二线城市门店面积较大,平均约为750平米,座位数在350个左右;三线城市面积较小,平均约600平米,座位数在280左右;海外门店面积最小,平均约400平米,座位数约150个。

3、客单价增幅3%,主要由菜单提价驱动

锚定之后,可以发现2016年客单价变动幅度不大(1%),而在2017年中国大陆门店则有约3%的提升。根据草根调研显示,因为牛羊肉涨价影响,海底捞在2017年大约进行了两次菜单提价,提价确实反映在数据当中。

4、翻台率提升11%,客似云来拥抱消费升级

同店的翻台率则表现更好,2016-2017年均有双位数增长,客流增长的驱动十分强劲。从2015-2017年翻台率的CAGR来看,一线城市为11%,二线城市13.7%,三线及以下城市为最高的17.6%。

总结:海底捞2016-2017年均保持14%的SSSG,其驱动力主要来自于客流量的提升——2017年翻台率提升11%,客单价提升3%。值得注意的是,海底捞的三线及以下的门店表现亮眼,原因是海底捞利用自身强大的品牌为自己赢得了广阔的三线城市腾挪空间——关闭表现较差的门店(城市、选址、管理团队等因素均可能导致),同时迅猛进驻新城市,使得三线城市的客单价和翻台率都在数据上有更好表现。

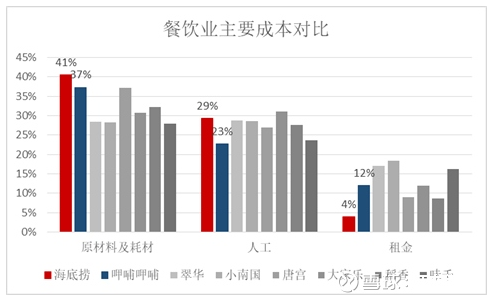

三、海底捞净利率(11%)领跑行业,原材料让渡底料毛利、人力投入数额较大、租金优势无与伦比

在SSSG表现亮眼、二三线扩张下沉明显的同时,海底捞保持较高的净利率显示了优秀的管理能力和品牌。在成本端,原材料当中有购买自颐海国际的底料影响,还原这部分毛利能使得毛利率从60%提升到62%,此外营改增红利应已释放出大约5 ppts的毛利;租金占销售额比重仅为4%,大幅领跑行业水平(8-15%),成为品牌优势的最佳注角;人工成本占比29%,人力单平米投入是呷哺的3-4倍,符合普遍认识。

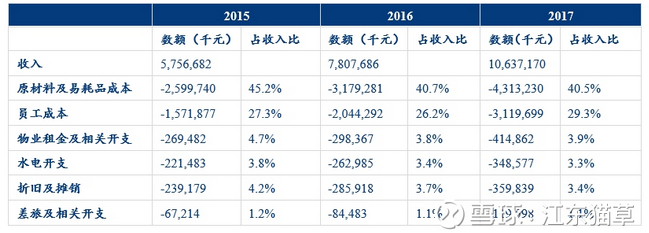

海底捞主要成本及占比如下,我们将逐项分析海底捞的主要成本。

1、原材料及易耗品成本让渡了部分毛利

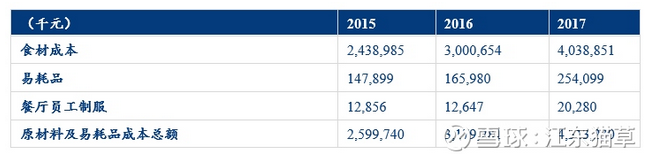

收入扣除原材料即为餐饮的毛利。原材料及易耗品成本2015年占比45.2%,2016-2017年则迅速下降到40.5%。这项成本当中,主要为食材成本(占比94%)——纯食材占销售额比例达到38%,与普遍认识似乎有所差异。

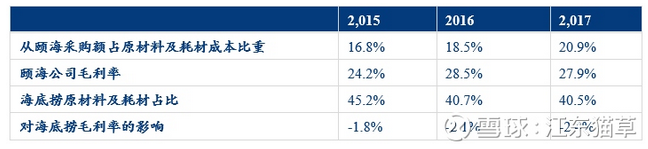

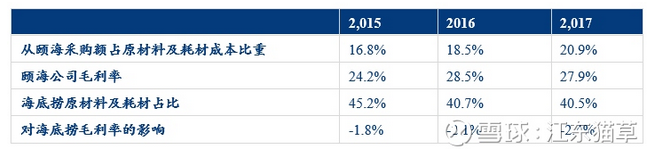

(1)火锅底料价格影响测算——颐海国际:影响约2.4 ppts

海底捞2017年从颐海集团的采购额占原材料及耗材成本的21%,而颐海国际显示这批火锅底料的毛利率为28%,也即海底捞有2.4个点的毛利率传导到颐海的利润当中。加回这部分底料的价格影响,海里捞毛利约为62%,这一数字应较为接近实际。

(2)营改增利好应已充分释放:释放约5%

2016年5月营改增全面推行。海底捞规模效应显著,供应链端应能全部开出增值税发票,初级农产品的增值税率为13%,餐饮服务的增值税率为6%,按照38%的食材成本计算,税负为负(-1.3%)——对比原来5%的营业税,在税负端大约能释放出5 ppts的毛利率空间,报表体现2016年实际毛利率提升4.5%;2017年受原材料提价影响(牛羊肉涨价、火锅底料涨价),表观毛利率基本稳定,我们认为其中也有部分营改增带来的税负下降对冲,现应已充分释放营改增红利。

(3)原材料涨价因素:菜单提价对冲

2017年,羊肉涨价幅度较大,同时批发优质牛肉也有不小涨幅,对海底捞的影响却较小——草根调研显示,海底捞在2017年通过两次菜单提价对冲了原材料涨价。

2、人工成本较高,符合普遍认识

海底捞赖以成名和支撑品牌的是服务水平,对于员工的激励和管理十分出众,投入也较大,人工成本占销售额的29%——这一比值略低于预期(港股餐饮上市公司约22%~35%),我们认为原因来自二三线及以下的人工成本较低,在二三线的门店下沉有利于对冲工资上涨及激励支出。

考虑到海底捞惊人的经营绩效——目前,海底捞一二线成熟门店坪效约为6-8万(估算单店平均面积约750平米),而另一家以高坪效、高翻台著称的呷哺呷哺的坪效约为2-2.8万,根据成熟店铺计算,考虑总部人工摊入店面,海底捞单平米人工投入是呷哺的3-4倍。由于海底捞的高翻台、强营收,人工成本占收入之比3成,从绝对数额上来说,已属于较高水平。

3、租金成本优势无与伦比

租金成本仅占营收的4%,考虑到海底捞的开店选址,这一惊人的数据可以说整个餐饮业都难望其项背。我们认为其中的原因主要有:

1)翻台快、坪效高,收入分母大,压低了租金占比。

2)品牌力超绝无需仰赖商圈引流,早期门店大量放置于非商圈地段;根据街边店签约惯例,租约较长(一般长达8年),公司较好的保持了这部分店铺的租金优势;

3)在商圈餐饮比例大幅提高(餐饮占比从大约20%提高到3-40%)后,海底捞新开门店回流商圈,为了聚拢人气,商场往往对这部分新门店有免租期和其他补助的优惠,海底捞的强势品牌较好的享受了这一点;当前商圈与餐饮企业签租约一般是3+2模式,前3年以“保底租金与销售额抽成孰高”收取租金,销售额抽成一般在8-15%不等;后2年视情况有租金上浮或停止租约。

4)商圈自身有引流需求,海底捞翻台高,排队人群长,商圈可以将其放置于高层区域作为立体动线设计,本身此类铺位能够获取较低租金。

4、其他成本

水电开支及折摊分别占营收3%左右符合行业普遍状况,海底捞虽然经营绩效高,但有大量门店是24小时经营,推高成本。

2017年差旅及相关开支接近1.2亿元,占收入比重超过1%。海底捞当前处于高速开店(2017年净增97家,预计2018年新开180-220家)的时期,这部分支出主要为开设新餐厅的员工支出餐饮业的异地复制和扩张难度极大,因此初期选址显得尤为重要。

总结:海底捞品牌强势,消费升级趋势下,拥有二三线及以下的广阔市场空间,高速扩张门店的同时保持十分优秀的二三线经营数据

1. 品牌是第一护城河,而管理能力则是餐饮企业赖以生存、扩张的重要支撑,海底捞和呷哺都选择了纯自营、向二三线及以下城市下沉的战略,彰显对自身管理能力的信心,享受消费升级带来的市场空间红利。

海底捞的客单价98元,呷哺客单价48元,二者身处火锅市场的两条不同赛道——偏正餐的中高端火锅和偏休闲快餐的单人小火锅。呷哺强大的管理能力已然在单人小火锅这条赛道上独占鳌头,50元左右客单的消费群体更看重食品稳定的口味和质量、价格的高性价比。

当前呷哺的品牌力相较海底捞而言仍然较弱,推出“呷哺2.0”进行品牌形象升级后在华东区取得亮眼的SSSG(18%),但异地复制的难度依然高于海底捞——我们强调,呷哺的管理能力十分强大,其供应链管理(牛羊肉的批量购买、生鲜蔬菜的直采集采)已经达到了很高的水平,损耗很低、成本可控、品质保障,未来稳健扩张下如何进行品牌力的升级强化是公司未来经营的重点,呷哺2.0和湊湊的推出正是公司锐意进取、力争突破的表现。当前呷哺呷哺以副品牌的方式进入中高端火锅市场,“湊湊”门店已超过22家,进入北上深杭等7个城市,客单价大约120元(力推的茶饮产品点单率很高,推高了客单)。

2. 海底捞当前320家左右的门店尚有较大空间,预计19年可能开始放缓开店速度

根据草根调研的结果,截止去年底,海底捞在一线城市65家门店,当中大约北京33家、上海20家、广深12家,一线尚有开店空间;而华东区域的二三线城市,较密集的城市有4-5家,而我国有280个地级市,平均2家门店就有超过500家门店的空间。如能顺利完成2018年新开200家左右的门店,那么总门店数能够达到接近500家,开店空间保守测算还有约200家——根据招股说明书,今年新开180-220家(推测现有320家中已经完成了今年50-60家的新增)之后,公司的开店速度可能放缓,重心放在巩固和深耕上。

3. 海底捞的餐厅层面利润率已处于相对高点,继续提升需要看人力和原材料方面的控制

(1)租金优势:我们认为,在2-3年的中长线来看,租金优势依然能够保持,在此期间海底捞店面下沉,在餐饮业竞争较不激烈的低线城市能够有较大的议价能力,同时原有的店租尚未结束——餐饮租约时长在5-8年左右,商圈一般是3+2模式(后2年视情况有租金上浮或停止租约)。

(2)原材料成本占比:海底捞已展现了能够通过菜单提价来对冲原材料涨价的能力,在中高端火锅这条赛道上,消费者的价格弹性相对较低(敏感度较低)。

(3)人力成本:2017年,海底捞的人力成本上升较快。海底捞的店长目前有320名(正随店面高速扩张而增加),其激励机制是全面分享店面收益——店长的薪酬有A\B两种方案。A为其管理餐厅利润的2.8%;B为其管理餐厅利润的0.4%+其徒弟管理餐厅利润的3.1%+其徒孙管理餐厅利润的1.5%。可以看到,A\B方案都直接与餐厅利润挂钩,尤其是“师徒制度”的B方案在高速扩张期会因为“徒弟徒孙”店的占比迅速提升而分享给店长更多的利润。

(4)规模效应:餐饮业的规模效应主要是总部成本占比下降、供应链整合强化,目前以海底捞的体量而言,规模效应的边际已经较小,同时海底捞在高速开店期每年付出了超过1亿的差旅支出。

我们认为,同一赛道(火锅)不同定位(人均100、人均50)的两大龙头海底捞和呷哺呷哺,尽管净利率水平相似,但两者的核心竞争力不尽相同。海底捞强在品牌力无与伦比,以品牌力快速拓展二三线城市,取得卓越经营数据,同时在租金上获得巨大优势;呷哺多年模型校准和背后稳定的管理能力,使其在低单价的利基市场里取得漂亮业绩。长期看,外出用餐市场将继续保持2位数增长,火锅作为其中最优赛道,足以支撑两大龙头进一步做强做大,市场集中度空间很大。继续推荐呷哺呷哺,同时看好正在筹备上市的海底捞。

风险提示:行业增速不及预期;食品安全事故;原材料价格大幅波动。(编辑:胡敏)