随着数字化浪潮来袭,移动支付快速发展,屡创新高的交易额,以及不断增长的用户数,无不宣告着中国第三方支付时代的到来。

除了支付宝、财付通这样的支付巨头,其他一些独立第三方支付企业同样来到了时代的风口。

而在大洋彼岸的美国,一家独立第三方支付企业Square早已在2015年成功上市,并在过去一年里把股价翻了两翻,目前的市值已经达到了220.54亿美元,折合港币约1731亿,比港股市场TMT行业两大巨头舜宇(02382)和瑞声(02018)都要多。

成为“中国版”Square,无疑是国内独立第三方支付企业所追寻的目标,其中,在今年3月向港交所递表的独立第三方支付平台汇付天下不管在商业模式上,亦或是商业路径上,都与大洋彼岸的同行不谋而合。

一方面,商业模式上,汇付天下与Square相类似,都采用了机具+APP综合解决方案模式,并提供了相关的增值服务;另一方面,在路径上两者又同样选择了小微商户作为自己主要的服务对象,以避开非独立第三方支付企业的竞争压力。

以上两点,让汇付天下在中国独立第三方支付企业中脱颖而出,最有可能成为资本市场上的第二个“Square”。

“中国版”Square

国内投资者对于美国独立第三方支付企业Square或许并不十分熟悉,该公司一方面在美股上市,此外其业务也几乎不涉及中国市场。但在美国,Square推出的一系列NFC支付领域解决方案一直都是非常热门的产品。

早在2011年,Square就已推出了移动读卡器,配合智能手机、定制APP和无线网络,可以实现移动支付结算,降低了刷卡消费的技术门槛和硬件需求。这一产品也成为了国内第三方支付产品共同的祖先,汇付天下的Supay移动刷卡器、易宝支付的消费易等都是类似产品。

尽管在欧美国家,由于消费习惯的不同,Square这样的独立第三方支付平台大多数都是以信用卡为基础,但与中国独立第三方支付企业相比,仍然存在着许多相同点。

首先,中国独立第三方支付企业与Square都是以提供移动支付综合解决方案为主,Square移动读卡器配合智能手机,使得消费者、商家可以在任何地方进行付款和收款。而大多数中国独立第三方支付企业同样也采用了机具+APP的模式和与之匹配的增值服务。

这其中,面对中国多种创新支付方式的聚合支付,就是其中的亮点。聚合支付一站支持所有主流的支付方式,包括借记卡、贷记卡、以银联云闪付、支付宝、微信为代表的手机钱包、二维码等主流支付方式,大大提升支付便捷度。

另一方面,中国独立第三方支付企业与Square服务的对象都是以小微企业等长尾客户为主。北美支付市场2000多万个商户中,小商户的需求最被忽视的,有很多没有自己固定门店或是自由职业者;而在美国,传统的台式POS机的费用比一般人一个月的房租还高,而Square推出成本相对低廉的支付工具,自然成为了小商户的最佳选择。

而在中国,8000多万家小微商户同样构成了一个巨大的支付市场,而这也正是中国独立第三方支付企业所针对的主要客户群。值得注意的是,这个市场每年还在以超过10%的增速扩大。

以汇付天下为例,除了为小微商户提供低成本高价值的聚合支付一站式服务,“即时结算”也是汇付天下前沿技术应用的又一创举。针对小微企业对资金周转率和灵活性较高的要求,汇付天下通过人工智能、云计算等前沿技术的应用,保障商户资金“即时结算、即时到账”,在提高结算效率的同时也盘活了小微企业的资金。

最后,Square一个比较有亮点的副业是Square Capital:通过对商家的交易流水数据进行分析,从中选择信用较好的商家进行贷款。贷款类型主要是短期小额的信用贷,因为商家已经在系统中,所以节省了用户获取成本,而且商家还款可以在交易费中扣除,体验更加便捷。

同样的,国内独立第三方支付企业也大都涉及到了增值服务,以汇付天下为例,除了主营业务支付服务之外,汇付天下另一大业务金融科技服务的主要内容,就是向互联网金融科技提供商及商业银行提供增值服务,2017年该部分收入也占到了公司总收入的5.8%。

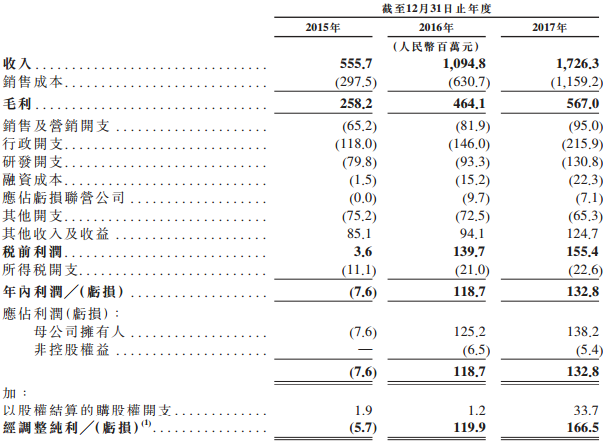

更重要的是,与Square有着如此多共同点的汇付天下,在Square本身仍录得亏损的情况下,近两年来都还是盈利的状态。从公司递交的招股书来看,汇付天下2017年营收17.26亿,但利润也达到了1.67亿:

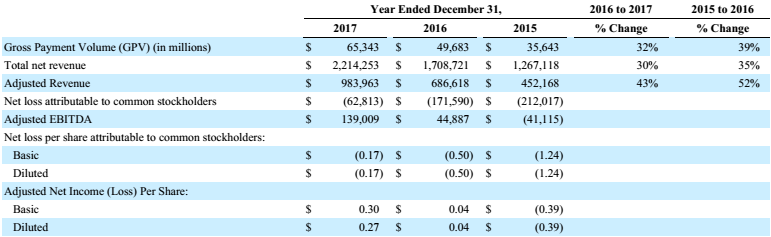

反观Square这边,尽管近来亏损逐年减少,但2017年公司归属于股东的净亏损依然达到了6281.3万美元,并且从收入增速来看,Square去年营收同比增幅近30%,而汇付天下营收增速则达到了57.7%。

图片来源:Square年报

因此,面对着高速增长的中国市场,以汇付天下为代表的中国独立第三方支付企业也许不仅仅是“中国版”Square,甚至有可能凭借着更好的质地实现弯道超越。

大洋彼岸的“领跑者”

当然,在大洋彼端,Square这个独立第三方支付的“领跑者”,不管从股价还是经营模式来说,仍然是目前为止同行业最成功的案例之一。

自从2015年11月上市以来,Square的表现可以算是可圈可点。尽管上市头一年市场认同感不强,股价一直在10美元左右徘徊,但到了2016年10月份之后股价便一路向上,从11.2美元上涨近400%,截止本周一(5月21日)报56.39美元:

事实上,Square的核心价值在于商户服务,优势是移动性强、小额付款方便,增值服务多样化,可谓为了小商户度身打造。其关注的并不是线上付费,而是对线下付费的方式进行了革命性地创新,让每一个人都可以方便地进行信用卡收款。

换句话说,在方便商家的同时,也极大地方便了用户的消费,甚至可以刺激经济和消费的增长,Square的诞生具有颠覆整个传统支付方式的潜力,这也是Square在近两年内净营业收入近乎翻倍的主要原因:

另一方面,不同于传统的收单处理机构主要通过地推和电话获取用户,Square主要靠的是他们的机器和APP。小微商家自发的,或者通过Square的在线广告,比如关键词搜索,到Square的网站或下载APP。小微商家在用短短几分钟的时间注册完后,商家会收到一个免费的读卡器,就可以刷卡了。

反观传统收单机构,需要进行的征信和注册流程往往十分繁琐,这就给所有潜在的客户造成了使用阻力。要知道,美国的金融体系要比中国复杂许多,很多产品特别难用。也正是由于传统收单机构对于小微商家需求低估,Square也觅得机会,一举成为美国最大独立第三方支付企业之一。

当然,比起美国来说,中国小微市场其实还要庞大很多,随着线下支付场景的不断延伸,不管是小卖铺还是菜市场,甚至是路边的烤串店和煎饼摊,都贴上了各种各样的收款码,他们是中国经济的毛细血管,也是第三方支付的主力战场之一。

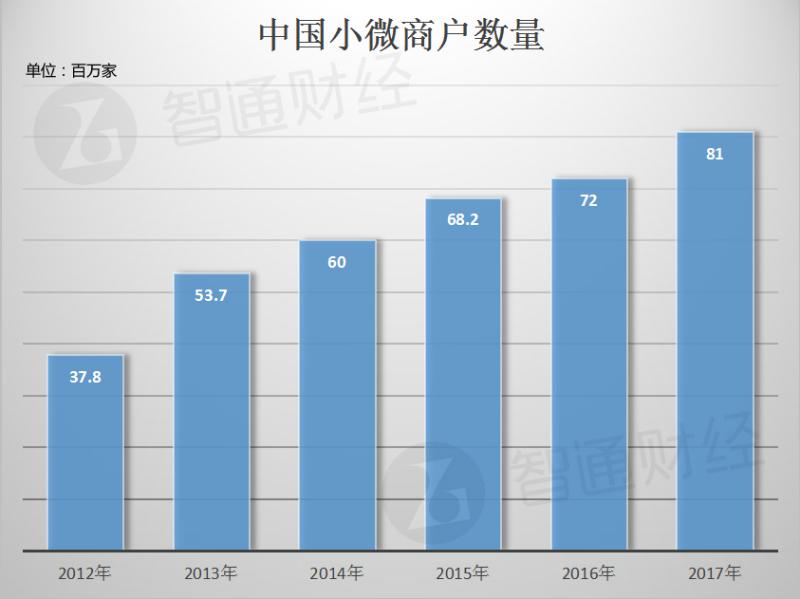

智通财经APP获悉,从2012年到2017年,中国小微商户的数量从3780万激增到了8100万家,增幅超过100%:

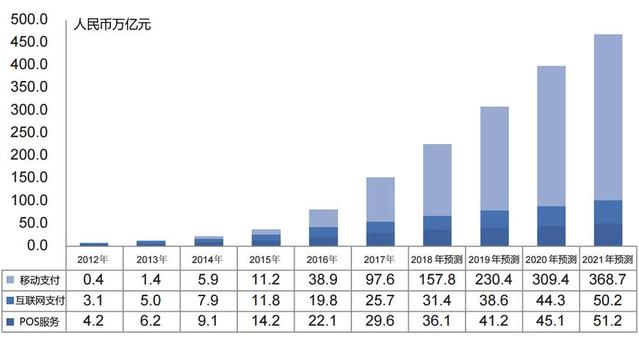

另一方面,中国还有着飞速发展的移动支付市场,Frost & Sullivan的调查数据显示,2017年中国移动支付交易量达到了97.6亿元人民币,占到第三方支付市场交易总量的63.9%:

而对于独立第三方支付企业汇付天下来说,移动支付同样也是其支付业务中最重要的组成部分,公司2017年移动支付交易量达到了7577亿元人民币,占支付业务总交易量的66.5%。

面对如此庞大的市场,像汇付天下这样服务小微商户的中国独立第三方支付企业,比起在美上市的Square来说,或许将有更大的想象空间。