本文来源天风证券研报,作者为分析师郑薇,原标题《国药控股(01099):医药商业龙头,受益行业集中度的提升》。

分销网络布局全国,龙头价值凸显

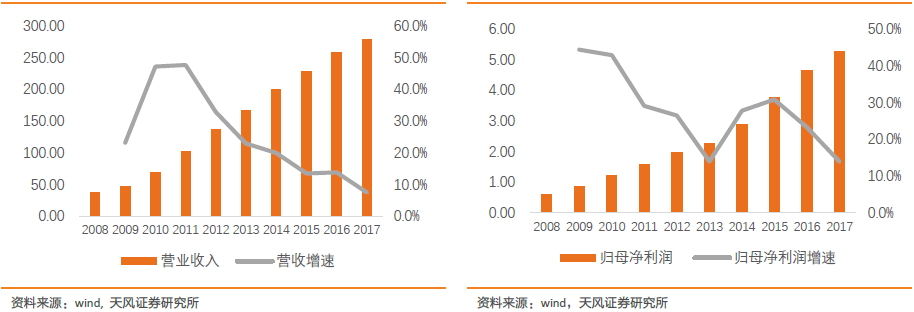

国药控股是中国医药集团总公司的核心企业,是我国医药商业领域经营规模最大的医药商业公司,当之无愧的医药商业龙头。2017年公司实现营收2777.2亿元,同比增长7.5%,实现归母净利润52.8亿元,同比增长13.9%,经营规模与利润遥遥领先第二名医药分销企业,龙头地位稳固。

商务部数据显示2016 年全国药品零售总额为18398亿元,同口径按收入计算,国药控股市场占有率为14.9%。2017 年是全国全面各省/市/区全面执行两票制的元年,中小型医药流通企业与代理商在日渐严苛的竞争环境中退出速度有望加速,行业集中度提升在即,公司作为全国性医药商业龙头,有望受益行业的整合,继续提升自身市场份额。

业务结构不断完善, 有望受益行业持续整合

国药控股目前主要包括医药分销与医药零售两块业务,其中医药分销占比为94%,医药零售占比为4.4%。公司分销板块是业务收入与利润的主要来源,其中62%是二、三级医院的纯销,大约22%是商业调拨。公司调拨业务占比有限,且调拨业务毛利率通常相对低,因此两票制对公司的影响有限;短期来看,随着“严控药占比”“药品零加成”等一系列医药政策的加码,公司业务短期可能承压,但长期来看,随着中小医药流通企业的逐渐退出,公司作为全国医药商业龙头有望持续受益。

在医药零售方面,公司拥有全国零售规模排名第一的国大药房,零售网络几乎遍布全国,2017 年国家药房拥有门店3834 家,其中院边店253 家,新增53 家。从公司门店增速来看,公司新开门店增速有所放缓,但院边店、医保店等高质量店铺的数量有所提升。零售方面公司积极开展创新业务,公司有望凭借品种的丰富度、渠道资源等优势受益处方外流。

优质渠道提升,盈利能力提升

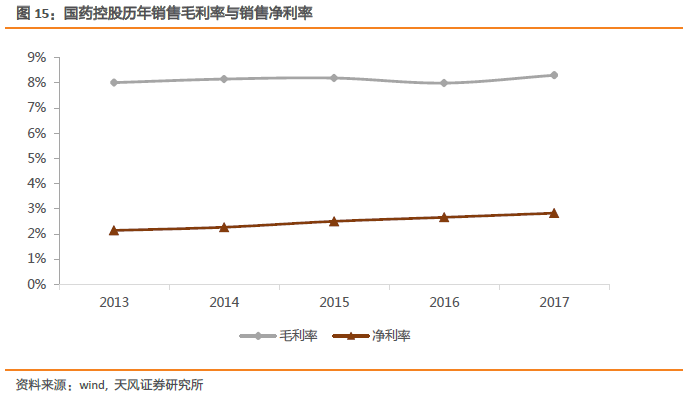

公司分销网络遍布全国31 个省/直辖市/自治区,涵盖了15032 家分级医院(三级医院2301 家),小规模终端客户128326 家,零售药店87246 家。整体来看,分级医院客户户占比为6.52%。在渠道布局上,公司小规模终端客户与零售药店客户最多,占比分别为55.65%、37.83%。2017 年公司优质渠道占比逐步提高,三级医院增长最快,占分级医院的占比由13.9%提升至15.3%。分级医院尤其是三级医院药品采购量大,且稳定,回款也相对更加稳定。2017 年公司销售毛利率与销售净利率分别为8.31%与2.83%,相较于2016 年公司盈利能力进一步增强。随着公司优质渠道与毛利业务占比的提升,公司盈利能力有望进一步增强。

估值与评级

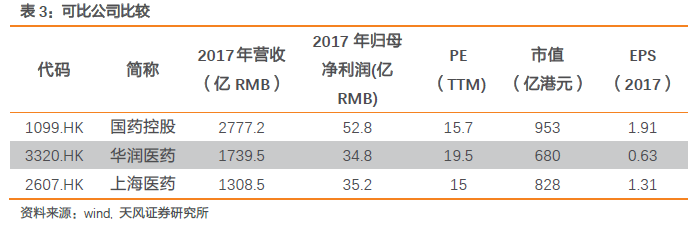

将公司经营规模与全国医药商业经营规模排名第二与第三的华润医药与上海医药进行比较,但从估值来看,公司PE(TTM)为15.7 倍,略高于上海医药15 倍、低于华润医药19.5 倍。作为全国性的医药商业龙头,公司有望受益行业集中度的提升,进一步扩大市场份额。预计2018-2020 年公司净利润为53.5/61.3/67.2 亿元(RMB),对应PE 为14.5X/12.6X/11.5X,公司经营规模遥遥领先,且ROE 处于行业较高水平,在医保控费等政策影响下,短期内或对业绩增长有一定压力,给予公司2018 年16 倍PE,略低于平均估值,保留一定安全边际,对应目标价为38.1 港元/股(按2018 年5/20日汇率换算),首次覆盖给予“增持”评级。

风险提示:持续扩张带来的经营风险,医保控费等政策风险,渠道拓展导致费用增加,市场竞争风险等。

以下为原研报内容:

1. 医药分销龙头,行业地位显著

国药控股股份有限公司成立于2003 年1 月,是中国医药集团总公司的核心企业,2009 年在香港上市,是全国医药商业分销龙头企业。公司旗下拥有480

多家子公司,包含了国药控股、国药股份两家上市公司。根据其官网资料,公司药品分销及配送网络覆盖全国31个省/直辖市/自治区,335 个地级以上城市中的214

个城市,是我国领先的药品、医疗保健产品分销商、零售商与供应链服务提供商,在世界500 强企业中排名第199 位。

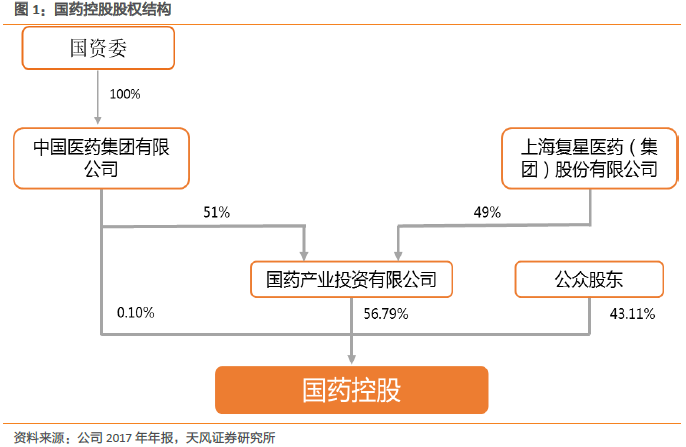

公司成立之初为混合所有制,其控股股东为国药产业投资有限公司。国药产业投资有限公司股东分别为中国医药集团总公司(51%)以及复星医药(49%),实际控制人为国资委。混合所有制有助于提升公司管理层以及员工的主管能动性,从而提升运营效率。

2016 年公司进行了较大体量重组,对旗下两家A 股公司国药股份与国药一致以及其他子公司做了相关业务归属调整,从而子公司之间的业务进一步理顺,并较好的解决了同业竞争问题。在此次重组中,公司旗下唯一零售板块业务国药药房,注入国药一致,国有药房的零售业务与国药一致的分销业务有望形成较好的“批零一体化”协同效用。

2. “批零”联动,渠道资源丰富

国药控股是我国最大的药品分销与零售供应商。其中医药分销业务是公司最重要的业务。2017

年公司医药分销业务收入占比为94.2%,医药零售业务占比为4.4%,其他业务占比为1.3%。

从2008 年到2017 年公司历史数据来看,医药分销一直是公司最主要的业务,占比保持在93%以上,医药零售业务占比逐年提升,2017 年达到4.4%,其他业务占比成下降趋势。公司成立十多年来,逐渐发展成为我国药品、医疗保健产品龙头分销商与零售企业,形成了分销配送,零售诊疗与健康服务等多元业态协同发展的一体化产业链。

医药分销是公司战略性板块,未来随着分销网络的进一步下沉,公司的网络还将进一步优化。根据公司2017 年年报数据,2017 年公司直接客户15032 家医院(分级医院,其中2301家三级医院),小规模终端客户(基层医疗客户)128326 家。

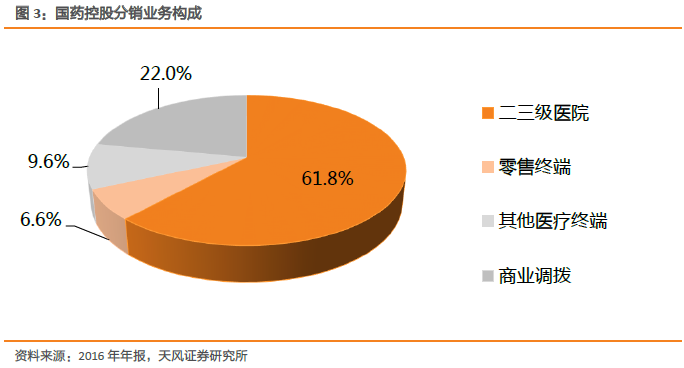

按收入来看,公司分销业务主要面向二三级医院,占分销业务收入约为62%,面向零售终端以及其他医疗机构终端的比例分别为6.6%、9.6%;公司商业调拨约占分销收入的22%。

2018 年随着全国两票制的全面执行,公司商业调拨业务或会受到一定的冲击。但我们判断这种影响是暂时的,长期来看,随着政策的执行力度的加强与不断的推进,公司未来有望通过收并购或其他方式对中小流通企业与区域代理商进行整合,从而实现经营规模的再次提升。

2.1. 千亿经营规模,行业地位稳固

2017 年公司实现营业收入2777.2 亿元,同比增长7.5%。根据商务部每年发布的《药品流通行业运行统计分析报告》,公司经营规模自2011 年进入千亿规模以来一直保持在行业领先地位,并逐年保持增长。2016 年公司经营规模首次突破2500 亿元,龙头地位进一步稳固。

2017 年公司实现归母净利润52.8 亿元,同比增长13.9%,增速较2016 年有所下滑。2016年公司进行了较大体量的内部重组,导致2016-2017 年业绩出现一定程度波动。

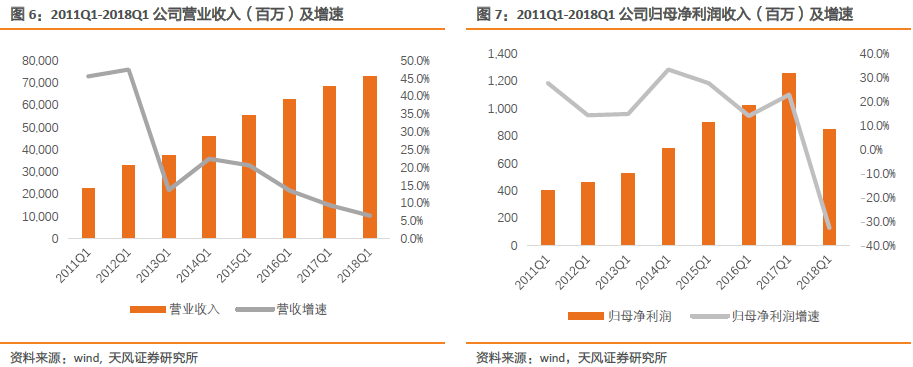

2018 年Q1 公司归母净利润同比下降34.27%。净利润下降的主要原因是:(1)受国内医保控费,严控药占比等政策影响,公司2018 年一季度销售收入增长放缓;(2)公司积极进行业务结构调整,在渠道下层以及零售业务投入上加大,前期投入的人力与店铺租赁等费用增加,导致费用增加;(3)市场利率提升,增加了公司资金成本,导致财务成本的增长。2018 年公司处于业务结构不断调整、拓展的时期,短期可能面临阵痛,长期受益行业集中度提升的逻辑不变。

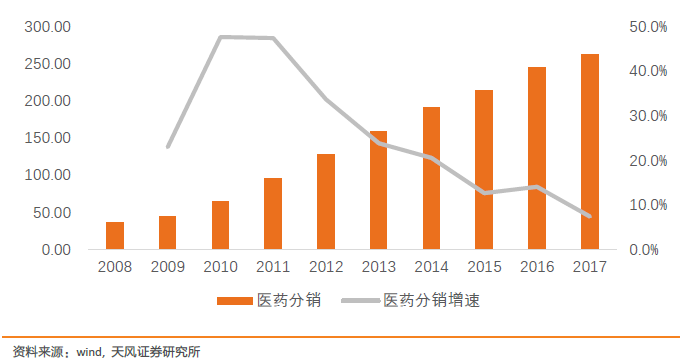

2.1.1. 分销收入受规模影响增速放缓,品种优势突出

2017 年公司医药分销实现收入2616.4 亿元,同比增长7.3%。从2008 年-2017 年公司年报披露来看,公司医药分销收入呈现逐年增长的趋势,整体增速高于医药流通行业整体增速。但从2011 年开始增速有所下滑。一方面是因为公司经营规模不断扩大所致;另一方面医药批发行业整体竞争加剧。

根据公司官网披露,公司目前与国内5300 多家供应商,3600 多名分销商具有合作关系,经营品种超过31586 种不同类型药品及保健品,包括处方药(品牌药及普药)以及非处方药等。在全球最畅销50 种药品中分销46 种,并是全国仅有的三家特许麻醉药品全国分销商之一。公司在代理品种与独家代理品种方面优势突出。

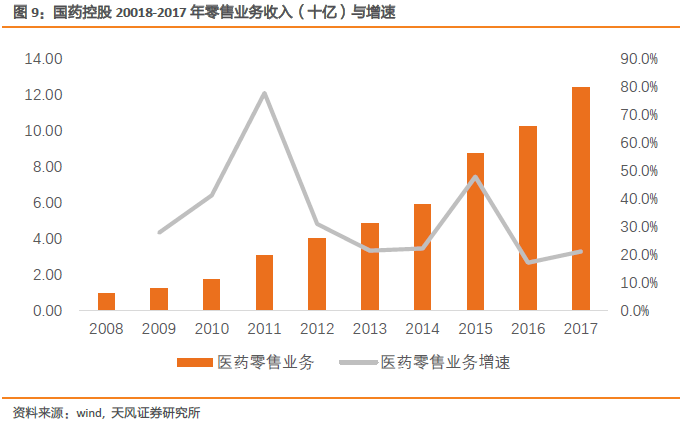

2.1.2. 零售网络布局19 个省/市,创新业务看点多

2017 年公司零售板块收入123.4 亿元,同比增长21%。从2008-2017 年公司零售板块收入情况来看,公司零售业务收入实现了较分销业务更快的增长。在2009 年到2011 年快速增长后,增速有所回落,但整体依旧保持了两位数的增速。

公司零售业务收入主要来源于旗下国大药房的收入。经过集团内部重组后,国大药房注入了旗下A 股国药一致。根据国药一致2017 年年报披露,国大药房是全国销售规模最大的医药零售企业,是国内少数拥有全国性直营药品零售网络的企业之一。2017 年国大药房连锁网络遍布19 个省/市/自治区,近70 个大中城市。

根据国药一致2017 年年报,2017 年国大药房实现收入100.31 亿元,同比增长10.11%,归母净利润1.92 亿元,同比增长16.10%。在经营形式上,国大药房不断探索发展创新业务,2017 年,国大药房直营常规销售63.4 亿元,同比增长12.5%,DTP 销售收入12.2 亿元,同比增长20.33%,OTO 销售收入2.1 亿元,同比增长127.65%。

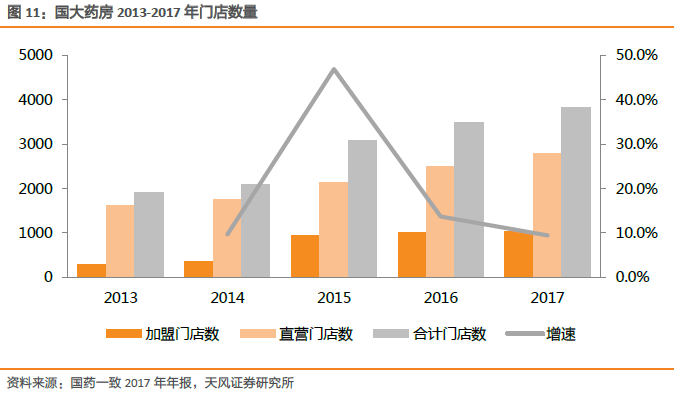

2017 年国家药房拥有门店3834 家,其中直营店2801 家,加盟店1033 家。较2016 年新增332 家。其中院边店253 家,新增53 家。从公司门店增速来看,公司新开门店增速有所放缓,但院边店、医保店等高质量店铺的数量有所提升。

2.1.3. 三级医院客户增加,优质渠道逐步提升

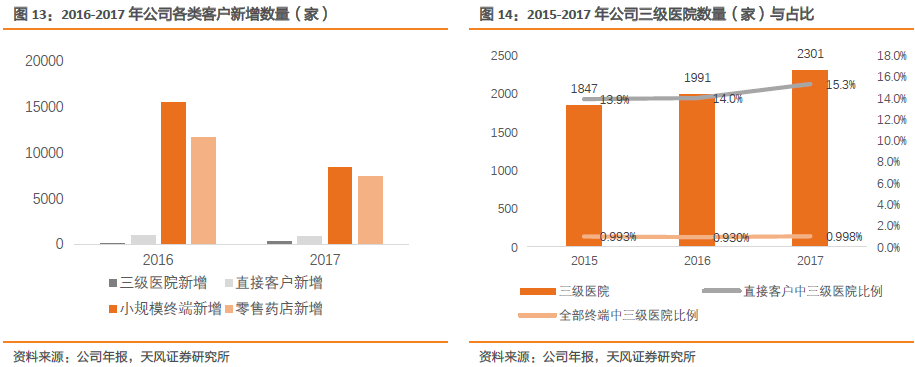

截止到2017 年底,公司分销网络已经布局全国31 个省/直辖市/自治区,涵盖了15032 家医院(分级医院,其中三级医院2301 家)、128326 家小规模终端客户(含基层医疗机构等)以及零售药店87246 家。整体来看,2017 年直接客户(分级医院)占比为6.52%。

从绝对量来说,公司小规模终端客户与零售药店客户最多,占比分别为55.65%、37.83%。2017 年新增的数量也较多,其中小规模终端客户与零售药店的的新增量分别为8395 家、7407 家。公司渠道继续下沉。

从公司2015-2017 年客户群体分类数量来看,公司渠道在不断增加的同时,质量也在不断在增加。2016 年、2017 年公司三级医院新增数量逐年增加,增速超过全部渠道客户的增速。三级医院相对基层医院以及零售药店而言,采购量更大,客户更稳定,医院回款等方面也具保障。

2015 年公司拥有的三级医院的数量为1847 家,2017 年拥有的三级医院数量为2301 家,占直接客户的比例由13.9%提升至15.3%,占所有渠道终端客户的比例为0.998%。优质渠道的占比逐步提升。从绝对量来说,公司小规模终端客户的新增量以及比例都是最大。2017年公司小规模终端新增8395 家,整体占比为55.65%

随着渠道的进一步拓展与下沉,公司分销网络进一步扩张物流配送体系也进一步扩张与完善。2017 年公司建有4 个枢纽物流中心(北京、西安、上海、广州),42 个省级物流中心,236 个地级市物流网点,26 个零售物流网点,总网点数308 个,相较2016 年分别新增4个、51 个、2 个。总网点数新增57 个。

2.2. 运行效率高,盈利能力逐步增强

2017 年公司销售毛利率与销售净利率分别为8.31%与2.83%,从近五年的情况来看,销售净利率整体呈现增长态势。公司经营规模已达千亿级,销售净利率的提升对公司业绩绝对量的提升产生较为积极的作用。

2017 年公司纯销业务规模不断扩大,三级医院客户增加明显。同时根据年报披露,2017年公司企业器械销售增长30%,从而也带动了毛利率的提升。随着业务结构的进一步调整,高质量客户以及高毛利业务的逐步提升,公司盈利能力逐渐增强。

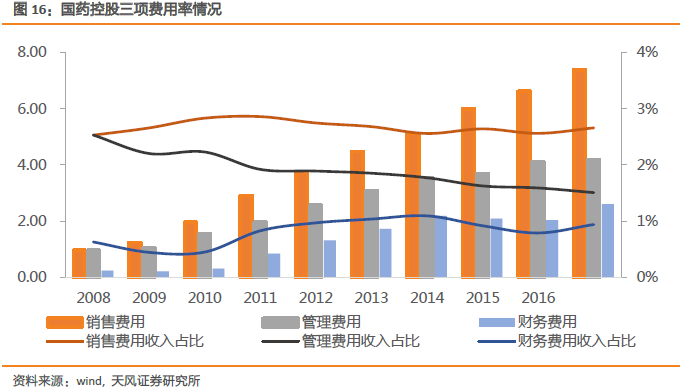

随着经营规模的扩大,公司销售费用、管理费用、财务费用都有所增加。其中管理费用率呈现逐渐下降的趋势,财务费用由于受到利率与其他因素的影响呈现波动状态,销售费用有逐渐上升的趋势。

应收账款与存货周转天数低,展示了公司良好的运营效率。从应收账款与存货的周转天数来看,国药控股处于同类型公司中运营效率较高的位置,显示出了其良好的周转能力。

ROE 水平处于行业前列,盈利能力较强。从ROE 水平来看,公司ROE 水平处于行业前列,展示了其良好的盈利能力。

3. 政策加码,受益行业集中度提升

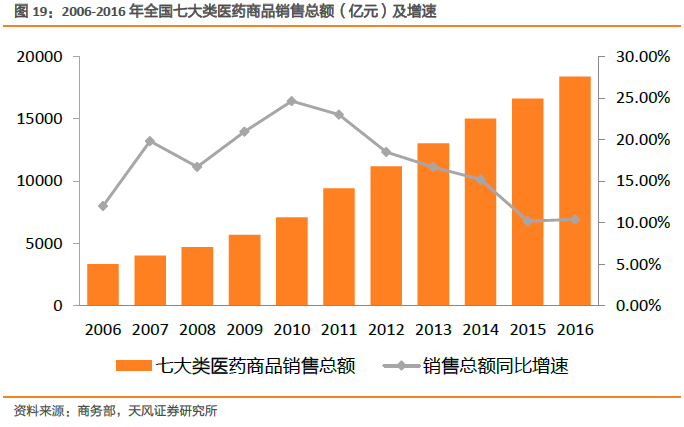

根据商务部数据,2016 年全国七大类商品销售总额为18398 亿元,同比增长10.4%。其中医药批发总额为14714

亿元,同比增长10.71%,医药零售总额为3679 亿元,同比增长9.5%。我国医药商品零售总额保持了稳定的增长。

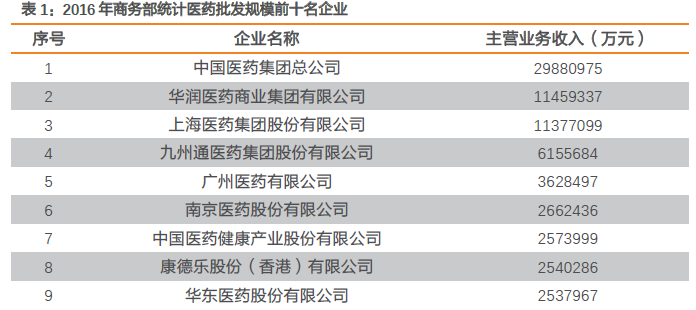

2016 年国药控股营业收入为2777.2 亿元,根据商务部披露数据,其经营规模是第二名华润医药商业集团的规模的两倍。但按此计算,公司2016 年市场占有率仅为14.9%,尚存在较大提升空间。

2017 年1 月国家卫计委发布《印发关于在公立医疗机构药品采购中推行“两票制”的实施意见(试行)的通知》,《通知》表示争取在2018 年两票制在全国铺开。随后各省/直辖市/自治区相继发文开展两票制,2018 年是两票制全面开展的元年。

两票制要求从医药生产企业到公立医院只允许开“两票”,从而降低医药代理商的层层加价,改变药价虚高的现象。“两票制”的执行导致以前依靠过票或者倒票获得较大毛利空间的医药代理商生存压力空间变窄,退出或被并购的意愿更加强烈。

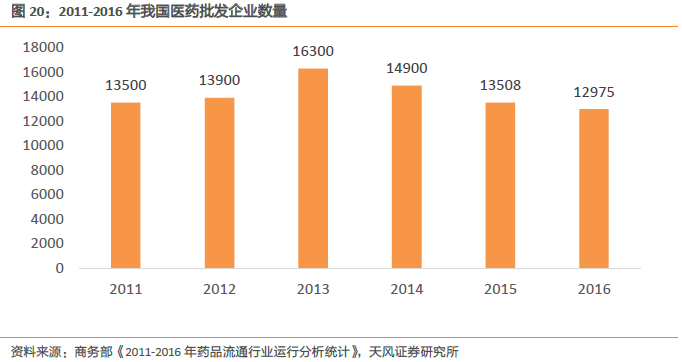

根据商务部数据统计,2016 年我国医药批发企业为12975 家,医药批发企业数量呈现下降趋势。随着“两票制”的执行,将有更多小的医药批发商选择退出或者是被并购,行业集中度有望进一步提升,全国性或者是省级医药商业企业有望凭借良好规范的经营运行以及资源优势逐渐受益行业的整合。

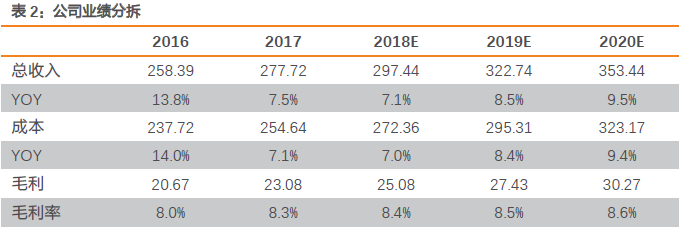

4. 业绩分拆与估值

公司作为中国医药商业龙头企业,经营规模达到2777.2 亿元,归母净利润52.8

亿元。在两票制影响下,行业整合还将进一步进行。公司调拨业务占比约为22%,短期内也会受到一定影响,同时公司面临业务结构的调整,短期内会经历一段阵痛期。从公司一季度业绩情况来看,公司2018

年受政策影响以及利率上行的影响,公司渠道拓展以及财务费用增加,2018 年整体业绩可能会受拖累。

关键假设:

1、受两票制影响,公司调拨业务受到影响,分销业务2018 年的增长速度放缓,随着渠道的不断拓展,逐渐回暖,保持8%-9%的增长。

2、公司零售板块拓展顺利,受益行业板块的增长,保持20%的增长。

将公司经营规模与全国医药商业经营规模排名第二与第三的华润医药与上海医药进行比较,但从估值来看,公司PE(TTM)为15.7 倍,略高于上海医药15 倍、低于华润医药19.5倍。作为全国性的医药商业龙头,公司有望受益行业集中度的提升,进一步扩大市场份额。预计2018-2020 年公司净利润为53.5/61.3/67.2 亿元(RMB),对应PE 为14.5X/12.6X/11.5X,公司经营规模遥遥领先,且ROE 处于行业较高水平,在医保控费等政策影响下,短期内或对业绩增长有一定压力,给予公司2018 年16 倍PE,略低于平均估值,保留一定安全边际,对应目标价为38.1 港元/股(按2018 年5/20 日汇率换算),首次覆盖给予“增持”评级。

(编辑:刘瑞)