本文来自天风证券研报,作者为分析师郑薇、杨烨辉。原标题为《金斯瑞CAR-T布局高瞻远瞩,公司发展迎来新契机》。

业绩平稳增长,毛利稳步提升

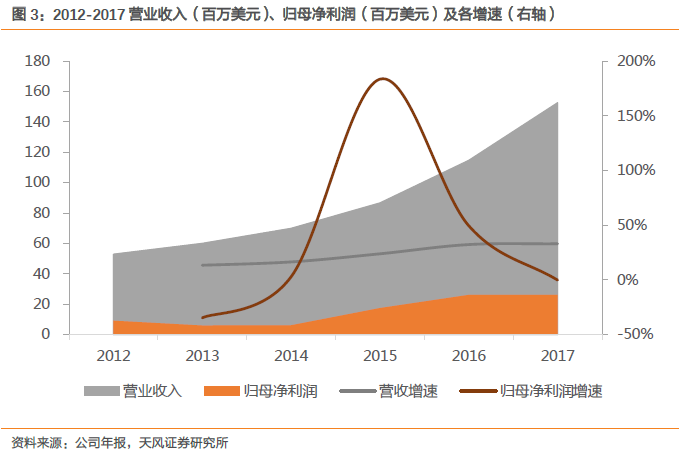

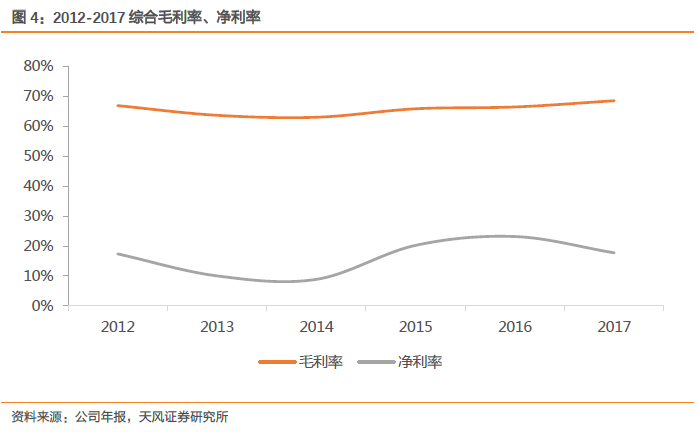

公司营业收入保持高速增长。2017年营业收入达1.53亿美元,同比增长33.04%,较2012年营收5299万美元,复合增长率达23.57%。2017 年公司股东应占利润2612万美元,较2012年918万美元复合增长率达23.26%。公司业务综合毛利率2012-2017年保持在63%以上。2017年综合毛利率达68.52%,较上一年66.44%增长2.08 个pp。

产品市场空间大,增速可观

公司业务主要在全球三个市场中运营,即:生命科学研究服务及产品市场、药物研发市场、工业用酶市场。Frost&Sullivan 报告显示以下行业数据:

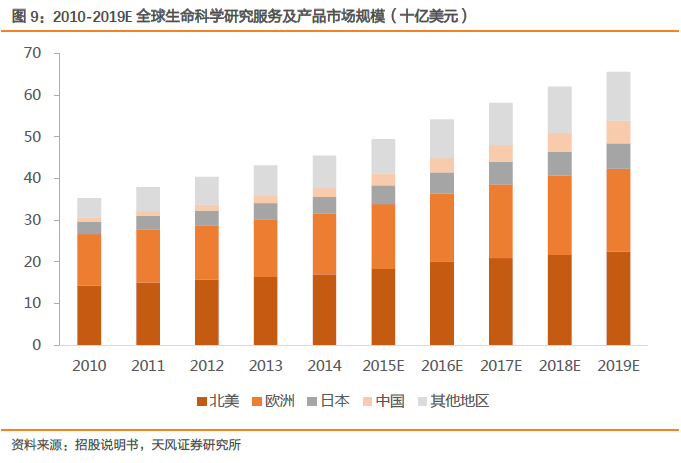

1. 2010 及2014 年市场规模分别为353 亿美元和455 亿美元,全球生命科学研究服务及产品按年复合增长率6.6%增长,其中中国市场增长率达23.6%。

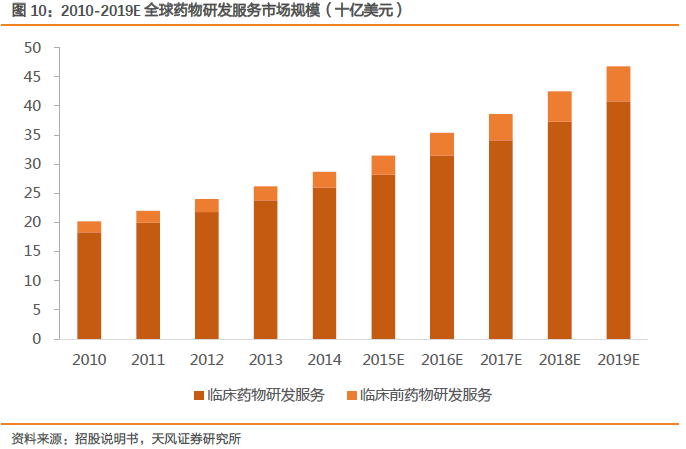

2. 2010 及2014 年全球药物研发市场规模分别为202 亿美元和287 亿美元,年复合增长率为9.2%。2019 年市场规模有望达到468 亿美元。

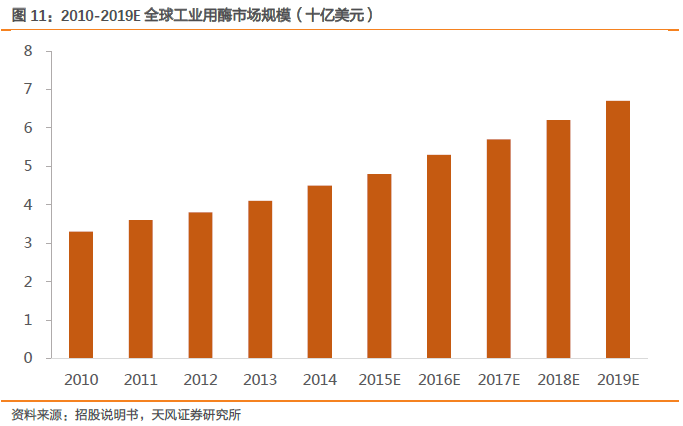

3. 2010 及2014 年全球工业用酶市场规模分别为33 亿美元和45 亿美元,年复合增长率为8.1%。2019 年市场规模有望达到67 亿美元。公司基础服务生命科学研究服务是工业主要收入来源,2012 年时占比高达91.7%,随着其他业务的开展,占比仍保持着80%以上。公司在全球基因合成服务市场中处于引领地位。

CAR-T 研发进展领先,或成未来业绩新增长点

2017 年 6 月5 日,在美国临床肿瘤学会年会上,子公司传奇生物公布其针对多发性骨髓瘤自主研发的细胞疗法临床数据,引起业界的极大震动。传奇生物自有CAR-T 技术针对复发难治的多发性骨髓瘤的病人客观缓解率达到100%。

根据药品评审中心CDE 数据,2017 年12 月11 日,传奇生物提交CAR-T 疗法中国临床申请(CXSL1700201)获得CDE 正式承办受理,成为国内首个获得受理的CAR-T 产品。同月18 日,CDE 公布第二十五批优先审评审批名单,传奇生物的LCAR-B38M CAR-T 细胞自体回输制剂获准进入优先审评审批通道,加快产品审评速度。

12 月22 日,强生旗下制药公司Janssen Biotech, Inc. 宣布与传奇生物签订合作协议,传奇生物将授予其关于LCAR-B38M 的全球研发、生产和销售许可,与其专家团队共同研发并商业化LCAR-B38M,在海外地区,传奇生物与Janssen Biotech 将采取费用和利润五五分成的方法,在国内,传奇生物将获得更大的利润空间,比例提高到70%。Janssen Biotech 将一次性注入3.5 亿美元用以支持研发,后续还将根据产品研发、生产、销售进度追加投资。

首次覆盖给予“持有”评级

我们预计18-20 年公司净利润为3611万美元、4609万美元、5853万美元,EPS为0.02 美元、0.03美元、0.03美元(0.16 港元、0.21 港元、0.26 港元),2018 年PEG 给予5.3,对应PE 为201 倍,目标价为32.16 港元,给予“持有”评级。

风险提示:CAR-T产品注册不及预期、与强生合作的风险,由于港股暂无可比公司,因此选取A 股可比公司进行相对估值,不同市场有不同的估值基础,存在估值过高风险。

以下为研报原文:

1. 全球基因合成服务市场领军企业,合成生物学领域享誉全球

金斯瑞生物科技股份有限公司于2002 年在美国新泽西州成立,2015 年12

月于港交所主板成功上市,证券代码:1548.HK。公司为全球生命科学研究与应用服务及产品供货商,并将自有技术应用于转化生物医药研发、工业合成产品及精准细胞免疫治疗解决方案等多个领域。

公司历史沿革与高级管理层2002 年,GS Corp 由共同创始人章方良博士、王鲁泉博士和王烨女士出资在美国新泽西州成立。2004 年在南京设立公司据点,成立南京金思特来承担研发生产工作。2009 年引入KPCB 中国基金、KPCB China Founders Fund 及TBIG Healthcare 的战略投资,公司经历大的重组。2009 年后公司成立多家国内和境外子公司,同时将产品业务从基因合成服务逐步扩展到生命科学研究、生物医药研发、工业合成产品等多个领域。2015 年12 月30 日起,公司在港交所主板上市。

公司管理高层具有丰富生命科学行业经验。公司执行董事兼行政总裁章方良博士在生命科学领域具有将近20 年经验,1995 年至2002 年间,其在Schering-Plough 肿瘤生物部进行博士深造,为抗癌药物法尼基转移酶抑制剂主要团队成员;获博士学位后,加入Schering-Plough 中枢神经系统及心血管系统部门,成为集中研究G-蛋白偶联受体项目主导人之一。章博士于2010 年被评为国家千人计划特聘专家。

公司共同创办人兼非执行董事王鲁泉博士在生物科技行业拥有接近25 年经验,1991 至1996 年间,其为美国罗格斯大学研究生研究助理;并在1995-1996 年担任该校生物信息学职员;1996-2003 年间,其在Schering-Plough 研究学院担任高级资深研究员。

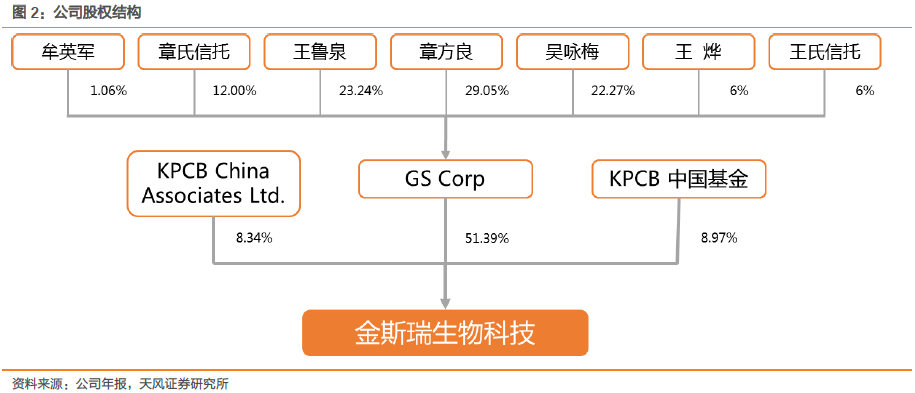

股权结构

公司为在开曼群岛注册成立的获豁免有限公司,最终控股公司为于美国注册成立的Genscript USA Corporation(GS Corp),持有金斯瑞生物科技51.39%股权。GS Corp 实际控制人为章方良博士,其持有29.05%的股份。

2. 营业收入高速增长,业务毛利率保持高水平

公司营业收入保持高速增长。2017 年营业收入达1.53 亿美元,同比增长33.04%,较2012年营收5,299

万美元,复合增长率达23.57%。2017 年公司股东应占利润2,612 万美元,较2012 年918 万美元复合增长率达23.26%。

公司业务综合毛利率2012-2017 年保持在63%以上。2017 年综合毛利率达68.52%,较上一年66.44%增长2.08 个pp。

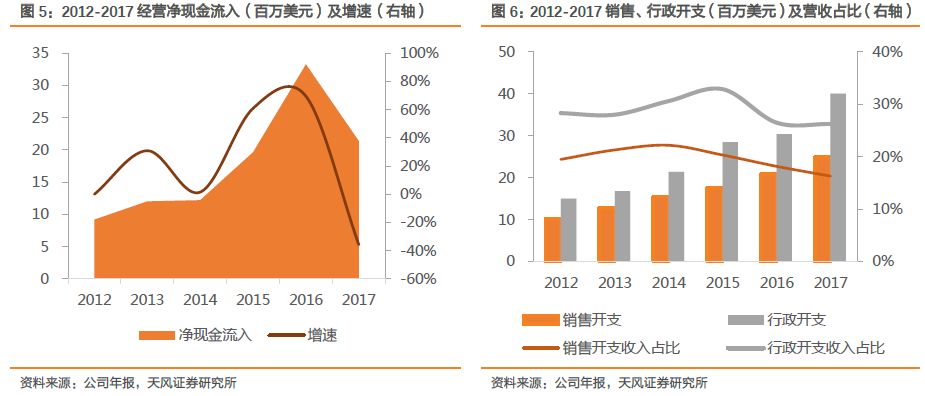

公司运营有稳定现金流,销售开支、行政开支保持在合理可控水平。

3. 基因合成领军企业,CAR-T 疗法另辟蹊径

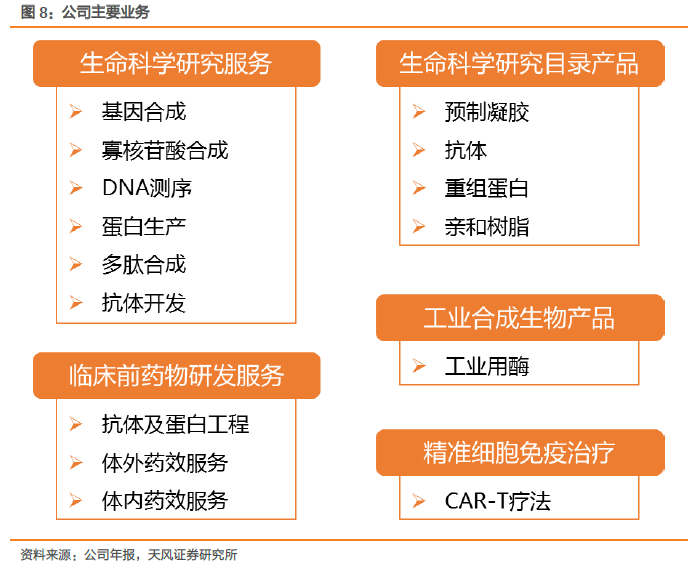

公司主营业务

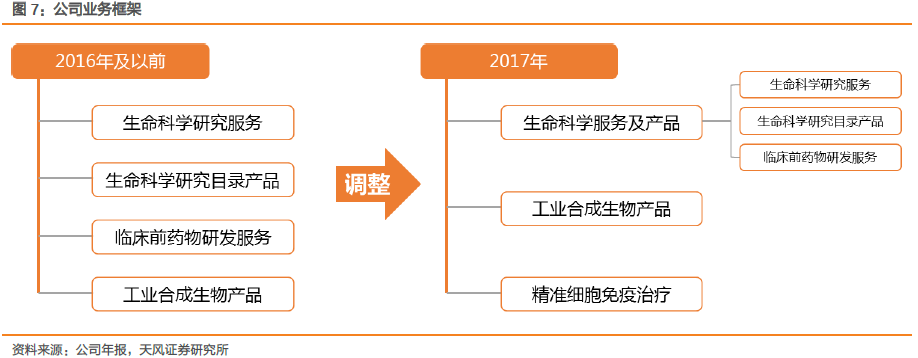

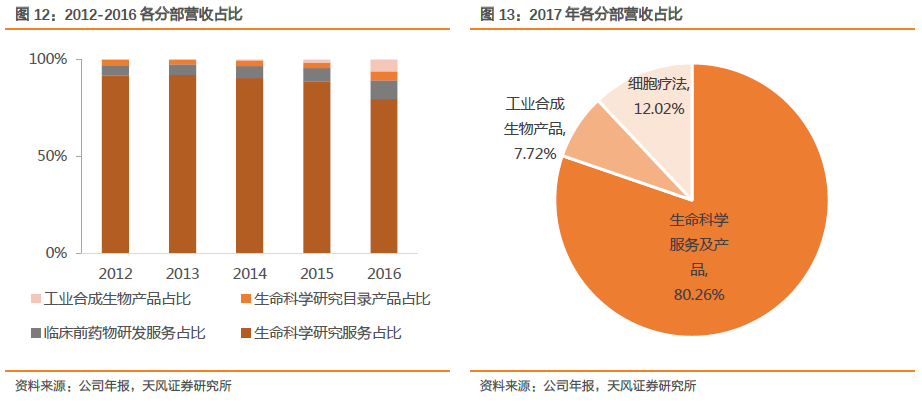

公司立足于核心业务基因合成服务,将公司业务扩展到生命科学研究与应用服务多个领域。2016 年及以前,公司业务框架包括四大分部,分别为:生命科学研究服务、生命科学研究目录产品、临床前药物研发服务和工业合成生物产品。2017 年,公司调整业务框架,将生命科学研究服务、生命科学研究目录产品、临床前药物研发服务整合并入生命科学服务及产品。同时将最初抗体开发平台分离出来成立精准细胞免疫治疗分部,集中研发CAR-T疗法等癌症免疫治疗技术。

生命科学服务及产品分部为缩短各种生命科学研发活动及临床前药物研发过程的发现及开发时间而设计,为制药和生物技术公司、学院及大学、研究机构等生命科学研究组提供一站式解决方案。工业合成生物产品分部是利用基因合成及合成生物学技术专长的拓展,致力于将工业用酶拓展到食品、饲料、制药及化工等多个行业。精准细胞免疫治疗分部在优化CAR 结构和开发双特异性CAR-T 疗法方面的实力已发现并开发了用于治疗液体肿瘤的疗法。

所处行业规模

公司业务主要在全球三个市场中运营,即:生命科学研究服务及产品市场、药物研发市场、工业用酶市场。

1)生命科学服务及产品为用于促进生命科学研究及实验的专用外包服务及专门研究产品,几乎所有生命科学研发的实验室均需使用,日常运作不可或缺。

根据公司招股说明书,由Frost&Sullivan 提供的报告显示,2010 及2014 年市场规模分别为353 亿美元和455 亿美元,全球生命科学研究服务及产品按年复合增长率6.6%增长,其中中国市场增长率达23.6%。

2)以合约外包项目制研究服务形式向制药、生物技术及医疗器械的行业及研究机构提供药物开发服务机构被视为CRO 公司。临床前药物研发服务因其可使药物研发商验证已识别治疗靶点、识别靶点的新药及深入了解疾病的生物机制以及与候选药物与靶点的互相作用而越发重要。

根据公司招股说明书,由Frost&Sullivan 提供的报告显示,2010 及2014 年全球药物研发市场规模分别为202 亿美元和287 亿美元,年复合增长率为9.2%。2019 年市场规模有望达到468 亿美元。

3)全球工业用酶市场客户多元化,涵盖农业、食品行业以至能源及物料行业。根据公司招股说明书,由Frost&Sullivan 提供的报告显示,2010 及2014 年全球工业用酶市场规模分别为33 亿美元和45 亿美元,年复合增长率为8.1%。2019 年市场规模有望达到67 亿美元。

业务收入拆分

公司基础服务生命科学研究服务是工业主要收入来源,2012 年时占比高达91.7%,随着其他业务的开展,占比仍保持着80%以上。公司在全球基因合成服务市场中处于引领地位。据公司招股说明书,2014 年数据显示,公司于全球基因合成服务市场中位居第一,以及在全球DNA 合成服务市场中位居第三,分别占25.6%及10.6%的市场份额。(基因合成服务市场为全DNA 合成服务市场的子集。)

公司在合成生物学研究的重大进展在于工业用酶服务。2013 年南京百斯杰注册成立,推出工业合成生物产品分部,2014 年公司为为淀粉加工行业开发行业领先的复合糖化酶产品。公司业务从无到有,分部收入节节攀升,2014 年分部收入0.35 百万美元,占营收0.50%,至2017 年分部收入达11.79 百万美元,占营收7.72%。南京百斯杰于2017 年认证为高新技术企业,位列全国酶制剂行业十强企业之一。

公司在合成生物学研究的另一创新性进展在于革命性的CAR-T 细胞免疫疗法。2017 年公司调整业务框架后,将CAR-T 细胞免疫业务拆分出来成立精准细胞免疫治疗分部,该分部收入为18.35 百万美元,占营收12.02%。公司将CAR-T 细胞免疫疗法及其他基因治疗方案作为子公司传奇生物的战略方向,成为领先创新CAR-T 细胞疗法参与者之一。

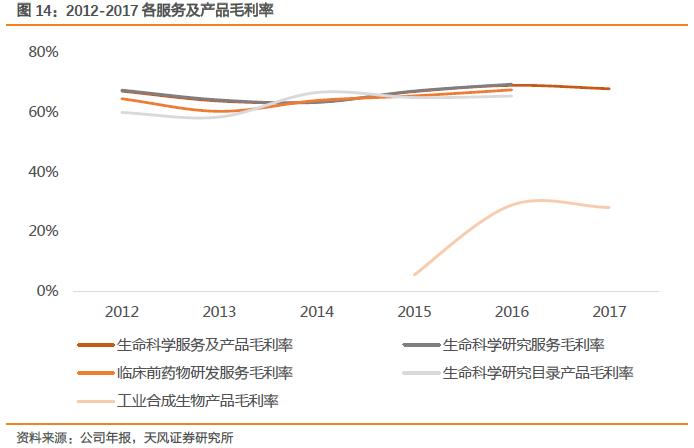

生命科学服务及产品毛利率均保持在较高水平,保持在60%以上,2017 年生命科学服务及产品毛利率为67.75%。相较而言工业合成生物产品毛利率较低,维持在28%左右,2017 年毛利率为27.99%。

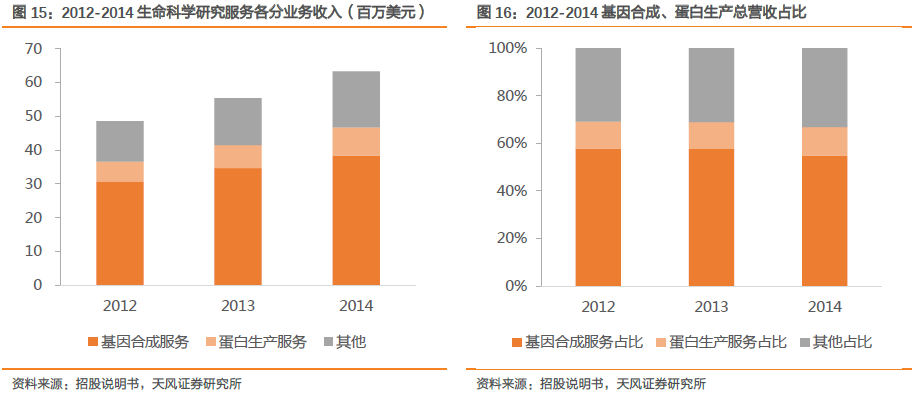

根据招股说明书,在生命科学研究服务的各项业务中,基因合成服务占该分部的主要收入,2014 年,基因合成服务收入38.36 百万美元,占该分业务的60.67%,占总营业收入的54.08%;蛋白生产服务收入8.28 百万美元,占该分业务的13.26%,占总营业收入的11.98%。

CAR-T 细胞免疫疗法

2017 年 6 月5 日,在美国临床肿瘤学会年会上,传奇生物公布其针对多发性骨髓瘤自主研发的细胞疗法临床数据,引起业界的极大震动。传奇生物自有CAR-T 技术针对复发难治的多发性骨髓瘤的病人客观缓解率达到100%。

2017 年12 月11 日,传奇生物提交CAR-T 疗法中国临床申请(CXSL1700201)获得CDE正式承办受理,成为国内首个获得受理的CAR-T 产品。同月18 日,药品评审中心公布第二十五批优先审评审批名单,传奇生物的LCAR-B38M CAR-T 细胞自体回输制剂获准进入优先审评审批通道,加快产品审评速度。

2017 年12 月22 日,强生旗下制药公司Janssen Biotech, Inc. 宣布与传奇生物签订合作协议,传奇生物将授予其关于LCAR-B38M 的全球研发、生产和销售许可,与其专家团队共同研发并商业化LCAR-B38M。2017 年12 月22 日公司公告说明,在海外地区,传奇生物与Janssen Biotech 将采取费用和利润五五分成的方法,在国内,传奇生物将获得更大的利润空间,比例提高到70%。

4. 研发实力雄厚,创新产品服务日渐丰富

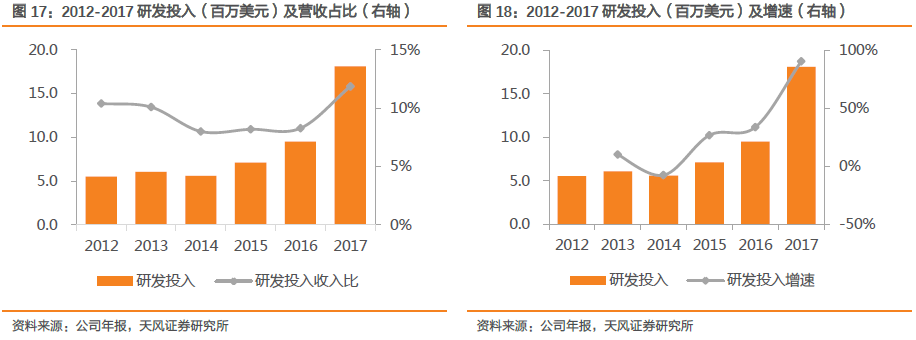

公司作为科技创新型企业,一直保持着高额的研发投入,2012-2017 年间研发投入占营收均在8%以上,2017 年研发投入18.1

百万美元,占营业收入高达11.9%,相较2016 年增长90.5%。

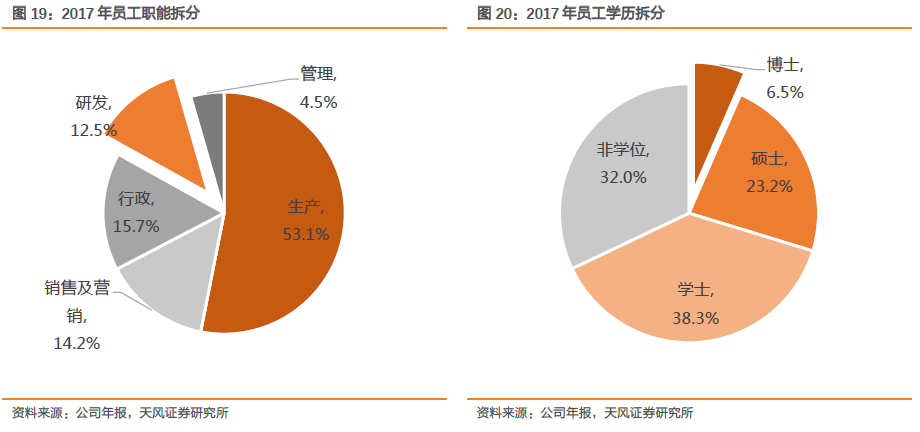

公司2017 年员工总数1932 人,其中研发人员241 人,占比为12.5%;生产人员1026 人,占比为53.1%。在全体员工中68.0%以上员工具有学士及以上学位,其中博士126 人,占6.5%;硕士448 人,占23.2%。

公司截至2017 年已累计拥有47 项已发行专利,并正处理107 项意义重大的待批专利申请。公司参与多个具备突破性的研究,例如:

2012 年,参与Jef Boeke 博士合成酵母基因组School2.0 项目,利用自有技术平台完成总长约170 千碱基的特殊酵母染色体臂的DNA 片段合成。

2013 年,面对H7N9 禽流感病毒,运用金斯瑞快速基因合成技术6 个工作日内合成编码关键疫苗蛋白基因。

2014 年,开发GenPlusTM 下一代基因合成技术并开始提供GenPlusTM 高通量基因合成服务;为淀粉加工行业开发行业领先的复合糖化酶产品;为临床前药物研发服务开发单抗药物的半衰期延长技术。

2015 年,推出CRISPR 敲除及敲入服务和gRNA 服务;推出淀粉酶和葡萄糖氧化酶。

2016 年,宣布开展基于CRISPR 技术的酵母基因编辑服务;推出核糖核酸蛋白(RNP)服务;推出高通量(HT)哺乳动物蛋白表达服务;推出真菌α-淀粉酶及脯氨酰内肽酶。

2017 年 6 月5 日,在美国临床肿瘤学会年会上,公布其针对多发性骨髓瘤自主研发的细胞疗法临床数据,传奇生物自有CAR-T 技术针对复发难治的多发性骨髓瘤的病人客观缓解率达到100%。

5. 知名品牌服务高端科研人群,强劲营销体系保证全球销售

GenScript

为全球生命科学行业广受认同值得信赖的品牌。公司主要客户群为生命科学研究高端人群,包括业内及学术界的著名科学家及研究人员,涉及制药和生物技术公司、学院及大学、研究机构、政府机构和分销商等。据公司招股说明书披露,公司服务对象包括超过3100

家医药及生物生物技术公司、1980 家学院及大学、680 家研究机构、60 个政府机构(包括政府测试及诊断中心)以及30 名分销商,曾向全球前20

家制药企业中19 家提供过生命科学研究与应用服务。截至2017 年,超过27300 篇国际学术期刊文献中曾引用公司服务及产品。

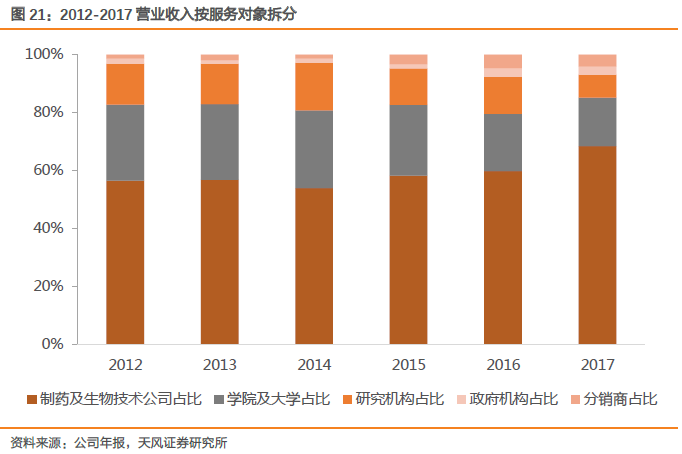

从公司营业收入来源对象占比统计来看,制药和生物技术公司是主要的收入来源,占比超过50%,2017 年占比高达68.4%;在制药和生物技术公司、学院及大学、研究机构等业界和学术界总收入占比在90%以上。

公司设立庞大的直销网络,遍及北美洲、欧洲、中国以及亚太地区超过100 个国家,主要通过本身的直销团队向全球客户销售服务与产品,同时也通过独立第三方分销商来销售服务与产品。公司在南京集中管理公司整体业务,GS 中国为主要研发基地,也是主要生产设施所在地;GS 美国主要负责针对北美洲及南美洲市场进行销售及营销;GS 日本于日本当地市场进行销售及营销;荷兰办事处作为与欧洲客户沟通的渠道。

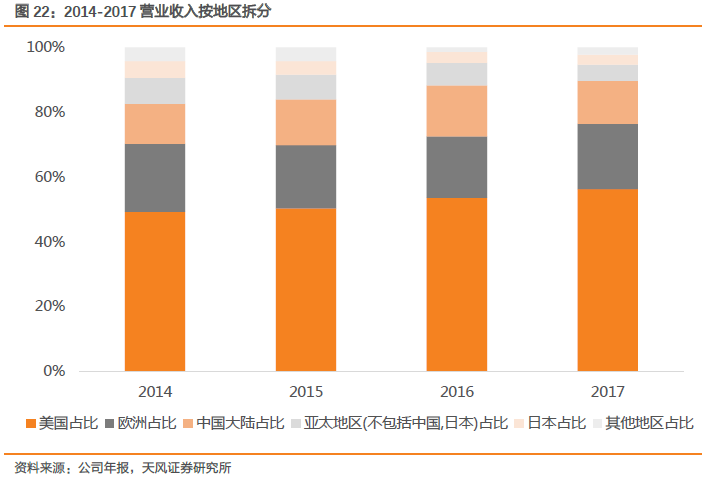

从公司营业收入来源地区占比统计来看,美国是主要收入来源地区,占比保持超过50%,2017 年营收占比高达56.2%;欧洲是收入来源的重要地区,占比保持在20%左右,2017 年营收占比达20.2%;中国区2017 年占比为13.2%。

公司营销团队实力强大,据公司招股说明书,其在美国销售及营销团队中约90%的成员取得生命科学相关学科博士或硕士学位,主要在于了解客户需要并协助解决其在研究上的问题。此外公司营销体系的优势还在于公司自身开发了一套网上报价及订购系统化来24 小时覆盖国际市场,公司自身的IT 系统保证了自主性,能够灵活创新及迅速扩大业务规模。据公司2017 年年报,截至2017 年,超过42%的生物科学研究服务及产品订单通过过在线报价及订购系统取得。

6. 业绩预测与估值模型

关键假设:

1. 生物科学服务及产品:由Frost&Sullivan 提供的报告显示,2010 及2014 年市场规模分别为353 亿美元和455 亿美元,全球生命科学研究服务及产品按年复合增长率6.6%增长,其中中国市场增长率达23.6%,考虑到公司优秀的产品力,有望超越国内行业增速,预计18-20 年同比增长分别为25%、25%、25%;

2. 工业合成生物产品:根据公司年报,公司未来拟继续研发将工业用酶应用扩展至其他领域,有望维持高速增长,预计18-20 年同比增长分别为50%、40%、30%;

3. 精准细胞免疫治疗:该领域是公司新布局方向,产品处于研发阶段,预计18-20 年同比增长分别为5%、5%、5%;

4. 毛利率:参考历史毛利率,未来毛利率预计逐步提升;

5. 期间费用:未来随着人均产出提升,各个期间费用率呈现稳步下降趋势;

6. 净利率:综合考虑整体情况,预计18-20 年净利率分别为19.0%、19.5%、20.0%

我们预计18-20 年公司净利润为3611 万美元、4609 万美元、5853 万美元,EPS 为0.02美元、0.03 美元、0.03 美元(0.16 港元、0.21 港元、0.26 港元)。

金斯瑞布局前沿肿瘤治疗领域,港股暂无业务相近的公司,与国内恒瑞医药、贝达药业等相似,均面对广泛的肿瘤群体,恒瑞医药PEG 及贝达药业PEG 之间属于合理范围,考虑到金斯瑞目前CAR-T 仍处于研发阶段,给予一定高估值,2018 年PEG 给予5.3,对应PE为201 倍,目标价为32.16 港元,给予“持有”评级。

风险提示:金斯瑞和恒瑞医药、贝达药业的肿瘤治疗产品在方法学上具有一定差异,对应的肿瘤患者细分不同,业务并非完全相同。