本文来自“GuosenHealthcare”微信公众号,本文整理综合自《【国信医药|生物科技热点技术专题研究】CAR-T开启中国创新药大幕》的上中下篇,作者为江维娜、朱寒青。

主要观点

1.CAR-T是未来十年全球生物科技最大风口,中国有希望弯道超车

过去十年全球单抗药物大发展,中国生物仿制药刚开始快速发展;未来十年我们判断全球进入细胞免疫治疗大发展时期,中国则有望同步发展。2017年堪称CAR-T疗法元年,中国相关政策《细胞治疗产品研究与评价技术指导原则》也于年底终于落地,为中国企业创新和申报临床上市奠定基础。CAR-T疗法中外代差不大,是中国药企最有可能与全球巨头同台竞技的生物科技领域。

2.国际市场:2款产品上市,多起巨额并购,大型药企纷纷伺机进入

国际市场以诺华、Kite以及Juno三家为首,伴随2017年产品上市及临床进展,股价一路上涨。同时高价并购层出不穷,Gilead以110亿美元收购Kite,Celgene以90亿美元收购Juno。Bluebird持续上涨市值高达百亿美元,南京传奇母公司港股金斯瑞生物科技两年内股价上涨20倍。未来随着新靶点的发现和技术的不断进步,CAR-T治疗领域有望从血液相关肿瘤疾病发展到治疗实体瘤,从自体疗法到通用(异体)治疗,临床上也有望从癌症三线疗法上升至一线疗法,市场空间有望在2028年达到近百亿美元。

3.国内市场:临床研究数量超过美国,临床申报迅速推进,首款针对多发性骨髓瘤的CAR-T创新产品有望于2019年上市

国内临床研究发展迅速,注册数量已超美国。金斯瑞传奇的临床研究数据发布之后曾惊艳国际同行,2017年底金斯瑞与美国强生达成关于传奇生物以BCMA为靶点针对多发性骨髓瘤的CAR-T疗法的全球许可与合作协议,强生向金斯瑞支付3.5亿美元头款以及后续里程碑付款,同时共同开发全球市场(其中大中华市场分成比例为7:3,金斯瑞占7;其它市场5:5分成),这项合作创下中国药企对外专利授权首付款最大金额与合作最优条件。目前金斯瑞传奇的CAR-T疗法已率先获批进入正式临床,博生吉、科济生物、恒润达生、成都银河等也陆续申请临床。由于可能部分认可前期临床,且罕见病入组人数要求不高,首款产品2019年有望上市。

4.风险提示

临床试验结果不达预期;严重不良反应等。

5.投资建议:优质标的稀缺,风口到来推荐高配

细胞免疫治疗作为创新药领域中的重要方向,2018年随着海内外研发、临床、上市等进度推进,有望成为贯穿全年的投资主线之一。国内上市公司标的稀缺,重点关注金斯瑞生物科技(01548.HK)(旗下南京传奇国内首个临床获批),安科生物(300009.SZ)(投资博生吉,已申报临床);佐力药业(投资科济生物,已申报临床);复星医药(600196.SH)(和kite合作推进产品商业化)等。

前言

一、创新的年代,呼唤创新药的标杆。

近年来,中国医药创新能力和产出均快速提高,从原料药、低端制剂、高端制剂、me too、mebetter、me best逐步爬升;医药企业新药研发领域的投资热度也空前高涨,研发费用投入逐渐加大;随着海外高层次人才引进,生物医药领域涌现出更多领军人物;创新政策陆续出台,促进医药产业转型,中国的生物技术产业正在强势崛起。

国信证券医药小组长期关注海内外前沿生物科技进展,曾发表系列研究报告,聚焦前沿领域,陆续关注了基因测序、精准治疗、转基因免疫细胞疗法等领域。自2016年2月发布《过继细胞疗法行业专题研究:活的靶向药——转基因免疫细胞疗法前沿探索》起,我们对细胞免疫疗法领域持续关注。

二、CAR-T技术很可能是中国生物医药弯道超车的最好领域。

2017年全球生物科技最大“风口”无疑是肿瘤细胞免疫治疗,2017年也被称为细胞免疫治疗元年。继以PD-1/PD-L1为代表的免疫检查点抑制剂药物在癌症研究和治疗领域大放异彩后,CAR-T疗法更成为有望战胜癌症的重磅“武器”。美国FDA先后批准了诺华的KymriahTM以及凯特的YescartaTM两款CAR-T疗法,分别针对白血病和淋巴瘤;凭借CAR-T疗法的领先地位,凯特被吉利德以119亿美元收购。在2017年年中的ASCO(美国临床肿瘤学会)年会和年底的ASH(美国血液学学会)年会上,来自中国的南京传奇公司(其母公司为港股金斯瑞生物科技01548.HK)因针对多发性骨髓瘤的临床优异数据成为备受瞩目的一匹黑马。2017年底,美国强生与金斯瑞达成关于该CAR-T产品的全球许可与合作协议,强生向金斯瑞支付3.5亿美元头款以及后续里程碑付款,同时共同开发全球市场(其中大中华市场分成比例为7:3,金斯瑞占7;其它市场5:5分成),这项合作创下中国药企对外专利授权首付款最大金额与合作最优条件,显示了中国优秀公司并未缺席这一轮全球生物技术最大风口并握有主动权。

在生物科技领域,过去10多年,单抗药物在全球大发展,而中国作为滞后发展的跟随者,目前才刚刚进入生物仿制药(Biosimilar)爆发期。与单抗药物发展的前后明显代差不同,可以预见,细胞免疫治疗将是中国药企最有可能与全球巨头同台竞技的生物制药领域,也将是未来10年制药行业最热门的领域。

近期我们发表了《单抗行业专题研究:拥抱蓝海,风起“抗”林》,报告中介绍了单抗领域最新研发进展,中国已经涌现出一批研发实力和产能都可圈可点的企业,与欧美差距渐小;而细胞免疫治疗领域则是中国有望率先实现弯道超车、实现First in class的创新药领域。2017年我们欣喜地看到国际巨头公司的两个CAR-T产品获批上市,而这一领域的国内进展也十分迅速,港股金斯瑞生物科技下属南京传奇临床效果优异,以南京传奇为首的一系列国内细胞治疗研发企业近期相继报临床试验。中国CAR-T临床试验注册数量已和美国不相上下,甚至进度方面也有部分领先,如金斯瑞的BCMA靶点CAR-T临床进度全球领先,非常令人振奋。2017年底,细胞免疫治疗的指导细则落地,在中国政策对创新药的大力扶持下,2018年很有可能实现产品临床推进、甚至上市。细胞免疫治疗有望成为贯穿全年的投资主线之一,在此我们将向投资者介绍近期细胞免疫疗法的前沿进展和相关重要企业,以及在研发突破后产品商业化所要面临的挑战。

投资摘要

一、关键结论与投资建议

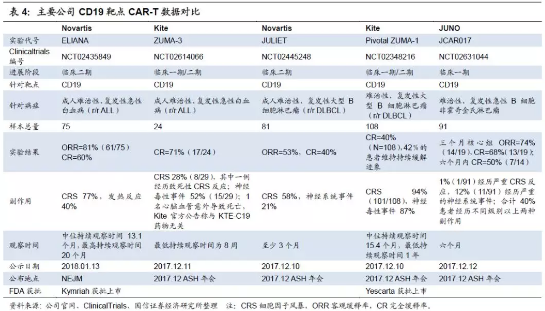

2017年8月和10月诺华的Kymriah (CTL-019)、Kite的Yescarta (KTE-C19)相继获批和上市,拉开CAR-T疗法商业化序幕。国际市场以诺华、Kite及Juno三家为首,伴随产品上市及临床进展,2017年股价一路上涨。Bluebird持续上涨市值高达百亿美元,南京传奇母公司港股金斯瑞生物科技两年内股价上涨20倍。资本市场青睐创新技术公司,不惜高价并购:Gilead已高价收购Kite,Celgene也将Juno收入囊中。CAR-T领域最初的研发重点集中在CD19靶点,治疗血液相关肿瘤疾病,随着新靶点的临床试验开展和实体瘤研究进展,治疗领域扩大成为可能,市场空间巨大。

1.CAR-T领域是为数不多中国创新进度基本与国际接轨的领域。2017年底国内推出《细胞治疗产品研究与评价技术指导原则》,政策落地有力推动国内CAR-T产业化。南京传奇生物CAR-T技术产品以BCMA为靶点,治愈率高,临床试验申请获批,为全国首例。紧跟其后还有恒润达生、成都银河、科济生物、博生吉等陆续申报。国内临床试验数量超过美国,有望实现弯道超车。

2.商业化前景逐渐明朗,医保支付亟待解决,技术发展有望降低成本。目前CAR-T疗法还没进入美国医保支付系统,诺华和kite的定价分别为47.5和37万美元。诺华考虑对Kymriah采取按疗效付费方式,海外正在探讨如何纳入医保支付系统,一旦解决将迅速扩大商业化规模。而质量控制标准的完善、自动化生产等技术的发展有望降低CAR-T成本。

3.细胞免疫治疗是创新药领域有望2018年陆续落地的重要方向。金斯瑞生物科技下属南京传奇率先获批临床实验,揭开国内细胞治疗研发企业临床试验序幕,加上我国政策已经落地,预计2019年很可能迅速批准和实现上市,这一领域可能将是我国率先实现弯道超车的创新药领域。2018年随着海内外研发、临床、上市等进度,细胞免疫治疗很可能成为贯穿全年的投资主线之一。

4.推荐标的:主要关注临床进度领先、综合技术强、具有终端医院资源的企业。重点关注金斯瑞生物科技(01548.HK)(旗下南京传奇国内首个临床获批),安科生物(300009.SZ)(投资博生吉,已申报临床);佐力药业(投资科济生物,已申报临床);复星医药(600196.SH)(和kite合作推进产品商业化)等。

二、核心假设或逻辑

第一,免疫细胞治疗在血液瘤治疗方面已经成熟,实体瘤治疗方面随着技术飞速进展未来也将迎来曙光,市场空间巨大;

第二,商业化面临的质控技术和自动化生产的问题还在前期研究解决阶段,有海外诺华等大公司的前期经验,后期有望逐步得到解决,医保支付也在积极探索中,一旦解决将带来巨大市场;

第三,创新突破性技术公司股价紧跟研发进展,美国资本市场表现优秀,并购机会多,国内也存在主题性投资机会。

1.与市场预期不同之处

我们不仅对海内外临床进展、各公司最新的研发突破做了全面梳理,也对新靶点、实体瘤治疗、通用型CAR-T等前沿领域进行了介绍。

第一,市场仅关注热门靶点CD19,而我们认为该靶点研究扎堆,另辟蹊径、研究其他有效靶点,可能通过独特技术杀出重围,如金斯瑞生物科技的BCMA靶点是国内独特、进展最快,疗效优异的,非常值得关注;

第二,市场仅关注研发情况,忽略了产业化可能遇到的挑战,我们对商业化中的质量控制、海外质控标准、自动化生产、专利领域的挑战、以及医保支付等方面也进行了介绍和分析。

2.股价变化的催化因素

国内临床试验进展或获批;海外标杆企业或具有特色技术企业临床结果进展;主题相关并购事件;医保支付政策出台。

3.核心假设或逻辑的主要风险

临床试验结果不如预期;副作用事件等。

海内外CAR-T研发进展迅速

CAR-T (Chimeric AntigenReceptor T-Cell Immunotherapy),嵌合抗原受体T细胞免疫疗法,是一种过继免疫细胞疗法,主要是通过对病人T细胞进行筛选、基因编辑导入CAR(嵌合抗原受体)基因,进行扩增,再回输患者体内,这种基因修饰后的T细胞可以特异性结合癌症细胞,从而达到靶向治疗的作用。具体技术细节,请参见本文附录:CAR-T肿瘤免疫疗法技术(第63页)。

CAR-T治疗目前主打血液瘤市场,实体瘤治疗待研究突破。目前CAR-T研究的适应症主要针对血液瘤和实体瘤,现阶段血液肿瘤一线化疗、干细胞移植等治疗方法下患者生存质量较差且复发率高,CAR-T疗法随着技术不断成熟,有望逐步走向血液肿瘤的一线治疗。近年来针对实体瘤的CAR-T基础研究进展迅速,虽目前在临床转化方面相对滞后,随着实体瘤技术的不断突破,未来CAR-T市场空间更是有较大空间。据Markets andMarkets预测,全球肿瘤免疫治疗市场规模将从2016年的619亿美元增长到2021年的1194亿美元,年复合增长率达14%。

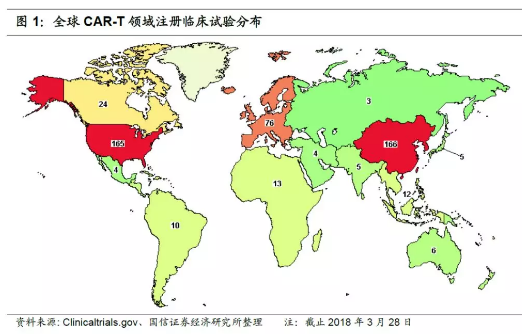

国际研发竞争激烈,中国在研项目超过美国、增速飞快。CAR-T是为数不多的中国不落后于发达国家的药品研发领域。据Clinical Trials统计,截止2018年3月28日,全球共有400多项CAR-T相关临床试验正在开展,中国166项,美国165项。相较2016年2月时美国48个,中国24个,增长迅速,尤其是中国数量甚至超过美国。

一、国内上市公司和海外主流公司比较

美国从事CAR-T细胞生产的企业主要分为三类:

1)学术界(医院、肿瘤研究所、大学)研发中心,如Upenn(宾夕法尼亚大学)、MSKCC(纪念斯隆-凯特琳癌症中心)、MDACC(MD Anderson癌症中心)、City of Hope(希望之城医学中心)、UC Davis、DFCI 等等。

2)药物研发企业,如Novartis,Juno,Kite,Bluebird Bio 等等。

3)CRO公司,如Lonza、WuXi AppTech、PCT等等。

国内进入CAR-T生产领域的公司主要有几类:

1)成立合资公司,海外技术输入。如药明巨诺、复星凯特分别由药明生物和Juno合作,复星医药和Kite合作,是由海外CAR-T公司生产技术和管理经营输入;

2)专注原创CAR-T研发的生物制药公司,研发带头人一般具有海外研发背景,如科济生物、优卡迪、恒润达生、中源协和、南京传奇、南京凯地、北京马力喏生物等。

3)从事干细胞研究的公司转型做CAR-T,比如西比曼、博雅控股等,这类公司优势是有已经通过国际标准认证的细胞库和相关管理经验及一定的国际资本运作经验;

4)从事抗体生产的公司转型做CAR-T,这些公司可能会演变成CAR-T产业链上的服务商。

海内外公司也有一些差别:国内外产业形态不同,美国产业分工合作意识较强,企业分化度高,学术界、工业界、CRO公司各司其职,而国内从事细胞免疫治疗的公司基本完成从质粒到载体到CAR-T细胞全过程,部分企业生产条件也不够成熟;海外Cellectis、Bellicum、Bluebird等公司拥有自己突破性特色技术平台,而国内企业技术特色不够明显;靶点相应较少,目前国内的靶点还是以CD19为主,国外的靶点更加丰富(具体血液瘤和实体瘤的靶点和临床实验列表见后文表30-34)。

二、美国CAR-T公司股价跟随研究进展涨幅较大

1.美国CAR-T临床试验现状:知名学术机构执行,众多公司参与。细胞治疗源于美国,领先全球。CAR-T科研领域领军人物Carl H. June团队来自于宾夕法尼亚大学,诺华产品技术来源自该团队,在临床上领先。其他临床进度和数量领先的临床机构包括国立癌症研究院(National cancer institute,NCI)、贝勒医学院(Baylorcollege of medicine)、纪念斯隆凯特林癌症中心(MemorialSloan Kettering Cancer Center,MSKCC)、MD Anderson癌症中心、西雅图儿童医院、弗雷德哈钦森癌症中心(Fred Hutchinson cancerresearch center,FHCRC)等。

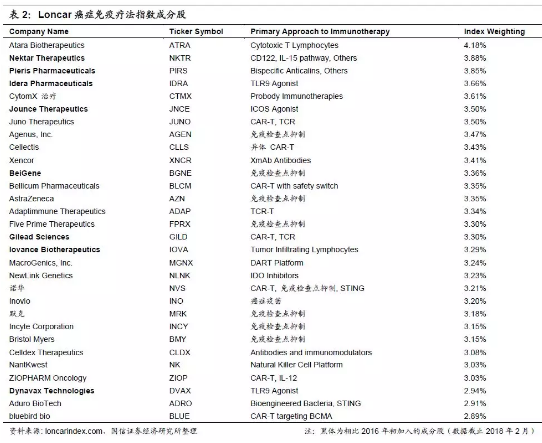

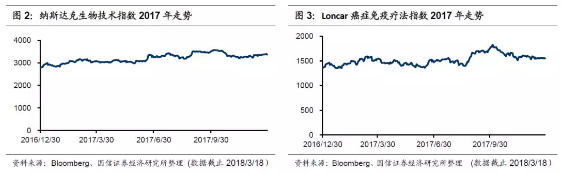

2.资本市场癌症免疫疗法炙手可热,相关公司跟随科研进展近半年涨幅较大。众多国际大型药企均通过合作或自身研发进入癌症免疫疗法领域。在2015年5月Loncar投资公司开创了癌症免疫疗法指数,并于10月设立了ETF(代码:CNCR,当前市值5049万美元),跟踪癌症免疫疗法相关标的走势。该指数选取免疫治疗领域5家最大的制药企业及25家成长股共30家,按照同等权重设置,每半年更新一次。目前成分股相较刚成立之时已有一些变动,如安进、辉瑞、塞尔基因、Kite制药、Lion生物科技、Celyad、Advaxis、ImmuneDesign退出了指数,也有一些公司新加入指数。2017年,Loncar基本跟随纳斯达克生物技术指数,在8月底诺华获批之时大幅上涨。

国际CAR-T领域获突破,资本并购事件频出

2017年被称为CAR-T元年,作为肿瘤免疫治疗的新兴手段之一,CAR-T细胞疗法在复发性、难治性白血病、淋巴瘤、多发性骨髓瘤等血液肿瘤相关领域的治疗中均展现了高水平的治疗效果。其中以诺华、Kite以及JUNO为首的三巨头,在针对性的靶向CD19 的CAR-T研发过程中不断取得突破性进展。其中,诺华CTL019(商品名称Kymriah)在2017年8月上市,成为全球首个获批上市的CAR-T产品;Kite的KTE-C19也紧随其后,于同年10月获得美国FDA批准上市,此两款药物成为全球唯二的两款CAR-T上市产品。除CAR-T领域的传统三巨头之外,其余众多生物科技领域的公司或是通过联合其他科研院所合作开展CAR-T相关产品,或是选择直接投资进而涉足该领域。资本并购事件频出,Kite已被Gilead收购,Juno也将被Celgene纳入麾下。CAR-T领域最初的研发重点集中在血液相关肿瘤疾病,随着CAR-T技术的更新迭代,诸多新的治疗领域也进入了业界视野之内。与此同时,CAR-T的医疗效果及安全性也成为临床重要的考量因素。

一、Novartis:率先推出全球首个上市的CAR-T产品Kymriah (CTL-019)

诺华(Novartis)成立于1996年,是一家总部位于瑞士巴塞尔的国际性制药及生物技术公司,主营各种专利药、非专利药、消费者保健、眼睛护理及动物保健等领域。2012年,诺华与宾夕法尼亚大学合作,斥资2000万美元建立实验室开始了CAR-T的研发。

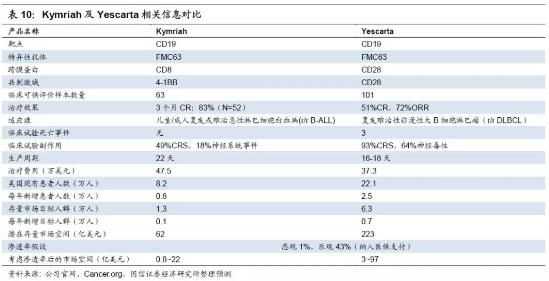

1.诺华目前在CAR-T治疗领域主打产品为Kymriah (CTL-019),在r/r B-ALL(急性难治复发B淋巴细胞白血病)患者的治疗中具备良好的安全性和有效性。2017年3月,CTL019就r/r B-ALL的适应症向FDA提交BLA申请,并获得了优先审评资格;8月30日,获FDA上市批准,成为全球第一个获批的CAR-T细胞治疗产品。最新官网数据表明,针对r/rB-ALL的CAR-T临床治疗,三个月内客观缓解率达83%(N=52)。其中,49%的患者经历了3级及以上级别的细胞因子风暴(CRS)的副作用,18%的患者经历了3级及以上级别的神经系统事件(具体症状包括:头痛、昏迷、焦虑、癫痫等),但并未出现发生脑水肿的患者。

2.诺华2014年提交IND申报,2015年开始临床实验,2017年初完成CTL019上市申请的提交工作,其CAR-T产品CTL-19的上市之路就此展开:

2013年-2014年初,开始IND申报准备。

2014年3月,Kymriah获得FDA的特殊试验方案评价(SPA)资格。

2014年9月,诺华正式向FDA提交IND申报。

2015年1月,获得ALL孤儿药认证。

2015年4月,开始进行临床试验。

2016年12月,Eliana二期临床试验于2016年ASH公布,三个月时,50名患者中CR高达82%,ORR为89%。

2017年2月初,完成生物制品许可申请(BLA)。

2017年3月3日,诺华的CTL019生物制剂获得了美国FDA优先审评资格。

2017年4月,该疗法又获得了美国FDA颁发的突破性疗法认定,治疗复发性或难治性弥漫性大B细胞淋巴瘤(r/r DLBCL)。

2017年7月,诺华的CAR-T疗法CTL019获FDA肿瘤药物咨询委员会专家一致推荐批准,本预计于10月取得最终审评结果。

2017年8月30日,诺华CAR-T疗法获批上市。并且FDA同时批准的还有罗氏的tocilizumab(妥珠单抗),该药品可用来对抗CTL019可能诱发的副作用细胞因子突释综合征(CRS)。

2017年10月31日,诺华宣布已经向美国FDA提交了其CAR-T细胞药物Kymriah的补充生物制剂许可证申请(sBLA),用于治疗不符合自体干细胞移植(ASCT)要求的复发难治性弥漫性大B细胞淋巴瘤(r/r DLBCL)成年患者。

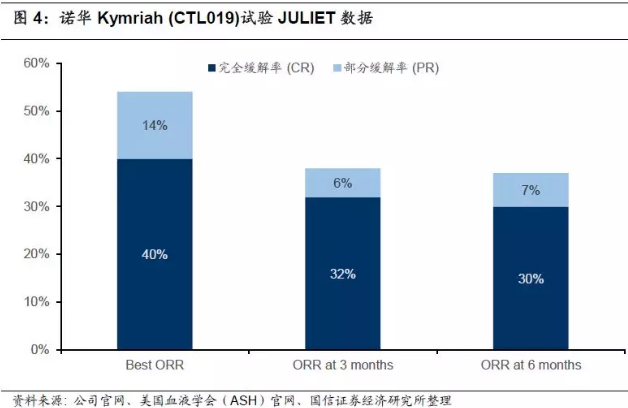

2017年12月10日,诺华和宾夕法尼亚大学在美国血液学学会(ASH)上联合公布了关于Kymriah的关键研究新数据(JULIET),评估在r/r DLBCL中的疗效,旨在获得FDA对第二个适应症的批准。81例患者在3个月或更早时间的随访中,客观缓解率(ORR)为53%,完全缓解率(CR)为40%,部分缓解率(PR)为14%。6个月时,客观缓解率(ORR)为37%,完全缓解率(CR)为30%,部分缓解率(PR)为7%。

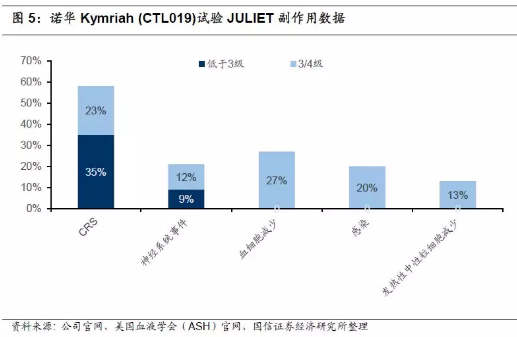

副作用方面,58%的患者出现细胞因子释放综合征(CRS),其中有23%出现3/4级CRS(15%3级,8%4级)。 21%的患者出现了神经系统事件,并且12%的患者为3/4级。另外,分别有27%、20%和13%的患者发生持续超过28天的3/4级血细胞减少、3/4级感染和3/4级发热性中性粒细胞减少的症状。输注后30天内有三名患者死于相关疾病持续恶化,但并没有出现脑水肿或死亡事件。

2018年1月17日Kymriah申请的第二项适应症难治性复发性弥漫性大型B细胞淋巴瘤(r/r DLBCL)获得FDA优先审评。同时,Kymriah向欧洲药品管理局(EMA)提交的上市申请也获得加速审评批准,这项申请包括了Kymriah之前获得FDA批准上市的针对适应症难治性复发性急性白血病(r/r ALL)以及正在向FDA申请批准的第二项适应症难治性复发性弥漫性大型B细胞淋巴瘤(r/r DLBCL)。

2018年1月31日Kymriah针对难治性、复发性急性白血病患者的临床试验pivotal ELIANA的更新结果在新英格兰医学杂志(NEJM)上发布。该组数据包括了对75名接受治疗的患者的长期随访观察,Kymriah整体应答率ORR=81%(overall remission rate),完全应答率CR=60%,完全应答但伴随血细胞计数不完全恢复状态CRi=21%,整体中位随访观察时间为13.1个月。在接受治疗的75例患者中,6个月时的无事件生存率(event-freesurvival)为73%,总生存率为90%;12个月时的无事件生存率为50%,总生存率为76%。值得注意的是,Eliana临床试验是CAR-T产品中真正全球化的第一个,它运送至位于北美、欧洲和亚太地区的25家医院。相比之下,Kite的Zuma-1临床试验中的CAR-T细胞仅限于在美国使用,虽然分布在23个不同的地点。

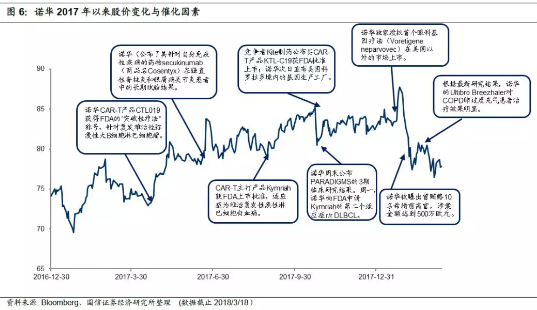

3.股价紧跟研发进展,诺华2017年涨幅较大。2017年诺华在CART方面的进展迅速,其他产品线的也不断有研究结果公布,多次提振股价。

2017年4月17日,诺华针对复发难治性弥漫性大B细胞淋巴细胞瘤CAR-T产品CTL019获得FDA的“突破性疗法”称号,股价触底反弹。随后伴随其他领域研究结果公布,股价一直维持向上走势;

8月30日CAR-T产品Kymriah获得FDA批准,股价继续上升;

10月23日周一股价大幅跳水,可能与两起事件相关:1)18日Kite药业的产品Yescarta获得FDA批准上市;2)19日诺华公告未来两年内关闭一些美国科罗拉多境内的基因生产工厂,合计减少约450个职位,并且也会结束一些产品的营销以应对价格压力;

10月27日诺华公布治疗多发性硬化症的PARADIGMS的3期临床研究结果,股价再次反弹。

4.诺华考虑对Kymriah采取按疗效付费方式。Kymriah是FDA批准的第一款CAR-T疗法,也是FDA批准的第一个基因治疗药物,定价47.5万美元。诺华正在与美国联邦医疗保险和医疗补助服务中心(CMS)商议合作,考虑采用按疗效付费的方式来让患者支付治疗费用,如果试用一个月后未出现应答结果,则不用支付该期费用。

二、Kite Pharma(已被Gilead收购)推出全球第二例获FDA批准上市的CAR-T产品Yescarta (KTE-C19)

Kite 制药成立于2009年,总部位于美国加州Santa Monica,是一家致力于新型肿瘤免疫治疗的生物制药公司。Kite制药是全球唯一拥有美国国立卫生研究院(NIH)许可的药物公司,与美国国家癌症研究所(NCI)和NIH都建立了广泛的合作关系。在2017年初与上海复星医药产业(复星医药全资子公司)成立合资公司——复兴凯特生物,致力于开拓中国市场。

2016年底时,Kite制药的领先产品Yescarta (KTE-C19)已获得FDA作为难治性弥漫性大B细胞淋巴瘤(DLBCL)、原发性纵膈B细胞淋巴瘤(PMBCL)以及转化型滤泡细胞性淋巴瘤(TFL)的突破性治疗认定的授权。2017年1月,Kite公布了KTE-C19临床试验ZUMA-1部分临床数据,62例病人6个月的完全缓解率达39%,客观缓解率(ORR)达43%。但2017年5月,KTE-C19试验中出现一名患者因脑水肿死亡,对于BLA申请产生一定的负面影响。

1.2017年10月18日,Kite制药的产品KTE-C19获FDA批准上市。FDA批准该产品适应症为治疗在接受至少2种其它治疗方案后无响应或复发的特定类型的弥漫大B细胞淋巴瘤成人患者,也成为继诺华CTL-019后全球第二例CAR-T细胞免疫治疗技术产品。Kite公司用以申报FDA审批的临床试验数据则是当时最新的ZUMA-1关键性数据。目前,该产品定价为37.3万美元。

2.后续随访证明效果确实可证。为评估Yescarta缓解的耐受性,Kite对参与ZUMA-1研究的难治性侵袭性非霍奇金淋巴瘤患者(n=108)进行了最短一年的随访。根据2017年12月11日在NEJM上公布的最新数据,共有111例患者(B细胞淋巴瘤)参与试验,其中有99%的患者(110例)成功制备了Yescarta,91%的患者(101例)接受了治疗,82%的患者有效,完全缓解率CR为58%。中位随访15.4个月,42%的患者维持有效,40%的个体呈现完全缓解。中位持续缓解时间为11.1个月;在实现完全缓解的患者中,中位数持续缓解时间尚未达到。18个月总生存率为52%。副作用方面,12%的患者经历3级或更高级别的细胞因子释放综合征(CRS),31%分别经历神经系统事件。最常见的3级或更高的不良反应是中性粒细胞减少症(79%),贫血症(45%)和血小板减少症(40%)。Yescarta输注后6个月有10名患者出现严重不良反应,其中8名患者感染。但在没有观察到其他与Yescarta相关的新发CRS或神经学事件。

2017年12月11日Kite公布了KTE-C19的ZUMA-3临床一期、二期试验更新结果。24名ALL患者在接受KTE-C19注射后有17名呈现出完全应答,CR为71%。在进行安全性试验的29名接受该药品治疗的患者中,28%的患者出现3级或以上级别的CRS副作用,52%的患者出现神经毒性反应。在所有患者中出现两名死亡事件,其中一名由于出现了严重的CRS反应,另一名是由于出现与使用KTE-C19药物无关的脑血管意外事件在用药后第七周身亡。

3.商业化进程开始启动,亟待纳入医保支付。由于目前还未纳入medicare或medicaid医保支付,截止2017年12月中旬,Yescarta获批后临床应用患者有5例,另有12例开始免疫细胞收集,但据bloomberg消息,目前在15个中心已有至少200病人等待接受治疗。

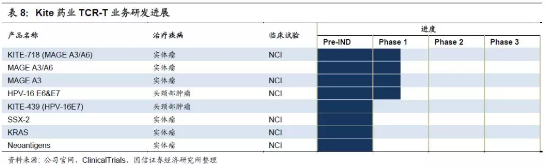

4.Kite主推CAR-T领域,TCR-T领域研究仍在研发或I期。截止2017年,Kite共有11项CAR-T在研疗法,其中涉及KEC-C19有七项。此外,还开始研究多发性骨髓瘤(MM)的以BCMA为靶点的CAR-T细胞疗法。在TCR-T领域的布局主要是针对性地研发治疗多种实体瘤的产品KITE-718。

5.Kite共有8项TCR-T在研疗法,进展最快的项目也只在临床I期。目前处在临床阶段的TCR-T产品包括:MAGEA3/A6(NCI)、KITE-718(MAGE A3/A6)、MAGE A3(NCI)和HPV-16E6&E7(NCI)。初步的临床试验表明,靶向MAGE A3的TCRT细胞安全,并有一定的疗效,但疗效不如针对CD19的CART疗法。TCR-T产品能否明显超越传统疗法,并被市场和监管机构认可还未知。

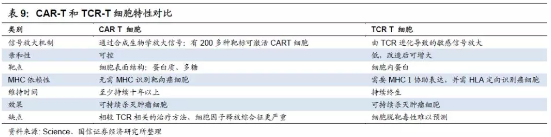

TCR-T是将识别特异癌症关联抗原(TAA)的TCR表达在T细胞表面,从而实现“精准治疗”的另一种T细胞免疫治疗方法。由于TCR是天然的T细胞受体,也具有一样的优缺点:可以识别经由MHC提呈出来的胞内抗原。所以可用于识别的受体种类更丰富(潜在靶点占比70%);但是癌组织中常有MHC表达抑制,会影响TCR-T的识别。TCR-T的另一个问题是人工表达的TCR与自体的其他TCR错配,引起不确定的自体免疫反应,但是在临床中暂时没有观察到。TCR-T相较CAR-T的优点是可以靶向细胞内蛋白,并且持续时间较长。

6.合作国际扩张,进军亚洲

2017年Kite也开始进行国际市场扩张,与日本第一三共和中国的上海复星医药建立合作关系。

1)携手日本第一三共,进军日本市场。2017年1月11日,Kite制药宣布将与日本第一三共(Daiichi Sankyo)合作,在日本开发和商业化KTE-C19,将收到2.5亿美元的里程碑付款(包含5000万美元的预付款)。第一三共对Kite接下来三年内即将上报FDA的每个候选药物如KITE-718、靶向MAGE-A3/A6的TCRT等均保留技术转让权,每个项目是额外的2亿美金的里程碑付款,专利费将在一定范围内调整。

2)携手复星,进军中国市场。2017年1月11日,Kite制药宣布将与上海复星医药集团股份有限公司成立中外合营企业复星凯特生物科技有限公司,主要是对Kite的CAR-T产品Yescarta(KTE-C19)和正在开发的两个TCR产品在中国进行技术落地,开发、生产并使其商业化。复星凯特已于2017年4月10日在中国境内正式注册成立,2017年12月复星凯特已在上海张江自由贸易试验区按照Kite生产工艺设计理念,并遵循国家GMP标准,建成了先进的细胞制备超洁净实验室。目前正在全面推进KTE-C19的技术转移、制备验证等工作。

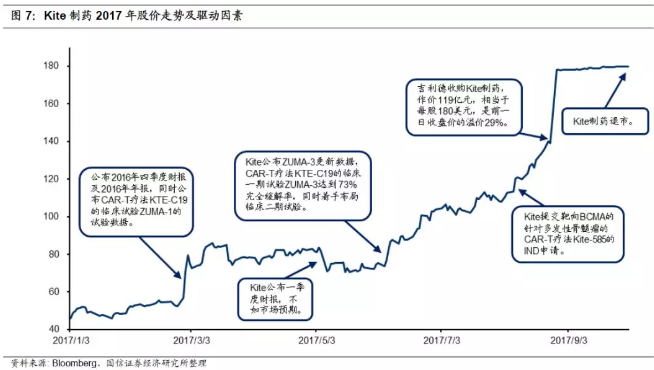

7.Kite股价一路上涨,终被吉利德收购

2月28日,公布2016Q4及2016年年报,同时公布CAR-T疗法KTE-C19的临床试验ZUMA-1的试验数据,股价大幅提振;

5月8日,公布一季度财报,亏损9040万美元,不如市场预期,股价略有下跌;

6月5日,Kite公布KTE-C19的临床一期试验ZUMA-3在高负担的复发/难治性急性淋巴细胞性白血病成人中达到73%完全缓解率,同时着手布局临床二期试验,股价提升;

8月28日,吉利德以180美元/股共119亿美元现金收购Kite,相较前一日收盘价溢价29%。相对于三年前Kite IPO的17美元/股,升值960%。吉利德的豪赌直接引发Kite股价上涨28%,达178美元,其他CAR-T概念股公司股价也随之飙升:Juno上涨18.7%,Cellectis、Bellicum、Bluebird也分别上涨17%、13.7%、8.6%和7.3%。

10月2日,Kite退市。

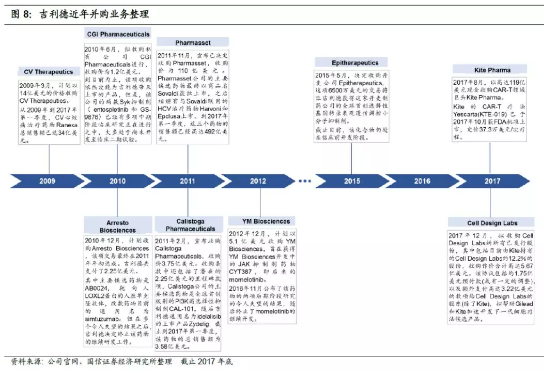

8.医药巨头吉利德高价收购Kite药业。吉利德成立于1987年,为全球最大的抗艾滋病毒药物制造商。2011年以110亿美元收购Pharmasset,获得其在临床阶段的丙肝药物,当时这起收购并不被外界看好,但最终成功将重磅丙肝新药Sovaldi(sofosbuvir,PSI-7977)推向市场,改变了丙肝治疗的格局,也使其年收入突破300亿美元,跻身全球前十大药企。近年来,吉利德的HCV业务增速逐渐放缓,其销售收入在过去几个季度甚至出现了下滑。但吉利德通过不断的外延扩增来拓宽业务范围,涉及领域包括肝脏疾病、肿瘤、心血管疾病、呼吸疾病等。吉利德近年来现金极其充裕(截至2017年半年报账上的现金、现金等价物和有价证券共有366亿美元),一直在寻找下一个标的,此次收购Kite相信也会带来癌症治疗格局的改变。

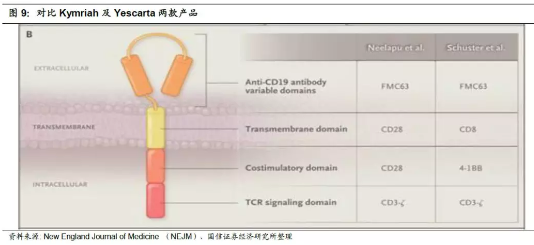

三、诺华Kymriah以及Kite的Yescarta产品对比

目前全球已经获批的CAR-T产品仅有两例:诺华Kymriah和Kite的Yescarta。Kymriah是由Schuster等人领导的针对较小的系列病例研究,而Yescarta(ZUMA-1)由MD Anderson癌症研究中心的Neelapu等领导,是一项多中心II期试验。下图可以看出,两款CAR-T产品的结构颇为相似,其中主要的不同点在于:诺华的CAR-T细胞跨膜结构域以及连接的共刺激域都是CD28蛋白;而Kite改造的CAR-T细胞则是以CD8作为跨膜蛋白,并用4-1BB来充当共刺激域。两者针对CD19的特异性抗体都是FMC63。

两款产品适应症不同。诺华获批适应症是儿童和年轻成人急性淋巴细胞白血病(ALL),诺华今年初在FDA递交申请第二项适应症成人B细胞淋巴瘤,已经进入优先审评,在欧洲EMA递交的两项适应症的申请也进入加速审批,将扩大其使用范围。Kite的Yescarta适应症与诺华的不同,为成人复发或难治性大B细胞淋巴瘤(r/r DLBCL)。以目前获批适应症来看,Kite的r/r DLBCL潜在患者人数远超过诺华的B-ALL(我们根据美国现有发病人群以及一二线治疗失败比率,经过多步骤计算得出产品目标人群),市场空间分别有62、220亿美元。如果考虑渗透率可能在1%-43%之间(渗透率也很大程度会受到纳入医保支付进程影响,这里是根据以往药物上市前后情况估算渗透率变化),那么市场大小也会相应变化。

四、JUNO:阶段性成果出炉,将被新基收购

Juno成立于2013年,是由Fred Hutchinson癌症中心、斯隆-凯特琳癌症中心以及西雅图儿童研究机构合作成立的生物制药企业,总部位于美国华盛顿州西雅图。原本进展最快、有希望成为Juno第一个上市的CAR-T产品JCAR015,因治疗过程中出现多名患者脑水肿死亡被FDA叫停,2017年3月Juno正式宣布终止JCAR015的II期临床试验,股价也大受影响,研发进度一度落后于竞争对手诺华与凯特。但Juno另一款产品JCAR017 在治疗复发或难治的B 细胞非霍奇金淋巴瘤中表现出色。结果高于预期,在安全性和治愈率方面甚至好于诺华。另外,进展较快的还有针对靶点WT-1的JTCR016,已开展针对急性髓性白血病、非小细胞肺癌、间皮瘤三个适应症的I/II期临床试验。

1.靶向CD19疗法阶段性结果出炉,效果好于诺华。2017年12月9日Juno在ASH(美国血液学学会)年会上介绍了其CAR-T核心产品之一的JCAR017治疗复发/难治性CD19+非霍奇金淋巴瘤的阶段性试验成果。在接受了第二剂量(DL2=1亿细胞)治疗的核心组患者中,3个月整体应答率达到74%(14/19),完全应答率为68%(13/19);6个月完全应答率为50%(7/14)。副作用方面,核心组患者中1%(1/67)的患者经历了严重的CRS反应,10%(10/67)的患者经历了严重的神经毒性反应,58% (39/67) 无CRS 或神经毒性反应。从ASH会议结果来看,Juno结果不错,在安全性和治愈率方面甚至高出诺华(ORR 53%,CR 40%)。

2.签署协议提高靶向BCMA细胞疗法效果。2017年12月6日Juno与Eli Lilly、OncoTracker以及Fred Hutchinson癌症研究中心签署三项许可协议,将进一步测试通过抑制γ-分泌酶提高靶向BCMA的CAR-T细胞疗法效果。γ-分泌酶可以切割跨膜蛋白,包括BCMA。通过这项协议,JUNO将获得来自Eli Lilly的γ-分泌酶抑制剂(GSI)产品,并取得GSI和BCMA-CART细胞疗法联合测试的独家专利权。

3.联手药明康德加速CAR-T产品研发及产业化。2016年4月,药明康德与Juno合作成立上海药明巨诺生物科技有限公司,公司主要负责在中国境内研究并开展细胞免疫疗法。根据协议,药明康德和Juno公司将对药明巨诺拥有同等股权。药明巨诺实现发展里程碑后有权选择Juno产品线在中国进行开发和商业化。为此Juno公司将获取相应预付款或相当股权、里程款以及销售提成。2018年3月8日药明巨诺宣布完成9000万美元A轮融资,由国际知名投资机构淡马锡、红杉资本中国基金和元明资本领投,其他投资者包括元禾原点、翼朴资本、中航资本,及原有股东药明康德集团、美国巨诺(Juno)公司等跟投。

一、Celgene并购CAR-T领域巨头JUNO

Celgene(NASDAQ:CELG,新基)总部位于美国新泽西州,是一家全球性的生物技术与制药公司,在癌症和炎症疾病的方面具有突出的研发实力和多种重要的治疗产品。作为制药巨头,新基早在2015年就开始通过与Juno、Bluebird等合作的方式布局CAR-T疗法,并持股Juno,近期更是宣布90亿美元将Juno揽入囊中。

1.早在2015年6月新基就入股JUNO并达成多项合作。Celgene与Juno达成了为期10年金额高达10亿美元的CAR-T全球合作研发协议。这一交易包括了Juno公司在TCR领域的研究成果,并且使得Celgene公司拥有了Juno公司10%的股份,进而拥有了Juno公司利用自身免疫系统开发的癌症疗法、细胞疗法候选药物的联合商业化权利,包括靶向CD19、CD22的CAR-T候选药物,然而B细胞成熟抗原BCMA的开发并不在这一交易案中。

2.Celgene逐渐增持达30%持股,并且其研发主管Tom Daniel也在Juno的董事会占有一席之地。2016年4月,Celgene和Juno达成一项靶向CD19的CAR-T研发合作,交易金额达5000万美元。根据协议,Celgene将获得该项目在欧洲地区、北美和中国之外地区的研发和商业化权利,而Juno仍保留在北美和中国的商业化权利。

3.宣布90亿美元溢价27%收购Juno。2018年1 月22 日Celgene)布以每股87 美元,共约90 亿美元的价格收购Juno,使后者股价盘前涨幅高达27%。至此,又一制药巨头入场免疫疗法,CAR-T 战场烽烟又起。

4.收紧与Bluebird合作开发CAR-T相关产品,集中于BCMA靶点。2013年,Celgene与Bluebird签订了共同开发CAR-T细胞疗法合作协议,整个协议囊括的里程碑金额合计将达到2.25亿美元。2016年2月Celgene宣布收窄与Bluebird公司在CAR-T领域的研发项目,将重点集中于Bluebird公司进行的靶向B细胞成熟抗原(BCMA)CAR-T细胞疗法研究(bb2121),相关费用合计2500万美元。2018年3月,Celgene与bluebird达成合作研发协议。将共同开发bb2121疗法,美国地区研发费用和收益5:5分成,在美国以外地区销售收入由Bluebird获得里程碑付款和销售分成。

8月25日受吉利德收购Kite药业的利好消息影响,股价开始上涨,随后进入平台期震荡:当时市场甚至推测Celgene可能会进一步增持Juno加快双方在CAR-T领域的深度合作,因此Juno单日涨幅达到了18.7%,当日收盘价$36.48每股。

11月1日大幅上涨,随后波动幅度扩大。Juno宣布将在12月的ASH年会会议上公布关于CD19及BCMA两个靶点的CAR-T疗法相关产品的新进展。同时,当日盘后发布第三季度财报,营收同比增长115.4%,但研发费用大幅上升,账面仍净亏损,同比减少107.6%,

12月8日-12日ASH年会期间股价波动。初始竞争对手诺华和凯特表现优秀,JUNO股价大幅跳水。12月12日终于公布主打产品JCAR017的相关数据,股价趋于稳定。在level 2的用药剂量(DL2=100 million cells)下,3个月CR达到68%(13/19),6个月CR达到50%(7/14),结果可圈可点。

2018年1月22日Celgene宣布90亿美元溢价27%收购Juno,当日涨幅高达27%。

二、Bluebird:针对性研发靶向BCMA的CAR-T产品,取得阶段性成果

蓝鸟生物公司BLUE BIRDBIO (NASDAQ:BLUE)1992年创立于美国马萨诸塞州剑桥市,全职雇员143人,是一家临床阶段的生物技术公司,致力于为治疗严重的遗传疾病和罕见疾病开发革命性基因疗法。公司的前身是Genetix Pharmaceuticals, Inc.,于2010年9月更名。

1.靶向BCMA疗法获初步结果,股价大涨,并预计2019年申报FDA。在2017年12月的美国血液学学会(ASH)年会上,Celgene和Bluebird联合公布了一项CRB-401试验(ClinicalTrialsNo. NCT02658929)的临床1期结果。该试验评估了bluebird公司开发的抗B细胞成熟抗原(BCMA)的CAR-T细胞疗法bb2121在21名晚期复发或难治性多发性骨髓瘤患者中的安全性和疗效。中位随访时间为40周(整体范围:6.6-69),有94%(17/18)的患者实现客观缓解(ORR),89%(16/18)的患者实现很好的部分缓解(VGPR),有56%(10/18)患者实现完全缓解(CR,N=7)或未确认的完全缓解(N=3);10例进行微小残留病灶(MRD)状态评估的患者中有9例为MRD阴性;中位无进展生存期(PFS)在有效剂量群组中尚未达到,6个月和9个月的PFS分别为81%和71%。三名在剂量递增过程中(50*106,150*106,450*106,800*106)获得缓解的患者随后出现疾病进展(PD)。安全性方面,主要的副作用是细胞因子释放综合征(CRS),71%(15/21)的患者经历CRS,大部分为1或2级,有2名患者为3级,经治疗后缓解。受此消息刺激,公司股价在盘前交易阶段大涨将近30%,突破222美元。bb2121疗法目前正在进行关键的Ⅱ期临床试验,已被FDA授予突破性疗法,预计将在2019年申报FDA(first filing)。

2.入组患者病情较严重,疗效优秀。共入组了18例接受过3~14种疗法、预期寿命只有大约8个月的高度晚期多发性骨髓瘤患者,其中15例接受了高剂量(≥150*106)bb2121的治疗,3个月时的客观缓解率达到100%,其中27%为完全缓解。考虑到患者的病情严重程度,这个疗效数据已经很好了。

3.与TC Biopharm合作开发gamma delta CAR-T。2017年12月7日Bluebird与苏格兰免疫疗法公司TC BioPharm签署了一项战略合作协议,双方将促进TC BioPharm的核心产品gamma deltaT细胞进入临床试验阶段。Gammadelta T细胞是T细胞的亚群之一,占外周血T淋巴细胞的2%-5%,主要分布于黏膜相关淋巴组织,其免疫作用介于固有免疫和适应性免疫之间,为主要组织相容性复合体(MHC)非限制性细胞,具有一定的非特异性杀伤肿瘤细胞的作用,并且具有广泛的抗瘤谱。许多研究证实γδT细胞参与了机体免疫防御系统的第一道防线。TC BiorPharm负责推进针对相应靶标的试验一期、二期研究,BluebirdBio则有权决定后续医学实验进展以及商业化工作。该协议包含1600万美元的预付款,以及研发过程和后续阶段性研发成果的相关费用。

4.BLUE股价全年持续上涨,后半年势头强劲。

1)2017年6月1日开始持续上涨一整周,6月5日美国临床肿瘤学会(ASCO)年会上,bluebird与Celgene联合发布关于首例对人类用药的靶向BCMA针对多发性骨髓瘤的bb2121临床试验结果,ORR为89%(N=18),VGPR为73%,CR为27%,考虑到患者之前接受过平均7种以上的诊疗方式,并且情况严重,能有这样的成果已经十分不错。当日,Bluebird股价大涨约8.5%,后半周整体涨幅加大,并突破$100美元关口。

2)8月30日前后受到吉利德收购Kite药业以及诺华Kymriah获得FDA批准上市的利好消息影响,股价大幅上涨,于9月1日收盘时突破$130,此后进入了新的平台期,在$130上下震荡平稳。

3)整个11月缓慢爬升:公司在11月中旬宣布了其首个使用Northstar-3(HGB-212)的针对输血依赖型地中海性贫血((0)/(0)基因型)的临床3期实验进展,并打算开展进一步的重复性试验;其次,同时宣布的还有其靶向BCMA的针对多发性骨髓瘤的bb2121临床试验获得FDA认证的“突破性疗法”认证。其后,随着ASH年会不断接近,市场对其持看好态度。

4)12月8日至11日持续上涨,ASH年会上Bluebird表现亮眼,接连公布了三项主要研究结果CAR-T疗法bb2121治疗高度晚期多发性骨髓瘤的CRB-401研究的更新结果,基因疗法LentiGlobin治疗β-地中海贫血的HGB-205研究结果以及治疗镰状细胞性贫血的HGB-206研究。其中bb2121结果显示,CR为56%(N=18),ORR为94%(N=18),受此消息刺激,股价在11日盘前大涨26%。

三、Cellectis:独具特色,着手异体通用型CAR-T细胞开发

Cellectis(NASDAQU:CLLS)成立于1999年,总部位于法国巴黎,是近年来后来居上,具有赶超CAR-T领域三巨头的技术转型公司。最初Cellectis主营业务是基于大范围核酸酶的基因编辑,但随着编辑技术CRISPR的出现使得Cellectis一度接近破产。随后公司逐渐将业务转向CAR-T领域,通过公司自主研发的TALEN技术敲除了CAR-T细胞的αβT细胞受体 (TCR) 以及 CD52基因,在组织相容性问题上迈出了历史性一步。相比于第一梯队的诺华、Kite、JUNO采用从患者提取的T细胞基因修饰产品,Cellectis力求使得异体通用型工程化CAR-T细胞的开发成为可能。这种来源于单个供体的工程化通用型T细胞具备着同种异体、冷冻状态、“现成”等优势,可应用于多个患者,成为CAR-T治疗的一个新方向。

1.全球首个FDA批准临床试验的通用型CART产品。目前Cellectis已有2个产品进入临床I期阶段,分别针对靶点CD-19及CD-123的UCART19与UCART123,均用于治疗血液肿瘤。2014年,Cellectis先后与施维雅(Servier)和辉瑞展开合作,联合开发通用型CAR-T。辉瑞将拥有美国地区的销售权,施维雅则负责全球其他地区的销售权。2017年2月,其通用型CAR-T疗法UCART123获得了FDA研究型新药1期临床试验批准,这是迄今为止全球第一个受获FDA批准的以CD123为靶点的通用型CAR-T临床试验产品。

2.通用型CART研发一波三折。然而2017下半年MD Anderson癌症中心针对UCART123的临床试验中,出现两起严重副作用,出现一例死亡,导致FDA紧急暂停试验,要求Cellectis在安全性上重新设计,当日公司股价大跌逾20%。但该试验已于2017年11月20日获得恢复许可,但加入了一些关键安全性衡量点,如剂量、患者招募的分期(时间间隔28天)、环磷酰胺的剂量控制、年龄不超过65岁等。2017年12月的ASH会议上,Cellectis也汇报了off-the-shelf试验的最新进展,针对UCART19这款产品的两项临床一期试验初步结果:5名患者(N=7)在接受UCART19治疗后的第28天呈现出分子生物学缓解迹象,有一名患者出现了1级急性皮肤移植抗宿主疾病,患者均出现轻微可控的CRS症状,但其中有一名情况恶化至4级CRS经抢救无效于接受UCART19后第15天死亡。另外其他靶点的研究也有进展:1)UniversalSLAMF7-Specific CAR T-Cells的体外和小鼠体内实验针对MM有效;2)Anti-CD22CAR-T Cells针对B-ALL的临床前研究有初步结果。

3.施维雅(Servier)、辉瑞(Pfizer)联手Celletis,同盟化进军CAR-T领域。早在2014年,辉瑞制药就与Cellectis建立了合作,支付8000万美元预付款,和每个CAR-T产品高达1.85亿美元的里程碑款项,此外,辉瑞还将以每股9.25欧元购买Cellectis公司10%股份。施维雅行使优先权购得CellectisCAR-T产品,并与辉瑞联合临床发展项目。辉瑞拥有选择开发和商业化CAR-T疗法指定的15个靶标的独家权利,并拥有共同合作开发的4个靶标的优先选择权。

四、Sorrento:拥有全球最大的人源化抗体库平台,独特的CD38靶点即将临床

1.拥有G-MAB library——具专利保护的全球最大的人源抗体库之一。可进行高效率的抗体筛选。目前公司有超过100种临床相关的目标抗体,涉及约150个药物靶点,几乎涵盖了目前所有重要药物靶点。抗体库是CAR-T研发的绝佳材料库。

2.Sorrento拥有多个药靶,CD38靶点的研发世界领先。目前Sorrento已经做成70多个CAR,数量远远多于CAR-T技术研发领先的同业公司。CD38是多发性骨髓瘤靶点,同样靶点的单抗药物Daratumumab已经上市。CD38靶点特殊,技术研发难度大,Sorrento已经在美国clinical trials注册临床试验,病人即将入组,在全球进度处于领先。Sorrento有cGMP生产的工厂,每年产能可达500-1000人份。除了CD38的CAR-T,公司还有CD38ADC的研发,抗体效果好于Daratumumab,并可能扩展到其他疾病领域。此外,公司也有BCMA靶点,在公司人源化抗体库的基础上,采用全人源化序列,免疫原性小,可以克服目前其他公司使用鼠源序列导致对于部分病人无效的问题。

3.研究CAR-T和CAR-NK新技术。1)“Off-the-Shelf”即可直接使用的异体CAR-T:一方面与新基成立合资公司Celularity使用脐带血的T细胞进行异体CART研究,脐带血T细胞相比病人细胞有抗性弱、细胞健康的优点;一方面自行研发Gamma delta T细胞的扩增技术,以实现异体CAR-T的构建。2)实现不用病毒载体的CAR 表达:采用基因编辑手段,避免病毒插入导致的其他问题;3)实体瘤治疗:肿瘤部位局部注射及鸡尾酒疗法。

五、Bellicum:专注分子开关,力求突破研发第五代CAR-T疗法

Bellicum制药公司(NASDAQ:BLCM)位于美国休斯敦,是一家研发细胞治疗技术的生物制药公司,专注于发现和研制治疗各类癌症的创新细胞免疫疗法,针对的疾病包括血癌,肿瘤,以及罕见遗传性血液病等。

1.添加分子开关,试图达到CAR-T可控性。细胞疗法一个很大的问题是个体差异大,剂量不好控制,有时候出现严重副作用,有时候又不够强起不到治疗效果,而Bellicum的核心技术之一就是分子开关,rimiducid,通过给信号域引入并结合特殊设计的CID(化学诱导的二聚体化技术),进而给细胞疗法加入了一个“开关”,通过小分子rimiducid来控制信号通路的开闭。CID使得细胞疗法的应用更加灵活可控和安全。

公司依托CID平台,结合CAR-T技术,开发了自杀开关CIDeCAR和活性开关GoCAR-T,还有针对骨髓移植和TCR-T治疗的自杀开关CaspaCIDe技术,以及针对树突状细胞(DC)的DeCIDe技术。体外研究数据表明,靶向前列腺干细胞抗原(PSCA)的GoCAR-T产品对T细胞增殖及细胞因子的释放有明显的促进作用。

2.BPX-501是目前Bellicum公司进展最快的细胞疗法药物,但受副作用影响。BPX-501针对同种异体骨髓移植后的辅助T细胞治疗,使用了CaspaCIDe安全开关,在美国和欧洲进行多个处于I/II期的临床实验,主要针对成人和小儿白血病、淋巴瘤和遗传性血液疾病等。2018年1月BPX-501在临床试验中造成三例脑损伤,其所有美国临床试验被叫停,但该产品在欧洲的BP-004临床试验没有受到影响。迄今BPX-501已经用于240多人的治疗,虽然此前也有其它异体干细胞移植、rimiducid类似物发生脑损伤的报道,但因为病人感染、干细胞移植失败历史、免疫抑制等复杂因素影响这个严重副作用未必是BPX-501引起。尽管如此Bellicum股票当天收盘后应声下滑近40%。

3.BPX-601疗法是基于Bellicum公司独立开发的GoCAR-T技术,目前处于临床一期试验阶段。针对晚期胰腺癌已开展了第一例临床试验(ClinicalTrialsNo:NCT02744287),是开放的非随机性剂量研究试验,主要是在30名不可手术切除的胰腺癌患者身上评估BPX-601联合Rimiducid治疗的安全性以及有效性。BPX-601临床试验将在位于达拉斯的贝勒大学医学中心进行。

此外,公司在肿瘤治疗方面还有治疗白血病的BPX-401、治疗皮肤癌的BPX-701等产品。虽然落后于Juno、诺华等免疫疗法巨头,但Bellicum公司的免疫疗法产品具有自己的特色。公司的CAR-T疗法一大特点就是能够避免患者出现包括细胞因子释放症候群在内的常见副作用,从而提高肿瘤免疫疗法的安全系数。

六、Adaptimmune:主攻TCR-T技术,与GSK合作NY-ESO-1靶点产品

英国生物技术公司Adaptimmune是2008年从牛津大学衍生出(spin-out)的免疫疗法公司,产品研发管线全部是TCR-T技术,TCR-T不仅可以靶向细胞表面,也可靶向细胞内。2014年6月公司与GSK签订了战略合作协议,GSK将在NY-ESO-1产品开发过程中有权收购并接管整个项目,而在未来七年中Adaptimmune可获得3.5亿美元的收入及销售收入中1-2位数的许可权收入。2015年,公司在纳斯达克上市。2016年2月,GSK将交易额增加到5亿美元,并推动NY-ESO-1产品GSK3377794在滑膜肉瘤中的关键临床实验,同年,NY-ESO SPEAR T细胞疗法获得突破性疗法认定并获得优先监管准入。2017年9月,GSK宣布将获得NY-ESO SPEAR T细胞疗法的独家研发和推广权,并向其支付4800万英镑。

1.TCR-T产品NY-ESO-1在多种癌症中临床效果优,疗效持久。公司主要有四个产品,临床试验方面在血液瘤和多种实体瘤都有布局。GSK收购的TCR-T产品NY-ESO-1的临床进度是Adaptimmune 的产品线中最为领先的,在滑膜肉瘤适应症的高表达NY-ESO-1病人组的一期试验中,接受了目标剂量细胞数量的病人达到了60%的反应率。在多发性骨髓瘤中取得了59%的完全反应率。在2017年12月ASH年会上,Adaptimmune公布了NY-ESO SPEAR T细胞疗法对多发性骨髓瘤治疗效果的临床数据,25个受试患者有11个仍然存活,患者反应期中位数大于12个月,在100天和一年时客观缓解率(ORR)分别为76%和44%,受试者未出现CRS等严重不良反应。其他肿瘤领域也在推进:2018年3月15日,NY-ESO SPEAR公布在粘液样/圆形细胞脂肪肉瘤(MRCLS)中的初步结果,四名患者中75%PR(部分缓解)。此外,2016年10月,Adaptimmune宣布与默沙东展开合作,研究默沙东PD-L1单抗(派姆单抗)联合T细胞治疗对多发性骨髓瘤的临床效果,该项目于2017年5月正式开始招募临床患者。

2.Adaptimmune优势在于筛选高亲和性TCR,并具有异体TCR-T项目在研。由于胸腺选择的原因,自体抗原(蓝色自体的肿瘤抗原)的亲和性往往低于异体抗原(图中黄色字体的病毒抗原),通过改造的TCR增强亲和性,在肿瘤细胞表面仅有10个抗原即可以产生T细胞激活反应。由于肿瘤往往会抑制MHC对肿瘤抗原的提呈作用,抗原在肿瘤细胞的表达量本来就比较低下,所以增强亲和性尤为重要。Adaptimmune的改造主要涉及两个方面:1)可溶性TCR以利于筛选;2)体外噬菌体展示进行TCR筛选。Adaptimmune和Immunocore的核心技术是共享的,Adaptimmune主打ACT疗法,而Immunocore则主打可溶性TCR。另一方面,Adaptimmune与Universal细胞公司于2015年12月展开合作,通过敲除MHC蛋白和内生TCR,致力于创造通用的高亲和性TCR-T。Universal 细胞公司的基因编辑技术非常特殊,是一种不需要核酸酶的基因编辑方式,直接通过腺相关病毒载体进行基因组编辑。

七、Tmunity:明星企业,CAR-T领域先驱Carl June创立

Tmunity Therapeutics,Inc. 成立于2015年,是一家利用新一代CAR-T疗法针对性治疗癌症、自身免疫疾病的新型生物诊疗公司。公司总部设立在美国宾夕法尼亚州的费城,并在宾夕法尼亚州诺里斯敦设立获得cGMP资质的生产基地。。Tmunity在创建之初即与宾大医学院签署了排他性的长期合作协议以及技术/专利授权协议。此外,还与明尼苏达大学在新药的研究开发中建立了不同程度的合作。

1.创始团队及管理层经验丰富。Tmunity创始和管理团队有细胞与基因治疗领域的丰富经验,同时也具备在T细胞的转化及大规模生产方面的经验积累。CarlH. June, 美国科学院院士,宾夕法尼亚大学终身教授,同时也被誉为CAR-T疗法领域的创始人即是Tmunity的联合创始人之一。早在2011年,Carl H. June教授带领的研究团队便发布了一篇用基因工程改造过的病人自体T细胞来治疗难治性、复发性慢性淋巴细胞白血病的研究文章,而Kymriah正是基于这种技术开发得到。此外,联合创始团队还包括同样来自宾夕法尼亚大学的BruceLevine教授,也是Carl June团队领军人物。其他管理层团队也在生物医疗领域有着丰富的科研或管理经验。

2.Tmunity的研发管线主要围绕TCR疗法和CAR-T疗法开展。根据官网信息,公司原计划在2017年分别开展对于实体瘤的TCR疗法和CAR-T疗法的相关临床试验,但截止目前暂未查到与Tmunity直接相关的已经注册的临床试验信息。此外,公司也在着手进行多个临床前期阶段的项目,主要是针对HIV以及自身免疫性疾病的潜在治疗方法研究,预计在2018年会进行IND的提交申请。

3.Tmunity成功完成1亿美元A轮融资。早在2016年1月,Tmunity便从礼来亚洲基金以及宾夕法尼亚大学获得了高达1000万美元的种子轮投资作为支持公司研究开发的项目资金;而在2018年1月23日,Tmunity合计融得高达1亿美元的A轮投资,其中包括平安创投、帕克癌症免疫研究所(Parker Institute for Cancer Immunotherapy)和吉利德等在内的知名机构,这部分资金也将用于相关T细胞免疫疗法的扩展研究。(编辑:张鹏艳)