本文来自于“EBoversea”微信公众号,作者为曹天宇、秦波,原标题为《【光大海外TMT】腾讯控股(00700):业绩超预期,广告、支付维持高速增长——1Q18业绩点评》。

摘要

收入超预期,Non-GAAP净利润基本符合预期

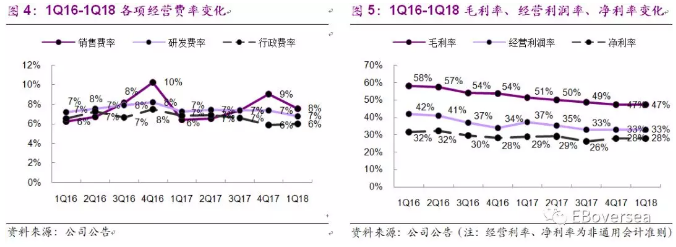

1Q18公司营收735亿元人民币同比增长48%,高于市场预期4%,主要由于手游业务扭转上季度的环比下降态势,YoY68%,QoQ28%;以及支付、云计算等其他收入同比快速增长111%。Non-GAAP归母净利润183亿元同比增长29%,基本符合市场预期。Non-GAAP净利率同比下降3.8个百分点,主要由于目前利润率较低的支付、云计算等其他收入占比提升,以及Q1在支付、手机游戏、新闻信息流应用市场推广费用增加所致。

游戏社交等增值业务同比增34%,支付、云计算等同比增111%

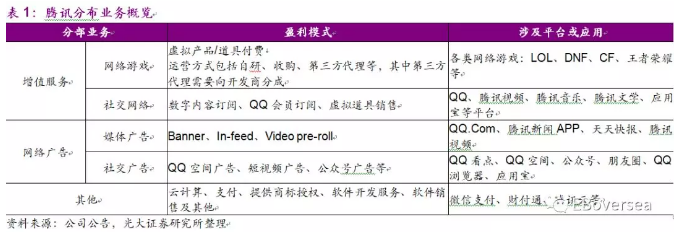

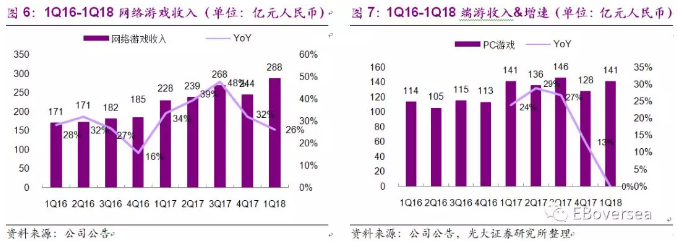

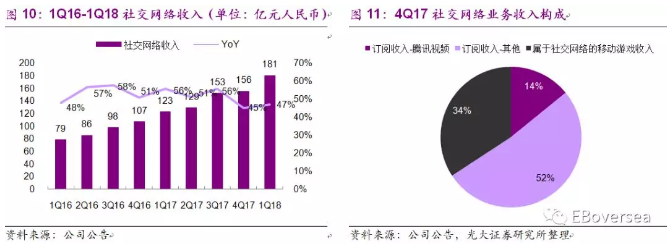

公司增值业务营收399亿元,同比增长37%。其中,(1)网络游戏收入同比增长26%至288亿元:端游收入与去年同期持平约141亿元,随着用户及游戏时长不断向手游迁移,端游业务面临较大压力;手游同比增长68%至217亿元,超过我们预期,主要由于Q1《王者荣耀》DAU及收入同比大幅增长,以及新手游《QQ飞车》的成功推广所致。我们对手游业务增长仍保持乐观态度,但PUBG类游戏吸收了大量用户及时长,若迟迟不能有效变现或对手游业务造成不利影响。(2)社交网络收入增长45%至156亿元,主要由于订购数字内容服务与游戏内虚拟道具销售的收入增长所致,其中腾讯视频订阅收入同比增长85%。

其他收入160亿元,同比增长111%,主要由于线下支付交易量和消费者体现手续费快速增长,及云计算收入同比增长100%。

网络广告收入107亿元,同比增长55%,仍有较大提升空间

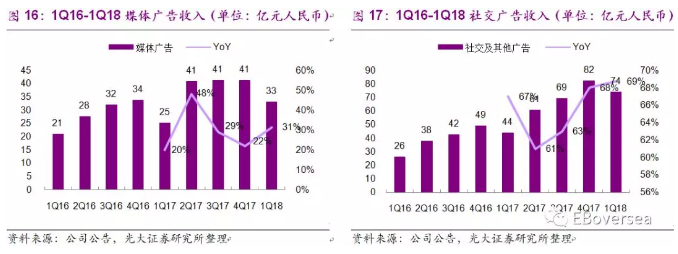

公司网络广告业务收入107亿元,同比增55%。其中,媒体广告收入同比增长31%至33亿元,主要受益于腾讯视频收入的增长;社交及其他广告收入74亿元,同比增速进一步提高至69%,增长主要来源于广告主基数扩大带来的微信朋友圈广告填充率以及移动广告联盟CPC的增长。为满足广告主需求,微信朋友圈的广告投放量于三月底增至每用户每天不超过两条,但就填充率仍有较大增长空间,我们对广告收入的快速增长持乐观态度。

维持“买入”评级,上调目标价至509港元/股

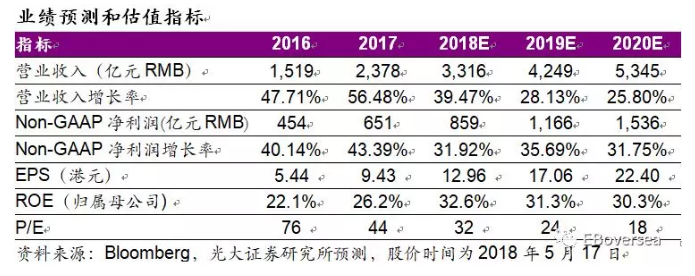

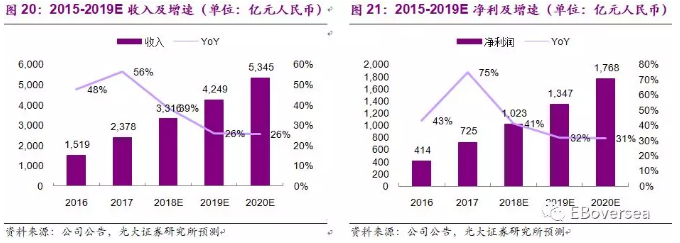

基于本次业绩表现,我们上调公司18/19/20年收入至3,316、4,249、5,345亿元人民币,同比分别增长39%、28%、26%;Non-GAAP净利润分别为859、1,166、1,536亿元,同比分别增长32%、36%、32%;基于分布估值,上调目标价至509港元,对应18年39x PE,维持“买入”评级。

风险提示:游戏及社交政策监管风险,网络广告业绩持续不达预期

业绩概览:收入略高于市场预期

1Q18腾讯实现营收735亿元人民币同比增长48%,高于市场预期4%,主要由于移动游戏业务扭转上季度的环比下降态势,营收217亿元同比增长68%,环比增长28%;以及支付、云计算等其他收入160亿元同比增长111%,高于预期所致。经营盈利307亿元,同比增长59%,主要由于若干非现金项目及并购交易等影响。剔除该影响,Non-GAAP经营盈利253亿元,同比增长36%;Non-GAAP经营利润率由去年同期37%下降至34%。归母净利润233亿元,同比增长61%。Non-GAAP归母净利润183亿元同比增长29%,符合市场预期。

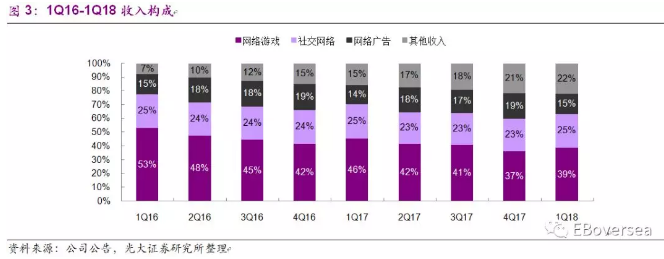

收入结构上,网络游戏占收入比重逐步降低,由1Q17的46%下降至1Q18的39%;其他业务占收入比由1Q17的15%上升至1Q18的22%。

具体分业务来看:

1.增值服务业务收入同比增长34%至人民币469亿元。

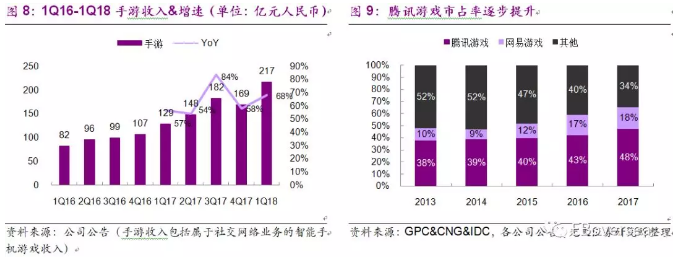

1)网络游戏收入同比增长26%至288亿元,增长主要源于公司的智能手机游戏(包括《王者荣耀》等现有游戏以及《奇迹MU:觉醒》与《QQ飞车手游》等新游戏)的收入增长。移动游戏收入超出我们的预期,继上季度出现近两年来的首次环比下降后,本季度营收217亿,环比增长28%扭转颓势,主要由于《王者荣耀》的稳定表现以及新游戏《QQ飞车手游》的畅销。1Q18《王者荣耀》、《QQ飞车手游》在中国iOS最畅销排行榜中分别排第一、第二位。

2)社交网络收入增长47% 至人民币181亿元,主要由于订购视频流媒体及直播等数字内容服务与游戏内虚拟道具销售的收入增长。

2.网络广告业务收入同比增长55%至人民币107亿元。

1)媒体广告收入增长31%至33亿元,主要受益于视频播放量的增长以及自制内容内开拓创新广告形式带动的腾讯视频收入的增长。

2)社交及其他广告收入增长69%至74亿元,主要受益于广告主基数的扩大带来的微信朋友圈广告填充率的提高以及公司移动广告联盟CPC的增长。

3.其他业务收入同比增长111%至160亿元,主要受公司的支付相关服务及云服务收入的增长所推动。

网络游戏业务同比增长26%

1Q18网络游戏收入288亿元,同比增长26%。

1)端游收入与去年同期持平。活跃用户数因用户向移动端转移而下滑,但核心用户参与度保持稳定。受季节性内容更新、春节举行的推广活动以及《地下城与勇士》国服十周年庆典所带动,导致收入环比增长10%。由于在未来PC用户向移动端转移的趋势仍然存在,所以端游面临较大压力。具体端游方面,由公司投资的Epic Games开发的战术竞技类游戏《堡垒之夜》风靡全球,DAU已超4,000万。另外,公司即将与PUBG授权方合作于中国发行一款本土化的PC版本,目前正在待政府部门审批,若该游戏能够快速推出,或将短期对端游业务带来有效提振。

2)手游收入217亿元,同比增长68%,环比增长28%,主要受益于季度推广活动以及新游戏的贡献。《王者荣耀》一季度表现稳定,DAU录得双位数同比增长,收入同比增长强劲。十二月推出的《QQ飞车手游》,1Q18表现亮眼,手游版DAU超过PC版峰值的7倍,其中40%的用户是该游戏的新用户。一季度《王者荣耀》和《QQ飞车手游》分别占据中国iOS最畅销排行榜的第一、第二位。公司近期专注于提升“吃鸡类”游戏的用户规模,吸纳了大量用户及使用市场,若该类游戏迟迟不能有效变现,或将对手游收入造成一定负面影响。

社交网络:继续保持快速增长

社交网络收入增长47%至181亿元,主要是由于订购视频流媒体及直播等数字内容服务与游戏内虚拟道具销售的收入增长。公司旗下的数字内容提供商主要包括腾讯视频、阅文集团和腾讯音乐。4Q17社交网络收入156亿元,其中来自腾讯视频的订阅收入为22亿元,其他订阅收入为80亿,属于社交网络的移动游戏收入53亿元,主要包括微信游戏和应用宝的分销收入。

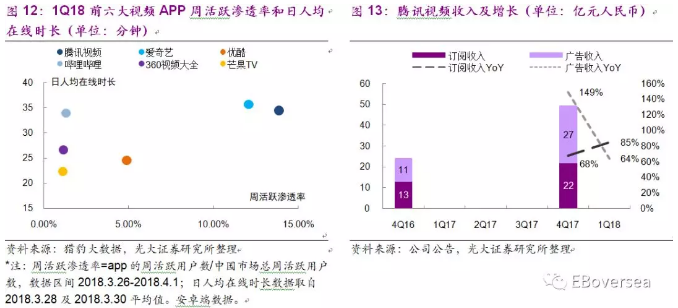

腾讯视频在移动端MAU和订阅量方面维持中国业内第一位。1Q18视频业务收入同比增长75%,其中订阅收入和广告收入分别同比增长85%和64%。移动端日均视频播放量同比增长逾60%,主要受自制及授权产品的优质内容推动,例如综艺节目《创造101》、动画《斗罗大陆》以及电影《无问西东》等。

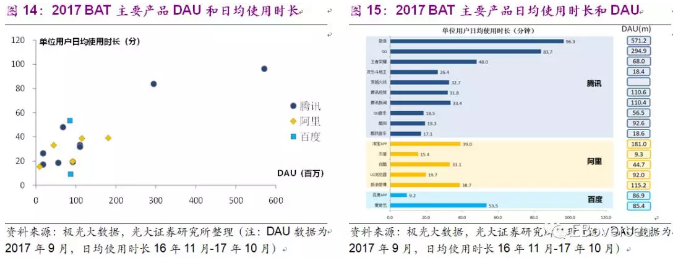

本季度用户参与度有所提高,移动端MAU以及单位用户使用时长均实现同比快速增长。根据猎豹大数据的统计,1Q18腾讯视频的周活跃渗透率为13.87%,在视频类APP中排名第一;日人均在线时长为34.4分钟,排在第二位,仅落后爱奇艺0.8分钟。

腾讯的流量优势体现在旗下大量APP日均活跃用户及使用时间均超过其他同类竞争对手。1Q18微信及WeChat合并月活跃账户达10.4亿,同比增长10.9%。除微信、QQ外,公司其他APP均在DAU及使用时长两个维度远高于阿里、百度等互联网巨头,如腾讯视频、腾讯音乐等。我们认为腾讯掌握了中国互联网的渠道入口,通过自有流量及渠道平台可快速地将高质量的用户输送到新的业务板块,为其在未来互联网新兴领域的扩张及变现,奠定巨大优势。

网络广告或将是腾讯下一个增长点

1.网络广告业务维持高增长

1Q18网络广告收入107亿人民币,同比增长55%,增速高于前两个季度。具体来看:

媒体广告收入33亿元,同比增长31%,主要受益于视频播放量的增长以及自制内容开拓的新广告形式带动腾讯视频收入的增长。由于公司原创和授权视频内容的热播,公司视频平台的流量实现增长,用户参与度得到提升,同时有益于吸引更多品牌推广及赞助广告。1Q媒体广告收入环比下降20%,主要由于一季度是推广活动的淡季,视频及新闻收入环比减少。由于世界杯将于二季度举办,届时会对媒体广告业务有所提振。

社交及其他广告收入74亿元,同比增速进一步提高至69%,增长主要来源于广告主基数扩大带来的微信朋友圈广告填充率以及移动广告联盟CPC的增长。1Q社交及其他广告收入环比下降10%,主要因为一季度是广告业务淡季的影响。QQ看点因流量的迅速增长在淡季仍然实现收入增长。为满足广告主需求,公司在三月底将微信朋友圈的广告投放量提高至每用户每天不超过两条。目前公司社交广告的填充率与国际同行相比仍处于非常低的水平,长期来看社交及其他广告收入会有较大的持续增长空间。

考虑到公司庞大的MAU及大数据资源,并参考Facebook的发展历程,我们对公司网络广告业务持续高速增长,仍持有乐观态度。

2.网络广告ARPU仍有较大提升空间

作为社交网络的巨头,腾讯和Facebook都用有海量的MAU及用户数据,甚至腾讯的用户数据可能较Facebook更为全面,例如:支付及金融数据,所以我们认为Facebook在网络广告变现方面有一定的相似性,ARPU值的增长情况也具备一定借鉴意义。

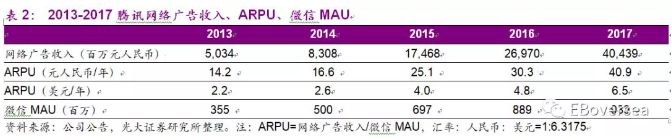

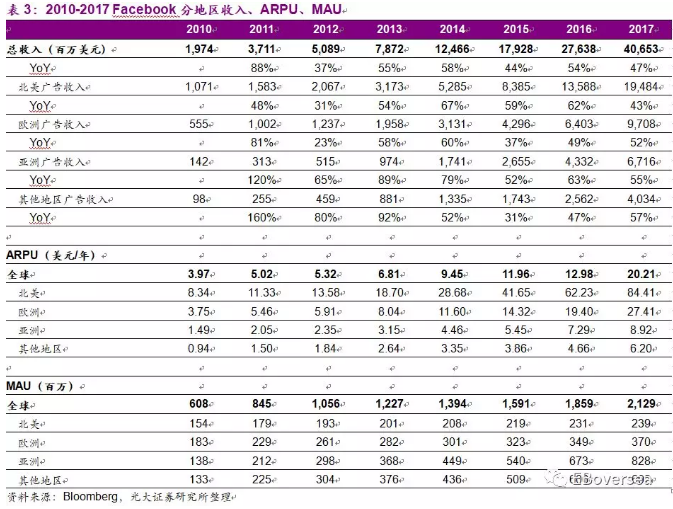

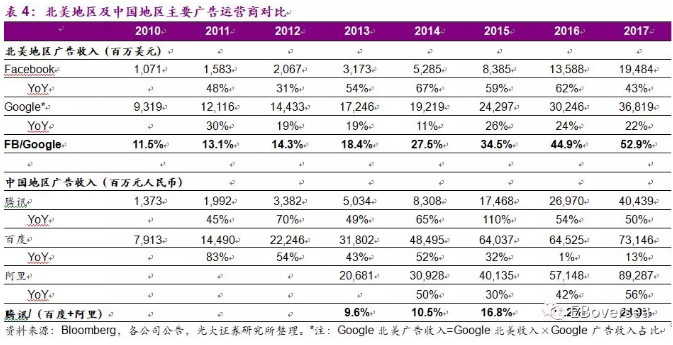

2017年腾讯网络广告业务ARPU约40.9元人民币合6.47美元,相比Facebook 17年ARPU 20.21美元,仍有较大差距。具体分析Facebook各地区ARPU,我们发现北美地区ARPU由10年的8.34美元提升至17年84.41美元,7年提升了10倍。APRU值的快速提升,主要由于海量大数据资源及算法的优化,社交广告推送的精准度提升,带来广告主ROI不断提高,致使Facebook平台的溢价能力不断增加。因此我们认为ARPU的提升是广告主对社交广告认可度不断提升的体现。

此外亚洲地区Facebook广告 ARPU为8.92美元,显著高于腾讯网络广告6.47美元的ARPU。我们认为腾讯网络广告仍就处于变现的初级阶段,有巨大的发展空间。

我们将网络广告分为主动搜索广告和被动推送广告,主动搜索广告主要由搜索引擎、电商推送构成,由于用户需求意愿在推送前已得以体现,广告的转化率高于被动推送广告,因此单价更高。但随着用户数据量的不断增长,被动推送广告中社交类广告的单价及市占率逐年提升。

在北美网络广告市场中,以主动搜索广告为代表的Google与以被动推送广告为代表的Facebook的北美地区广告收入比值从2010年的11.5%提升至2017年的52.9%,且Facebook近年来维持40%以上增速,高于Google的20%左右增速,由此可见广告主对社交广告认可度不断提升。

在中国网络广告市场中,腾讯作为被动推送广告的代表,与百度、阿里等主动搜索广告的广告收入比值由2013年9.6%增至2017年24.9%。从北美地区网络广告的发展历程来看,随着算法优化、自有人工智能技术的运用及数据分析能力的增强,我们预计未来行业格局向被动推送广告倾斜的趋势仍会保持。腾讯网络广告市占率由13年5%提升至17年10%,市占率持续提升。

盈利预测&投资建议

基于公司1Q18的表现,我们略微上调公司18/19/20年收入至3,316、4,249、5,345亿元人民币,同比分别增长39%、28%、26%;Non-GAAP归母净利润分别至859、1,166、1,536亿元人民币,同比分别增长32%、36%、32%;EPS分别为12.96、17.06、22.40港元。

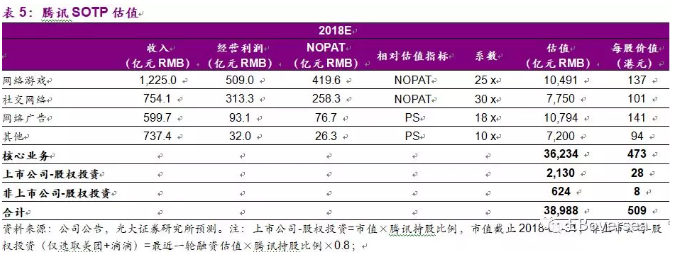

我们采用分部估值法(SOTP),将公司业务分为网络游戏、社交网络、网络广告、其他收入四个板块,并考虑到公司投资初创互联网公司并利用流量优势获取投资收益的盈利模式,已经成为企业价值中不可分割的一部分,将公司投资的部分市值较为公允的非控股企业价值纳入我们的分部估值中,上调目标价至509港元,对应18年39xPE,维持“买入”评级。

风险提示

1、对游戏及互联网社交的行业监管政策收紧,可能将会对公司游戏业务造成一定不利影响。

2、若网络广告业务变现不达预期,可能会对公司业绩及估值造成不利影响。(编辑:张鹏艳)