本文来自微信公众号“克尔瑞地产研究”,作者为杨科伟、俞倩倩。

5月15日上午,国家统计局公布了2018年1-4月全国房地产行业的各项数据:1-4商品房销售面积、销售金额较去年同期小幅增长,但整体增速持续回落趋势依旧。房地产开发投资额同比累计增速高位运行,增长后劲略有不足;得益于企业资金层面宽裕和高周转需要,新开工指标持续向好;房企拿地主要跟随政府供地节奏,土地购置面积增速保持着正负向小幅波动,整体楼市也在调控中谋求着新的动态平衡。

4月销售环比锐减20%且同比跌4% 前4月销售金额、面积累计增速持续回落

2018年1-4月份,商品房销售面积42192万平方米,同比增长1.3%,增速比1-3月份回落2.3个百分点。其中,住宅销售面积增长0.4%。商品房销售额36222亿元,增长9.0%,增速回落1.4个百分点。其中,住宅销售额增长9.5%。

CRIC点评

2018年4月,商品房销售面积、销售金额环比均出现20%左右的下降,同比去年面积微降4.1%,金额上涨5.8%,整体商品房均价依旧保持高位;从1-4月整体来看,面积、金额增速双双回落,调控效果逐步显现。从销售区域来看,东部地区的市场热度持续减退,成交规模降幅在不断扩大;而西部、中部、东北部虽然同比上升,但增速也都在出现了明显下滑,增长势头不可持续。

事实上,虽然数据层面显示市场降温显著,但值得关注的是,局部市场热度偏高仍是不争的事实。一方面,很多城市通过限制供应来控制成交规模,诸如西安、成都基本都处于库存见底,“无房可卖”的状态,另一方面,部分城市的房管局也采取限制备案套数等方式来为市场“降温”,以此保持成交数据的平稳性。在这样层层调控下,反映出的数据难免“失真”。

展望后期,销售金额、面积增速保持回落将是大概率事件,在调控政策保持稳定性的前提下,居民购房投资的乐观预期也将逐步恢复理性,且随着“刚需优先”等偏向性政策的实施,这类成交需求会缓慢释放,对市场也不会造成太大的冲击。

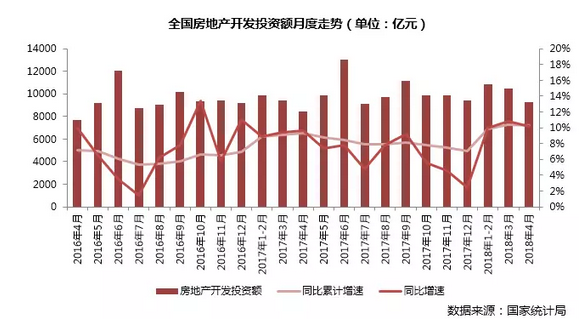

前4月开发投资额同比累计增速保持10%以上 后期仍将有望保持升势

2018年1-4月份,全国房地产开发投资30592亿元,同比名义增长10.3%,增速比1-3月份回落0.1个百分点。其中,住宅投资21331亿元,增长14.2%,增速提高0.9个百分点。住宅投资占房地产开发投资的比重为69.7%。

CRIC点评

4月单月,全国房地产开发投资额为9301亿元,环比下降了11%,同比上升10%,投资开发情况好于去年同期;从1-4月整体来看,开发投资额累计增速依旧高位运行,同比累计增速达10.3%,与1-3月不相伯仲。

之所以能保持较高的增速,一方面源于企业新开发意愿较强,得益于前期良好的销售,资金层面相对宽裕;另一方面,虽然目前调控层面依旧趋严,但“因城施政”的调控方针为许多三四线和高库存的二线城市带来了新的机会,房企也不断开始寻觅新的投资标的,因而开发投资额实现了稳步增长。

预计后期开发投资额有望继续保持增长,但上升空间并不是很大,一方面楼市去杠杆政策依旧,2018年我国将继续实施积极的财政政策和稳健的货币政策,金融监管层面未有放松;另一方面市场量价已成调控“标尺”,热销可能引来更严格限制性政策,政策不确定因素也会对房企投资产生一定的负面影响。

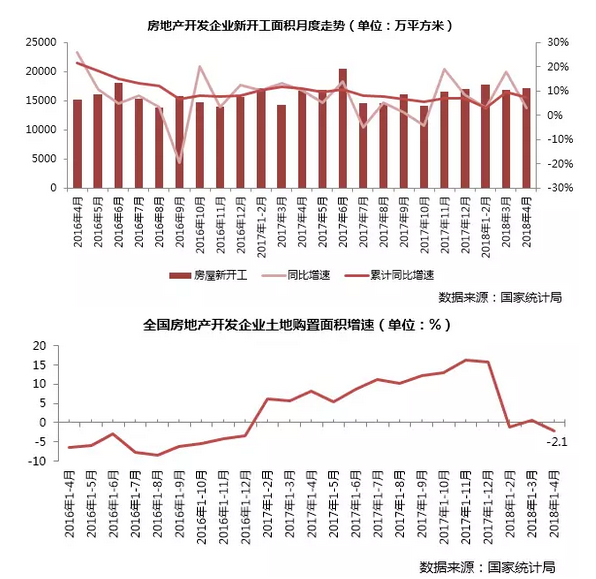

新开工保持去年下半年以来稳步上升态势 土地购置增速由正转负小幅波动

2018年1-4月份,房屋新开工面积51779万平方米,增长7.3%,增速回落2.4个百分点。其中,住宅新开工面积38079万平方米,增长9.4%。

2018年1-4月份,房地产开发企业土地购置面积5412万平方米,同比下降2.1%,1-3月份为增长0.5%;土地成交价款2391亿元,增长13.6%,增速回落6.7个百分点。

CRIC点评

4月,新开工面积达17164万平米,同、环比分别增长2.9%和1.8%,房企新开工意愿还是比较强烈的。究其原因,主要有以下几点:

一是开年以来部分城市的预售证审批有所放松,很多城市都在稳步推货,以上海为例,4月的商品住宅供应量达到了106万方,创调控以来的单月新高;在这样的背景下,许多房企也加快了周转速度、推货节奏,旨在加快资金的快速回笼。

二是业绩会刚过,房企2018年投资计划基本出炉,上半年算是企业资金较为充裕的时段,也为加紧工期提供了强有力的物质基础;

三是随着天气逐步转暖,北方部分城市也迎来了开工期,很多项目都在加紧项目开发进度,因而新开工面积有了显著增长,预计后期新开工总量仍有望保持稳步增长,增速将趋于平稳。

此外,2018年1-4月全国土地购置面积增速持续波动,再次由正转负,降至-2.1%。事实上,土地购置面积增速自2017年高位回落以来,一直保持着小幅波动,开发企业的土地购置面积基本跟随着各地政府的供地节奏。两会闭幕后,一二线城市也陆续公布了2018年土地供地计划,供地规模“松紧”不一,也客观上造成了企业拿地量的不确定性,预计后期全国土地购置面积增速仍将保持小幅低位波动。

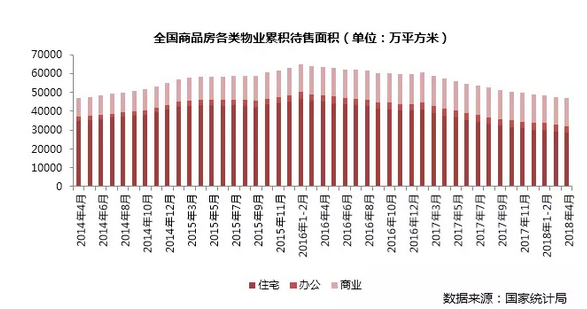

商品房待售面积降幅收窄 商业库存增加风险不容忽视

2018年4月末,商品房待售面积56687万平方米,比3月末减少642万平方米。其中,住宅待售面积减少645万平方米,办公楼待售面积减少24万平方米,商业营业用房待售面积增加75万平方米。

CRIC点评

2018年4月商品房的待售面积稳步下降,比3月末减少642万平方米,但因4月单月销售面积环比回落,导致了降幅的收窄,库存量仍处于下降通道过程中。得益于三四线的市场成交表现良好,住宅待售面积下降显著,较3月末减少654万平方米;对比之下,商业营业用房待售面积不减反增,基于存量基数大且销售困难,未来多渠道去库存的道路依旧漫长,销售的风险不容忽视。(编辑:肖顺兰)