地产行业,都流行这么一句话,规模是“今天的入场券、明天的利润”。但是经历过2017年的大规模扩张后,到了2018年,不少房企在发展规模的同时也强调效益的增长。

如不少房企提出了要走“效益”的路。近日,雅居乐也明确提出,公司将回归60%左右的稳健负债水平,在获取新项目时会坚守净利润率不低于10%的底线。

其实,在地产界,有这么一只股,去年毛利率创新高,达到29.7%,近五年净利率均维持在12%以上,2017年净利率更是同比增长36%至19.29%,这就是旭辉控股(00884)。

权益销售拖累估值

旭辉去年净利同比增加了72%,毛利率创新高,并成功晋升为行业15名,其估值本应可以更高。但是智通财经APP注意到,近年来,房企合作开发项目越来越多,但部分房企在统计销售额时并未剔除非权益部分,未能真实反映其实际销售额。目前,万科等大房企的平均权益已低于80%,而恒大的比重则高达95.7%。

而旭辉一直以来采取的合作模式拖累其利润表现,其销售权益比例一直处于行业较低水平,在2017年的销售额中,归属旭辉控股的权益比例仅为53%,比2016年的55%进一步降低。这也让外界质疑其销售金额的含金量。

有分析指出,旭辉在2012-2017年,销售金额虽然增长了近10倍,但是利润只增长2倍。因此虽然合作模式是旭辉规模发展的特色,但销售规模成功跨越千亿高峰的旭辉,其权益金额并不高。

2018年,旭辉控股的投资重点或将是在扩土储的同时更加强调增权益。

机构认可评级获提升

尽管旭辉的权益销售额占比较少,但是其合作模式仍是一把双刃剑,因为通过与其他房企合作,借力其资源优势,有利于旭辉迅速获取土地及进入新的城市,同时也有助于减轻资金压力、撬动杠杆,实现规模提升。

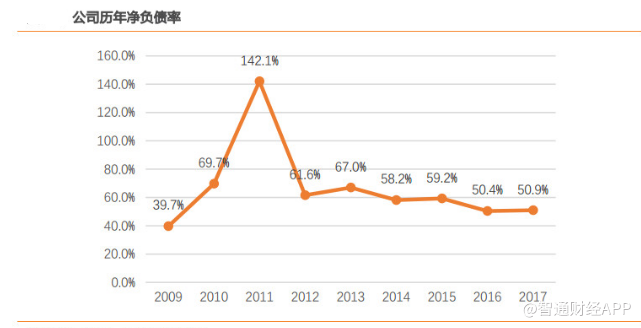

实事也证明,近年来旭辉在扩大规模的同时,保持了利润率和净负债率的均衡,财务数据稳健。

如2017年,旭辉的资产负债率由2016年的80.47%降低至77.42%。从旭辉目前的行业地位来看,约70%的负债率并不算高。此外,用于衡量企业动态财务能力的净负债率指标,2017年旭辉该指标为50.9%,如考虑永续债,净负债率为70%,因此,财务状况相对稳健。

良好的发展前景+稳健的财务数据,今年以来旭辉在评级方面收获颇丰。

4月13日,联合信用评级有限公司确认旭辉集团股份有限公司主体信用评级为AAA,评级展望“稳定”,成为旭辉境内主体获得的首个AAA评级。此外,旭辉又获得中诚信证券评估有限公司的AAA主体信用等级评定。

除了机构给予较高的信用评级,旭辉近来也频获机构调高市场评级及目标价。

如西南证券、东北证券、国信证券、中信建投四家券商机构接连发布旭辉首次覆盖报告,给予买入或增持评级。另外,中金公司将旭辉列入首选名单,目标价提升至8.85港元;海通证券更是将目标价上调至10.29港元。

伴随着众多机构首次覆盖及给予较高的评级,也使得旭辉在融资渠道反面有所作为。

今年1月份,旭辉完成发行3亿元美元的五年期美元债券;2月完成发行27.9亿港元的可转债。

紧接着,今年4月24日,旭辉又成功发行3亿美元的2年期债券,息率为6.375%,为同期可比同业中最低。

值得注意的是,此次发行获得了全球知名的投资银行高盛独家安排与全数认购,反映市场对旭辉的信心与旭辉的强大融资能力。

由此看来,旭辉今年境外融资比例进一步增加,融资成本有望继续下降。其实,旭辉自上市以来融资成本不断降低,2017年加权债务成本仅5.2%。

冲刺规模TOP8并不是喊口号

说了这么多,目前旭辉的规模已经在众房企内顺利跻身第15位,未来5年向3000亿元销售规模进军,并且最终进入行业TOP8。

目前公司财务稳健,在手现金充足,且通过近几次低息债券发行,旭辉的资金池得到进一步扩充,且现金流也将持续改善,在冲规模的路上可以轻装上阵。

有了冲刺规模TOP8的强劲目标,扩充土储将是旭辉2018年的工作重点。如2017年旭辉拿地面积超过销售面积的2倍,毕竟土地储备的进一步扩大有利于公司增加未来可售资源,成为公司冲规模的基础。

智通财经APP获悉,5月3日,旭辉以总价19.8亿拿下佛山北滘马村地块,楼面价9723元/平米。不到半个月,5月16日,旭辉再竞得江苏徐州地块,成交总价15.6亿元。

值得注意的是,2017年公司拿地以二线为主,占比76%,一线城市拿地占比17%,三线占比7%。要想挺近前十,旭辉需要进入到更多的城市,不能仅限于一二线城市,因此预计2018年旭辉会继续增加三线城市占比,进一步扩大布局区域以及调整土储结构。

从公司2018年的销售目标来看,前四个月已完成全年销售的近30%,鉴于大多数房企推盘集中在下半年,因为今年目标大概率会完成。

智通财经APP认为,过去的一年,众多房企都在喊千亿规模,未来几年,大家又纷纷卯足了劲,希望能跻身前十,从大环境上看,内地楼市政策及信贷正处于低位,道路异常险阻,竞争压力很大。但是鉴于旭辉过往的业绩表现,只要公司稳定落实其既定的第二个五年规划,实现TOP8的可能性还是存在的。

结论

从旭辉目前股价表现来看,尽管在恒指震荡期,该股也未见大起大落,相反,其港股通的持股比例还在持续上涨,截止5月16日收盘,旭辉的港股通持股比例由4月3日的5.82%上升至6.57%。

此外,截止到2017年底,公司已签约未确认收入金额800亿,同比增加129%,为未来两年结转收入的提高奠定了基础。

值得注意的是,随着第二个“五年发展计划”的到来,旭辉“房地产+”战略也全面开启,积极开拓新增长点,如在商业管理、物业管理、长租公寓、EPC(住宅产业化)、教育、工程建设和基金管理等方面拓展新的增长点。

想要提前潜伏内房股的投资者,可关注旭辉。