本文来自“Wind”。

牛气冲天的美元就如同是漫威电影复联3中的灭霸。美元追随美国国债收益率狂飙之际,新兴市场的非美货币死伤无数,令一些主要发展中国家本已经脆弱的经济前景雪上加霜。哈佛商学院教授Carmen Reinhart更是担心,“对于新兴经济体来说2018年可能比2008年更加难熬”。

行情数据显示,24种新兴市场货币中有23种下跌,只有港币还在死守,而MSCI新兴市场货币指数一度跌破200天均线。

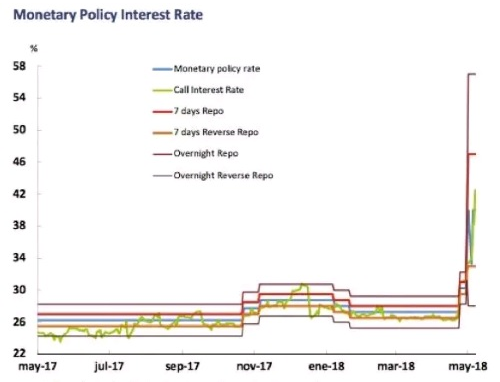

其中最受关注的是阿根廷比索。五月初以来,阿根廷遭遇外资流出,比索月初以来贬值20%,年初以来贬值三分之一。阿根廷央行连续加息三次,将基准利率从27.25%提升至40%,投50亿美元干预市场。这些举措仍未能挽回货币颓势,比索兑美元本周以来跌幅扩大7%。

继阿根廷比索失控般贬值之后,土耳其货币里拉也暴跌至历史最低。除货币暴贬之外,土耳其10年期国债价格也跌至历史新低,收益率当日暴涨91个基点,为2014年以来最大涨幅,触及创纪录的14.81%。

此外,印度卢比、巴西雷亚尔等新兴市场货币,自4月以来截至上周跌幅也高达5%。

在新兴市场货币中,香港是唯一一个没有巨大波动的,这背后也是花了大价钱砸出来的。本周,香港金管局在不足24小时内两度入市,共计买入110.69亿港元,上个月,香港金管局曾于4月12日至19日13次入市,通过买港元、沽美元操作,总计买入513.32亿港元。牢牢捍卫港币汇率。

资本逐利

后危机时代,主要发达国家央行的量化宽松货币政策给市场注入了大量流动性。发达国家主权债零利率甚至负利率,投资级公司债利差极大压缩。新兴市场债,成了为数不多的利差来源。

尤其是2013年以来,低波动的市场环境叠加新兴市场经济走出衰退,资金快速流入新兴市场,尤其是债市。

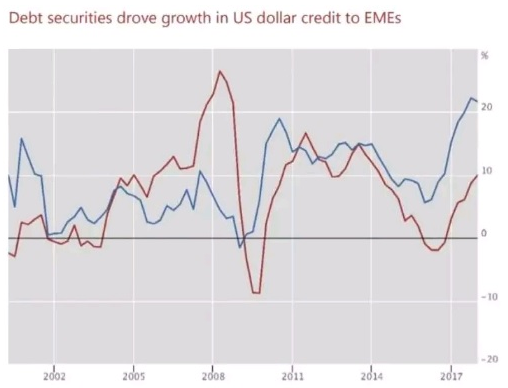

下图是美元债券融资(蓝)和含贷款在内的信用融资(红)增速。

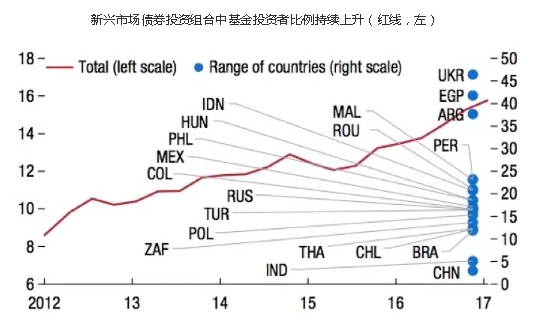

另外,从债券的投资者结构看,相对稳定的是银行、保险等长期资金。基金投资者相对短期,更容易受情绪影响。新兴市场基金投资者占比增加,从2012年的8%左右增长到2017年的15%。投资者结构的变化也会加大资金流动和市场波动。

下图是新兴市场债券投资组合中基金投资者比例持续上升(红线,左)。

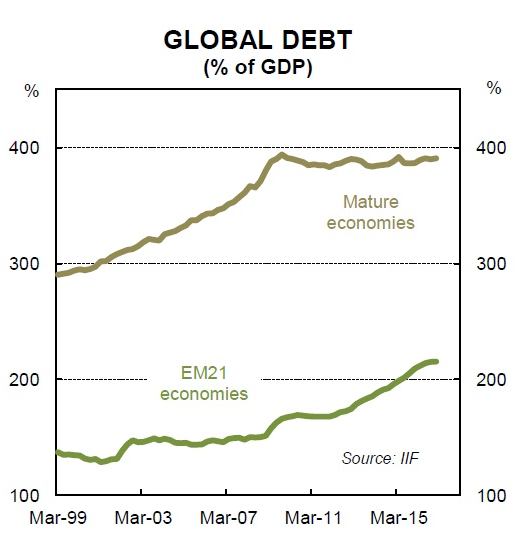

当资本市场环境宽松、融资成本下降,凡有能力者,当然要充分加杠杆。发达经济体占全球债务的大部分,但是从2011年开始新兴市场加杠杆速度远远快于发达经济体。当融资变得容易,成本和门槛降低,发行者很容易出现良莠不齐。其中信用较差的投资级以下债券比例达到40%。这其中,就包括了阿根廷去年发行的百年“世纪债券”。

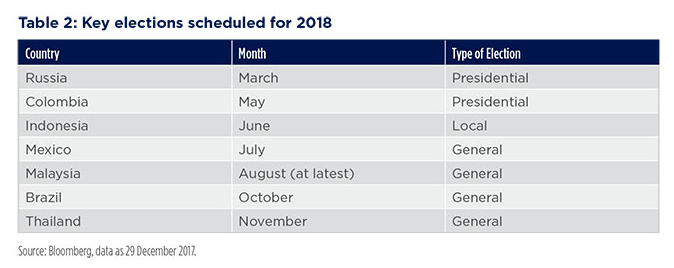

也不能忽视政治事件对资本市场的影响,今年政治事件较为密集。五月的马来西亚大选,实现了建国以来首次执政党轮替,下半年还将有墨西哥大选、巴西总统选举等。

我们的货币,你们的问题

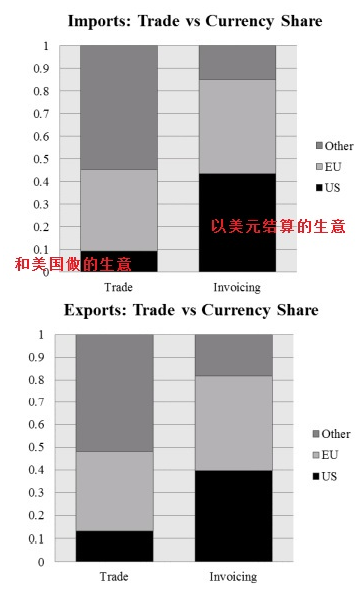

根据哈佛商学院的研究报告,全球40%以上的贸易以美元结算。而且发展国家总共持有2万亿美元债。美元拉升使得新兴市场股、债、汇都遭到严厉打击。“美元的溢出效应(spillover)超过以往我们的认知”,哈佛教授Gopinath表示。

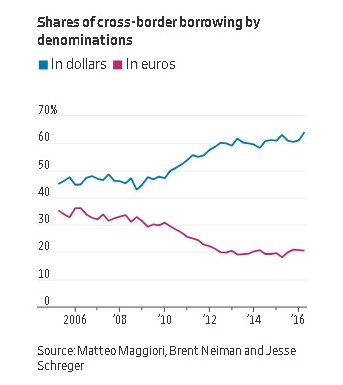

此外,美元在跨境借款中的份额已经从2008年的45%上升到现在的62%。这就是美元的“绝对特权”(exorbitant privilege)。

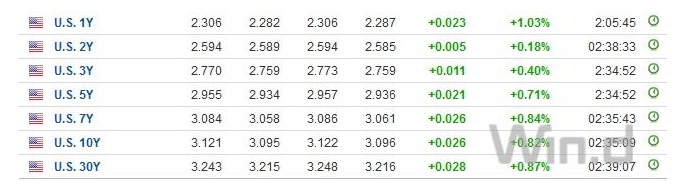

不管愿不愿意承认,美国货币政策的收紧确实会影响全球的流动性,从而带来风险重估。当美国10年期收益率达到3%以上,投资者都会考虑,新兴市场债相对吸引力还有多少。近期新兴市场货币贬值与美债收益率上升的紧密走势也说明了这一关系。

5月17日亚市下午,美国10年期国债收益率升至3.12%,续创近七年新高;两年期国债收益率升至2.59%,创2008年8月以来新高。

国际货币基金组织预测,如果美债10年收益率升破3%,则2018-2019平均每年新兴市场资金流入将减少400亿美元;如同时伴随风险厌恶情绪高涨,则资金流入可能减少600亿美元。

“即使我们关于全球经济增长势头将得以保持的预期正确,这对新兴市场来说可能也只是短暂的喘息机会,”Rob Subbaraman和Young Sun Kwon等野村分析师上周在一份报告中写道。“在我们看来,2018年第三季度,新兴市场会出现令人痛苦回撤。”(编辑:胡敏)