本文来自微信公众号“Kevin策略研究”,作者 KevinLIU。

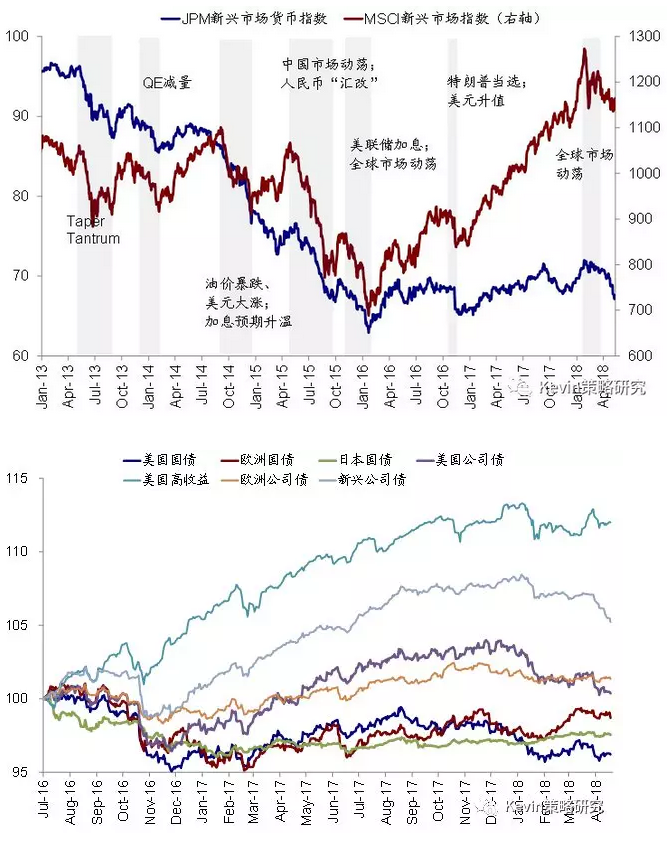

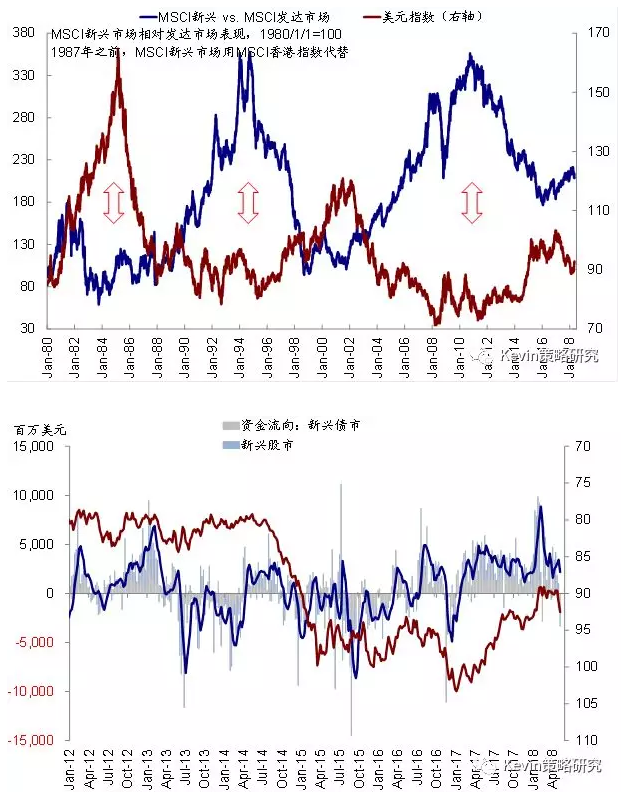

近一个月以来,随着美元持续走强,新兴市场资产明显承受压力,表现为汇率贬值、债市下跌、股市跑输发达市场、以及资金流出,其中阿根廷尤为明显。上周,我们观察到在新兴债市已连续3周资金净流出后,新兴股市也出现净流出,这是2017年末以来的首次,也是2017年8月以来最大的单周流出。尽管从历史经验看,资金流向更多是市场的同步甚至落后指标,但短期股债资金均流出依然值得我们关注。就此,在美元和利率短期维持相对强势、贸易摩擦风险挥之不去的背景下,结合近期资金流向的最新变化,我们在本文中进一步对新兴市场的影响做出分析。

近期强美元下,新兴资产短期面临一定压力,特别是部分“脆弱”市场

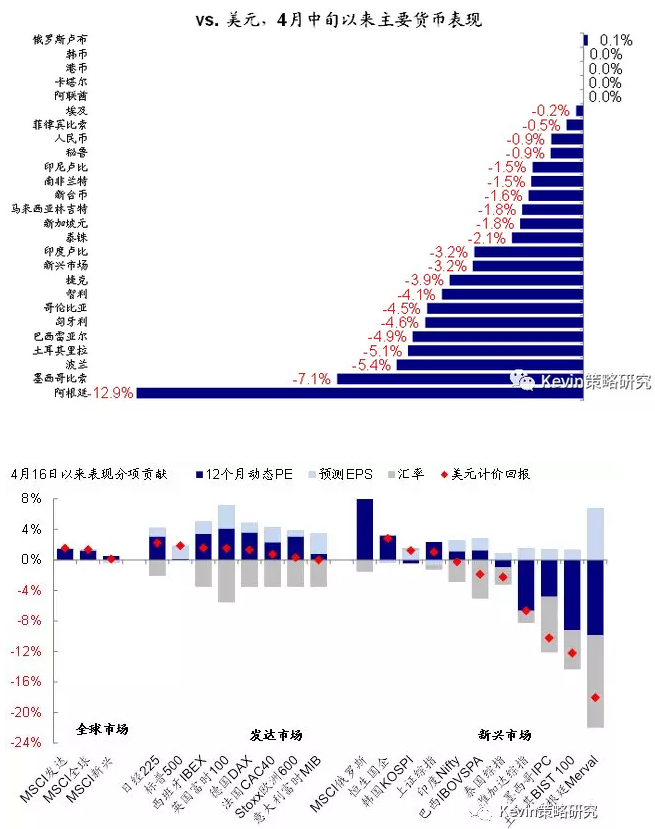

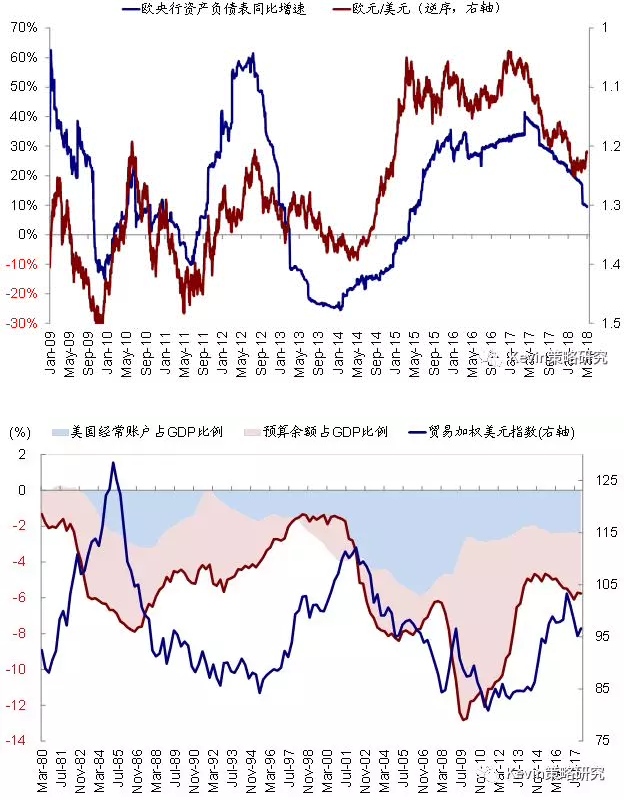

4月中旬以来,美元快速走强并一度突破93的年内高位,升值~4.5%,其背后主要原因是:1)近期国际油价大幅上行推升美债利率(一度站上3%)下,美德利差扩大至多年以来的高位;2)美联储加息预期升温而欧央行则按兵不动使得原本收敛的“货币政策差”有所扩大;3)一季度欧洲数据明显偏弱导致美欧“经济增长差”反而逆转。

一般而言,从短期市场表现经验与规律看,美元走强下,新兴市场资产往往承压,欧洲日本则因本币汇率贬值而相对受益,此次也不例外。

短期而言,如果美元继续维持相对强势,则新兴市场资产仍有可能面临一定压力,其影响传导路径主要通过情绪和资金流向。

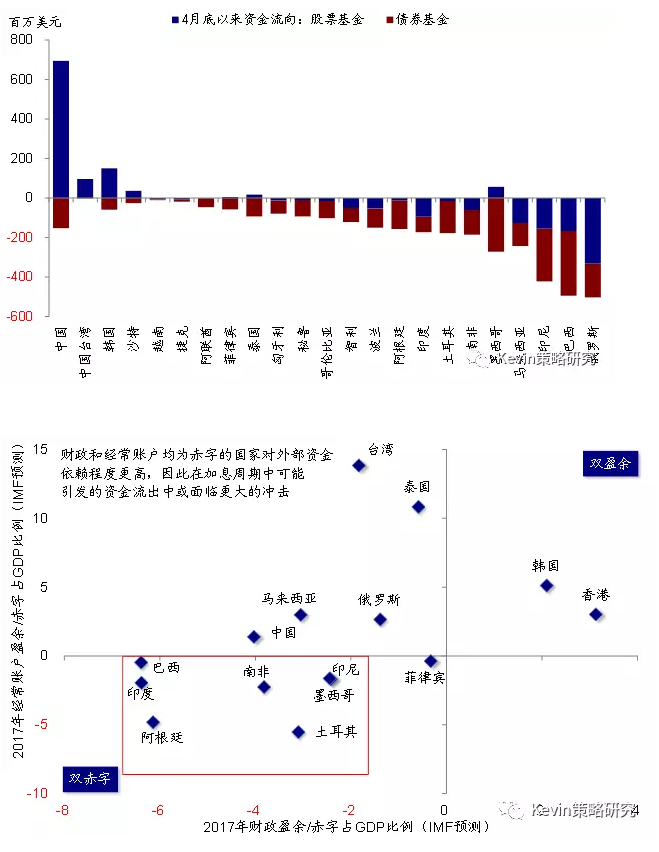

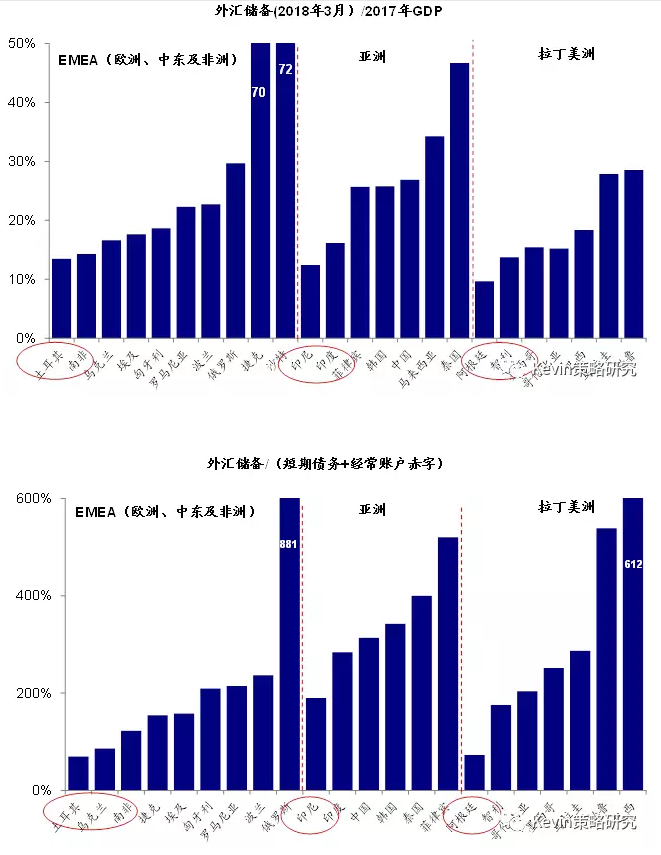

这其中,部分基本面相对“脆弱”的市场如阿根廷和土耳其可能面临更大的风险敞口,实际上这些也正是近期资金流出较多和市场跌幅最大的市场。具体而言:

经常账户和财政“双赤字”的市场。

外汇储备对短期外币借款和融资需求覆盖不足的市场。

对美国贸易敞口较大的市场。

但中期而言,整体新兴市场基本面依然稳健

虽然短期新兴市场资产在强美元背景下已经承受明显压力、特别是部分基本面本身就“脆弱”的市场在外部环境变化背景下问题会更为凸显,但我们并不认为这意味着整体新兴市场自2016年才开启的经济基本面、股市表现、以及资金流向相比发达市场领先优势的终结,主要是由于当前整体新兴市场基本面相比2013年的TaperTantrum已明显改善、较2015年和2016年初也更为稳健有韧性。具体而言:

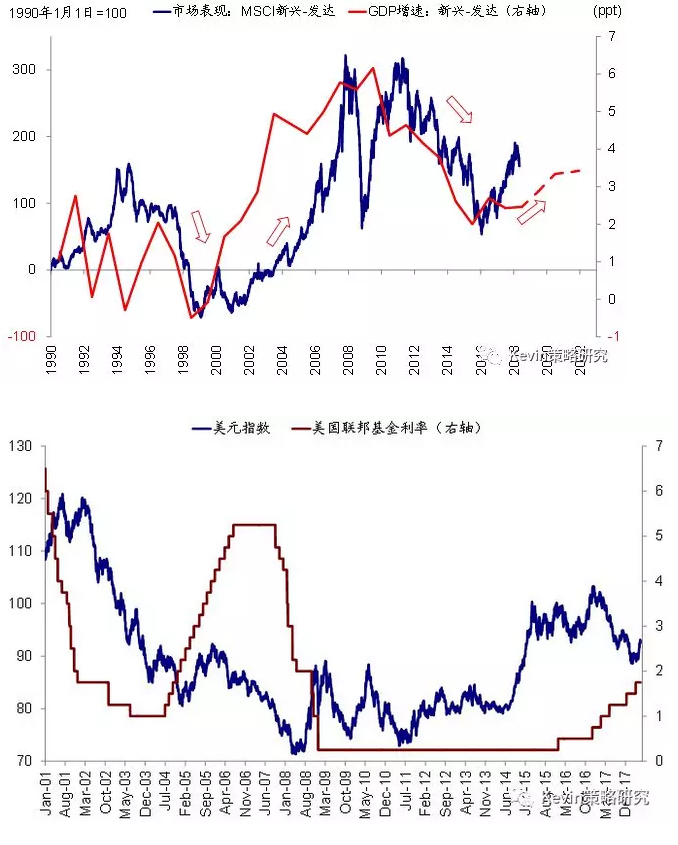

► 首先,当前美元的走强可能更多是中期弱势下的阶段性反弹、而非趋势逆转。

此外,美联储加息也并非美元走强的充分条件。

► 其次,新兴市场基本面的改善、特别是与发达市场之间不断扩大的“增长差”是支撑市场相对表现和资金流向更为核心的变量。

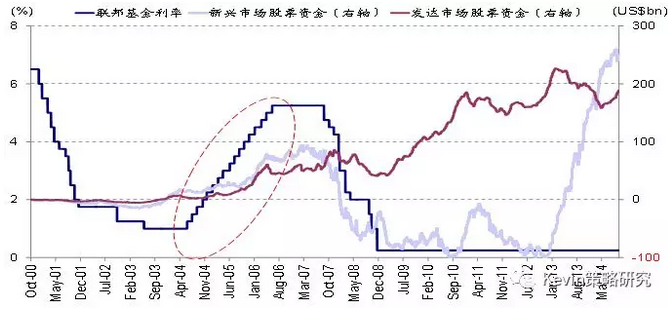

不过,短期而言,在6月FOMC会议前,美元不排除仍可能得到一定支撑、叠加利率中枢存在上行空间。从资产配置角度,我们建议战术性的平衡海外配置组合中对新兴市场股市的配置以防范扰动(但依然维持超配),同时降低对新兴债市的配置比例。

(编辑:刘瑞)