智通财经APP获悉,花旗再调升腾讯(00700)目标价,由488元调升至524元,重申“买入”评级。

报告中称,由于季节性因素和强大的产生收入能力,腾讯今年首季收入增长超过预期,收入同比提高48%,手游收入也有68%增长。数字订阅收入的稳步增长亦也来了规模效应,令增值服务利润率好于预期。

另外,公司管理层再次对个人电脑用户转向手游和PUBG Mobile《绝地求生》延迟产生收入对手机游戏增长的影响保持谨慎。

展望未来,该行相信,将受惠于订阅业务持续强势、Moments广告收入逐渐上升以及Fortnite PC即将推出、微视影片应用吸引用户参与、及云端业务、金融服务的长期机会,腾讯的盈利增长能力依然保持不变。该行又称,腾讯作为一个以产品为中心的科技公司,收入可能会受新产品发布和产品寿命周期的影响。不过,该行对腾讯的执行能力及谨慎的思考方式仍有信心。

该行调高腾讯2018年收入及每股盈利预测4%及7.7%,同时预期电脑游戏收入今年第二季将按季下跌8.8%,同比则跌5.4%至128.6亿人民币,手游收入203亿元人民币,按季跌6%。

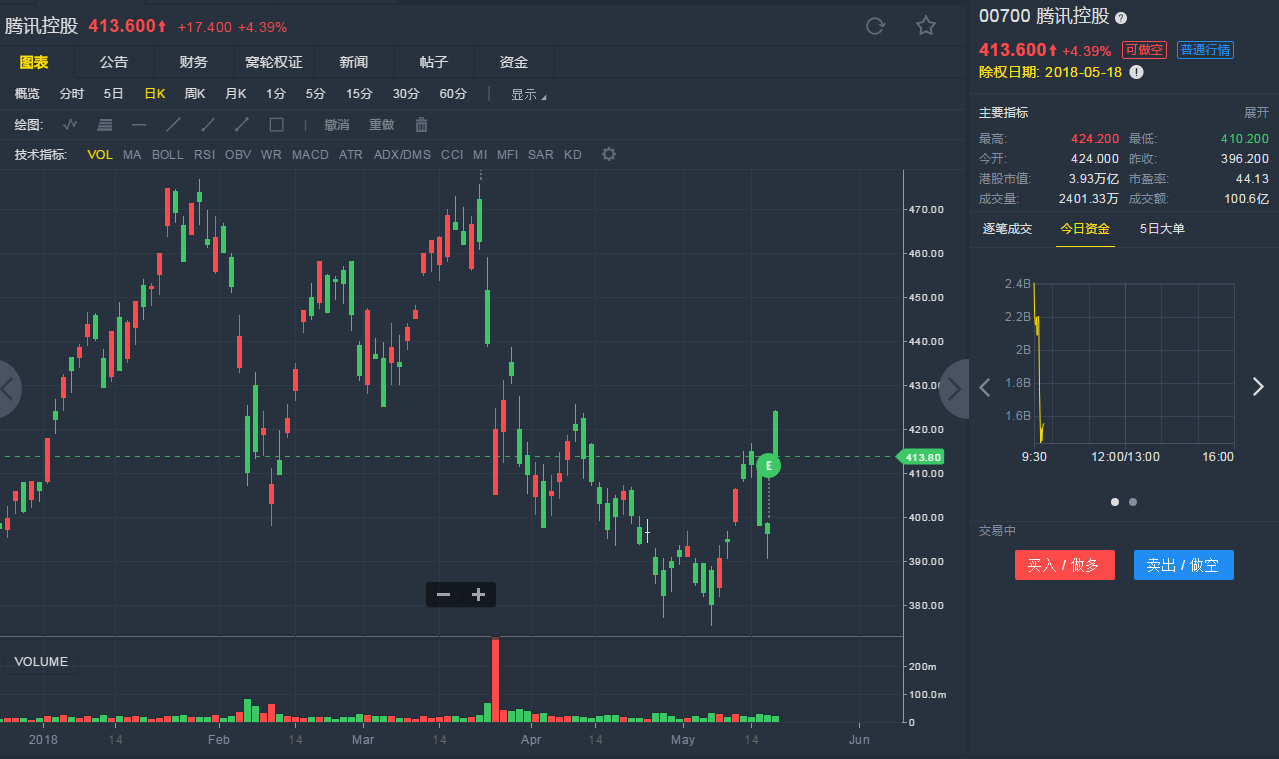

截至5月17日9:46,腾讯控股涨4.39%,报413.6港元。

行情来源:老虎证券

行情来源:老虎证券