房价问题应该能排上国人心头第一大痛,因此屡屡不见太大成效的调控政策,更是成了国人调侃的主要话题。

1978年前,我国居民住房一直按照福利分房政策解决,直到1978年理论界提出了住房商品化、土地产权概念,而1987年11月26日,深圳市政府的公开招标出让住房用地,打响了国内土地第一拍,标志着土地使用制度发生根本性变化。

1992年,国内地产迎来转折,当年商品房全年销售额增长80%,房地产公司增加2倍。93年全国商品房开发投资更是同比大增143.5%,新开工面积增长达到了136%。时任总理调查发现海南房地产市场已经失控,市面上已有大量烂尾楼和银行坏账出现,于是下令停止银行贷款,政府开始第一轮紧缩性宏观调控,之后整个房地产业由于融资渠道受阻,发展步伐大幅减缓。

1998年7月,一则《国务院关于进一步深化城镇住房改革加快住房建设的通知》重新叩开房地产快速增长大门,在全国被要求停止住房分配后,房地产投资进入亢奋状态,地产业成为经济支柱之一,此后2000年房企上市禁令到期,更是为房企打开了资本市场大门。

由于2002-2004年房地产出现过热苗头,2002年后房地产宏观调控全面展开,受“831大限”政策影响,2004年的新开工面积增长率大幅下降,然而2004年的房价却上涨了17.76%,远超居民收入增长速度。

之后2005年是地产史上首个大举“宏观调控”之年,政府先后出台调整土地供应、调节市场、信贷结构和开征交易税费等措施,即使这么多政策调控下,2007年仍有天价“地王”频频出现,稳房价其实并不理想。

2008年的国际金融危机爆发,使得政策开始转向刺激住房消费,推出信贷支持、增加保障房供应和税收减免政策,房价大涨。

紧接着又来到遏制房价上涨的阶段,2010年4月,“史上最严调控”在“两会”之后拉开序幕,在土地供应、市场结构、税收和信贷调控基础上,全面祭出限购措施,房地产过热势头得到暂时限制。

之后便是大家比较熟悉的“稳增长”和“去库存”政策诉求下,限购限贷放松、信贷支持加强和税收减免,使得2015-2016年一二线房价暴涨,等到2016年国庆期间“十城限购”政策骤降,一二线房价迅速被泼了冷水。

此后在销售数据持续下滑,房价也得到一定稳定后,地产故事似乎要告一段落了。然而近期各地高频发布调控政策,但政策明显又分化迹象,令笔者深感地产故事并没不会简单地重复上演。

调控已告别一刀切时代

削弱房地产投资属性是主基调,调控一刀切时代正远去。智通财经APP了解到,2018年5月才走至中旬,就有多个省市再发楼市调控政策,数据统计各地发布的调控政策数量已经超过115个,仅4月份多达33个,但调控政策并不是一味地紧缩。

各地政策发布多围绕削减商品房投资属性。如东莞取消首次备案 180 天后可累计上调 5% 的规定,销售价格一经备案不得增长;佛山则避免夜间开盘或销售,严禁人为制造销售紧张气氛,过分宣传和渲染楼盘热销情况,对违法违规行为可暂停网签;海南网签备案后则不许再对合同价格、签订时间修改;江门取得预售许项目需在规定时间内一次性公开全部房源;近期,住建部、财政部、央行和公安部明确规范住房公积金提取政策,防止提取住房公积金用于炒房投机。

据了解,继西安、海口、三亚、长春等十个城市之后,近期住建部就房地产市场调控问题约谈成都、太原两市政府负责人,住建部强调要坚持房地产调控目标不动摇,但同时表示要增加有效供给,支持刚性需求。

3月以来,各地政府开始适度加大市场供应,加快了预售证的审批,长沙、重庆、上海、武汉等多地房企项目批量入市,其中不乏一些备受关注的豪宅项目。

同时,各地人才新政正在提升各省市地产的边际需求。智通财经APP了解到,2017年2月起,西安、成都、武汉等25个二三线城市纷纷出台人才引进措施和落户优惠政策,开启了“抢人战”,目前25城已出台41次人才新政,并且有补贴力度加大迹象,西安、郑州等城市更是出台“零门槛”落户政策。

2018年,人才政策在重点城市蔓延,已经形成了可观的示范效应,人才政策逐步向非重点城市扩散,对需求形成边际支撑。

资金面压力并不小,但正渡过最惨的时期。据了解,自2017年以来,北上广深四个城市房贷利率均出现大幅度上调。2018年4月,一线城市中上海首套房贷平均利率最低为5.13%,其余的依次为北京(5.36%)、深圳(5.46%)、广州(5.51%),同比分别上涨15.28%、18.06%、22.70%、22.99%。

但从18年1月以来月均涨幅的0.04个百分点,相比于2017年下半年月均涨幅接近1个百分点有大幅减缓,因此资金面对于需求端的压制将迎来缓解。

总体来看,随着下半年重点城市供给改善,需求有一定边际支撑以及资金面压制减弱,地产行业并不是完全没有机会,而目前销售数据已有一定动静了。

2018年的房企销售依旧乐观

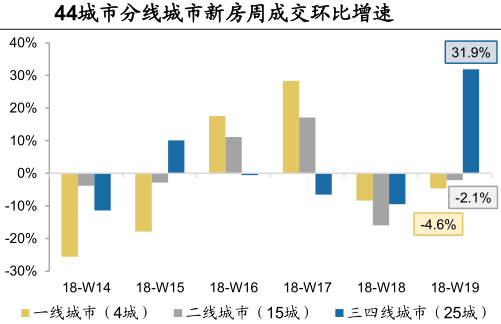

以价换量基调下,近期地产销售数据正在好转。智通财经APP了解到,最近一周44个城市商品房成交面积环比上升9.6%,其中一线、二线环比下降4.6%、2.1%,而三线城市在低基数下大幅上涨31.9%。5月上旬整体虽同比下滑10.5%,但降幅较4月有收窄迹象。

并且,目前高频成交数据由于成交网签备案滞后较为严重,成交数据也有一定滞后,所以近期成交数据变化趋势是主要关注点。

同时,房企此前总体销售规模也非常可观。智通财经APP了解到,2018年1-4月,TOP100房企总体销售规模达到了2.65万亿元,同比增长28.5%。

截止4月末,碧桂园和恒大的销售规模都已超2000亿元,万科、保利和融创的销售规模也都突破1000亿元。TOP50房企门槛提升幅度最大,较2017年同期增长48.4%,TOP100房企销售金额入榜门槛达到了45.3亿元,整体销售规模非常可观。

综合来看,在部分城市限售、限价政策调控持续的背景下,未来将会有更多持货观望的房企选择以价换量,加速项目入市以确保全年业绩销售目标完成,未来房企推货数量或将再迎高峰,而本轮供给端调控(融资从严、预售证监管和土地调控)导致资源正快速向龙头集聚,因此像恒大(03333)、碧桂园(02007)这样的龙头企业,未来依旧有关注价值。

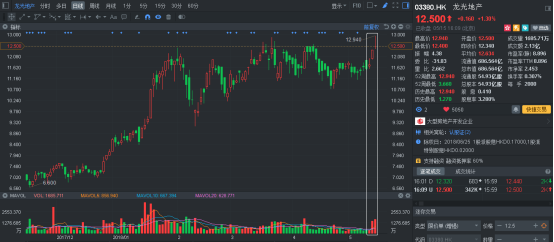

而近期量价齐升的龙光地产(03380),在行业形势回暖和大湾区实际发展计划公布刺激下,或许能突破长久以来的横盘走势。

行情来源:富途证券