本文选自“虎嗅网”,作者李赓。

这是一次关系到未来中国半导体行业发展的“合作”。

上周,一则简短而“有力”的消息传来,ARM中国合资公司已于4月底正式运营,中方投资者占股51%,ARM占股49%,这家新公司将接管ARM在国内的所有业务。考虑到上个月国内因为某兴事件才全国沸腾了一番,此时开始正式运营,可谓一个“完美时机”。

那么究竟全球半导体“隐形巨头”ARM为什么会接受中资注入、成立合资公司?这件事对于中国的半导体行业来说又意味如何?今天我们就来简单聊聊。

合资的6个实际情况

1、“中资”注入确有其事

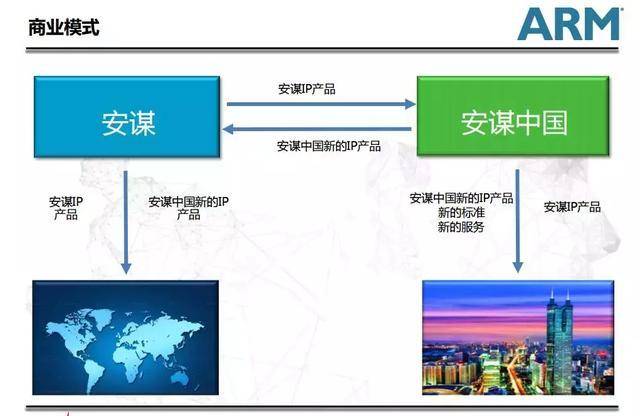

ARM中国分公司,之前为ARM英国母公司独资,通过“中资注入”,已经变为合资公司。双方持股比例为:中方 51%、ARM 49%。

2、ARM中国和ARM母公司的新关系?

ARM最关键的相关专利,均集中在ARM母公司手上,被注资的ARM中国分公司没有直接拥有这些专利的所有权。据作者了解,ARM中国原有的高层都是华人,而且都服务很长时间,团队相对稳定,估计注资将不会影响ARM中国的实际运营。

但之后与中国相关的所有业务,将由ARM中国来开展,中国合资公司将“自负盈亏”。

另据虎嗅从知情人士了解到的情况,未来ARM中国方面研发的技术产权将留在合资公司。

3、新ARM中国的公司目标

只要打开ARM中国的新首页,你就会看到这样两段话:

“安谋科技(中国)有限公司依托ARM世界领先的生态系统资源与技术优势,立足本土创新与中国合作伙伴共同成长, 安谋科技(中国)有限公司致力于成为中国集成电路核心知识产权开发与服务平台,支持并推动中国电子信息产业的高速发展。”

“作为ARM公司在中国IP业务的总部,安谋科技(中国)有限公司将向总部设在中国的合作伙伴开展集成电路知识产权(IP)的授权与技术服务;并结合中国市场需求自主研发基于ARM技术的IP与标准,赋能中国智能科技创新。”

4、ARM中国已经正式开启招聘

ARM中国的新网站已经添加了官方的社会招聘入口,并且是应届、实习、社会三大渠道同时招聘。其中规格最高的社会招聘,一口气列出了37个职位,涵盖了CPU、GPU、IoT、软件等多个方向。

5、并非“ARM mini China”

在之前的诸多报道中,有一个“ARM mini China”的代号被经常提起,甚至有媒体称它为新公司的名称,但这些说法都是不对的。

虎嗅从知情人士处了解到的真实情况是:“‘ARM mini China’(ARM独立的小中国分公司)肯定不对,只是曾经提过‘China mini ARM’(中国的小ARM)。”

6、无论合资是否成功,ARM都对中国市场“势在必得”

“中资注入”并非ARM进军中国的“起点”,ARM已经在中国做了一系列部署,合资只是顺水推舟的一件事。

说完6个必须了解的情况,我们再来详细说下ARM早已启动的“中国野心”,以及这一事件的意义。

ARM“中国布局”早已启动

虽然ARM在中国相当低调,但ARM在中国的很多“动作”,实际上都能在公开资料中找到。

以此次将被注资的ARM中国主体为例,其正式名称为“安谋科技(中国)有限公司(下文简称‘安谋中国’)”,2017年9月更名之前叫“安谋电子科技(深圳)有限公司”。不过目前其各种工商注册信息中,“中资注入”的事实暂时还没有体现,股东方面依旧是ARM母公司:ARM Limited。

除了名字加入“中国”之外,ARM在中国的“布局”还包括另外3个方向,包括孵化器、投资管理平台和产业基金。

孵化器方面,牵头的公司是“北京安创空间科技有限公司(下文简称‘北京安创’)”,北京安创通过投资的方式在上海、深圳、南京、重庆、合肥建立了另外5家“安创空间”子公司。而在北京安创中实际扮演大股东身份,同时还是另外5家“安创空间”实际控制人的杨宇欣,目前是中科创达的员工,再之前的职位实际上是ARM亚太区移动计算市场经理,负责亚太区相应的推广工作。

特别需要注意的是,整个孵化器的覆盖动作从2015年下半年已经开始,随后在2016、2017年被持续推进。相应的“安创孵化成长营”活动早在2016年中就开展过,出现在这个营当中的国内创业公司也包括了深鉴科技、Perception、西井科技等一批明星。

然后是投资平台,核心的公司是“深圳安创科技投资管理有限公司”,其同时是另外4家公司(深圳安创股权投资、宁波安创成长、宁波安创供应、宁波安谋投资)的法人代表,这4家公司中最早的成立于2016年中,有两家在2017年9月同时成立、最后一家在2018年3月成立。

最后是基金,早在2017年初,科技部官网就官宣了一支名为“厚安创新”的基金的建立,其中投资方除了ARM,还有中投公司、丝路基金、新加坡淡马锡、深圳深业集团、厚朴投资,另据媒体报道,该基金的规模为8亿美金。

鉴于这些动作从2015年开始就已经开始进行,而且整体进展在此次合资之前已经趋于完善,可以看出ARM早就对中国市场“有所图谋”。

当然,仔细看的话,还是能看到一些与此次合资相关的“蛛丝马迹”,假如我们用2018年画一条分界线,上文提到的这一堆公司中,只有2条公开信息更新:

安谋中国在今年1月份备案了一个全新的网址“armchina.com”。另,ARM目前在全球范围内并没有给国家设立专门网页的“传统”。(目前该网站已经开始向社会招聘)

ARM在国内的3家投资平台公司,深圳安创股权投资、宁波安创成长、宁波安创供应,今年3、4月都进行了注册资本变更,变更之后注册资本综合达到16.1亿元。大概率与中资注入相关。

从ARM中国的一系列中国化时间来看,这次合资时间并不是由某兴时间刺激所导致,而更应该是ARM和中国之间一个既定的计划。

依靠商业和生态驱动的ARM

ARM在全球半导体行业中影响巨大,这一定程度上与ARM属于RISC(精简指令集)架构路线相关。RISC与英特尔主导的x86为代表的CISC(复杂指令集)架构路线相比,天生就比较高效。(目前经过多年的发展,RISC路线的指令集也得到了不断的扩充,极限性能也有所提升)

另外一个ARM被很多人所熟知的是它的IP(知识产权)销售商业模式——ARM只做芯片设计,和设计授权这一件事。

一般来说,芯片行业拥有非常多细分的环节,这些环节又会对应非常多的公司。其中极少数公司(最好的例子还是英特尔)选择将尽可能多的环节掌握在手中,从芯片的设计、到芯片的制造、再到芯片的销售(但英特尔在芯片之外还是参与了非常多半导体的生态系统,甚至一手打造了PC的生态系统)。剩余大多数都倾向于选择其中一个、或者数个环节,争取在这些小环节中获得自己的优势和话语权。

而ARM瞄准的,就是处理器的设计环节,更准确地说,是ARM自家“Advanced RISC Machine(高级精简指令集机器)”架构的设计工作。这些设计工作最后转化为芯片源代码。ARM可根据用户的需求、能力向他们分别出售处理器指令集架构授权,或某个处理器IP的源代码和微架构设计的知识产权使用权。用户可以根据ARM架构授权规范自己设计处理器,也可以在ARM提供的处理器IP基础上添加其他外设IP以及自己设计的IP,再经过仿真综合布局布线等工作,最后送到晶圆厂将这些芯片生产出来。

这一套体系有几个关键的优点:

ARM不负责最终的产品制作和销售,风险较小;

ARM灵活的授权模式增加了厂商的灵活度,变相降低了厂商进入生态的门槛;

ARM只需要专心推进指令集、微架构相关的核心技术;

ARM的授权机制,保证了整体生态的秩序,维护了软硬件生态的良好兼容。

也正是上面这一系列优点,让ARM在一众RISC架构路线的指令集架构中脱颖而出,并且以一个极小的体量数次在细分市场中战胜了英特尔这样的巨人。

另外还有一点值得特别提一下,虽然2016年7月ARM已经被日本软银集团收购,但事实上这并不是ARM第一次收到收购要约,早在2010年,苹果就曾表示要以85亿美元的价格进行收购,只不过最终ARM董事会选择了拒绝,理由也很简单:

苹果自己有生产ARM处理器,苹果收购的理由就是要消灭竞争对手,而ARM不希望这样子的事情发生。

正如一位半导体业内人士给虎嗅做出的说明:你就把ARM想成一次众筹,这些生产和使用处理器的厂商就是给钱的,而ARM筹到了这些钱就去研究下一代更强的技术和产品,然后再去收厂商们下一轮的钱。

在这种模式下,驱动整个ARM体系不断往前的,不再是一个厂家,也不是一项技术,而是一整个生态,以及背后的商业价值。重视商业价值的力量,这也是ARM会推进这次合资的一个重要原因。

国内现有的半导体生态状况

在中国半导体技术的发展历史上,“独立自主”这4个字被强调过无数次,最终凭借中国人的勤奋,实际上还是拿出了不少“可圈可点”的产品,其中有两个系列是既造了芯片,同时又在努力打造生态的:一个是中科院计算所的龙芯、一个是江南计算所的申威。

需要特别指出的是,这两个系列的芯片的指令集并非“无中生有”,其中龙芯采用的由MIPS指令集自我改进出来的LoongISA指令集、申威采用的是DEC Alpha指令集。前者最终还是向MIPS购买了指令集的授权,后者的指令集专利其实已经过期。

在整体半导体产业相对落后的情况下,龙芯和申威还是在各自的领域取得了不错的成果。龙芯持续迭代,虽然没能进入消费市场,但也上了北斗卫星。申威最新的旗舰则被直接拿来打造成了全球最快的超级计算机“神威·太湖之光”,并且因为其架构和设计方面的优势,还在很多环节击败了国外英特尔等巨头构建的超级计算机。

可惜的是,这些“突破性”的产物并没有办法凭借一己之力打造生态系统。以龙芯为例,其最早曾和微软合作,提供过微软最精简的Windows CE的支持,而后又转向Linux的生态圈。在2016年底其最新的“龙芯3A3000”处理器发布之时,龙芯CPU首席科学家胡伟武曾在文章描述了这颗芯片的主要用途:“以政府办公为代表的事务处理”。

而更加专用化的“神威·太湖之光”超级计算机则要好上不少,毕竟能用到超级计算机的应用场景,也就不怎么在乎再为这个应用开发、改进一款软件了。但反过来说,申威处理器也的确不怎么可能被应用到消费级市场当中去。

公允地说,不论是龙芯,还是申威,虽然硬件方面已经有所进展,但在软件生态上,都存在不小的“坑”。这种结果其实也不难找原因,一边是做完硬件做软件的工程师,一边是全球性生态、到处都是程序猿。

回望处理器架构中“两大巨头”x86和ARM,他们的成功都相当“复杂”:要有‘Wintel’、“AA”这样亲密的软件端战友、要能够吸引足够多的开发者、要能够不断随时间提升硬件水平,最终这些因素会形成一个生态。生态的优劣将直接决定一款产品、甚至是一家公司的生死。

另外一个关键是时间,还是以x86和ARM为例,x86起步于上世纪70年代,不仅是计算机浪潮最早的参与者之一,同时也参与了最早的处理器生态建设。ARM的崛起也很“顺理成章”,当年CISC架构路线处理器不断发展,但同时也暴露出来能效比不高、无法小型化的问题,众多的移动端设备急需ARM来解渴。

相比之下,中国目前的半导体体系,甚至是未来相当长的一段时间里,都很难遇到并且把握住这样的机会。

“中国ARM”的真实意义?

羡慕但是又不只是想跟随——这估计是中国半导体科研人对于外国“Wintel”、“AA”这种比较完善体系看法的最好概括,正如龙芯CPU首席科学家胡伟武自己写的那样:“当‘马仔’,是难以实现中华民族的伟大复兴的“中国梦”的。”

说是不安全感也行,说是希望核心技术想要独立自主也行,这种情绪实际上对ARM来说有着致命的吸引力。因为ARM想要的,并不仅仅是中国的市场。——更重要的是,ARM想要在中国成为主流半导体处理器架构,并让中国成为ARM全球的下一个生态支撑点。

事实上,2017年底的行业会议上,邻国印度就将RISC-V指令集定为了“国家指令集”。前者是一款开源的指令集,因为“不收知识产权费用”的优点也吸引了不少公司参与。

“国家指令集”这个做法也有深意:集中珍贵的半导体人才,集中攻壳一种指令集下的处理器研发,虽然不同项目容易构成直接竞争,但对于上层生态来说,吸引力就大了不少。不过截至目前,印度方面还没有太大的进展传出,一定程度上与RISC-V指令集开源但同时难度较高有关。

这个时候我们再反过来看目前中国的状况,不仅没有主导性的指令集架构,而且大家都想要发展“自主”的处理器技术。但限于半导体厂商的技术保密和软件生态的薄弱,中国一直无法进入生态良性循环。相反ARM所采用的是知识产权授权模式,所以国内客户跟国外用户一样,只要给钱就能拿到芯片的源代码,只要有能力就可以拿架构授权自主开发处理器。

于是乎,中方给ARM中国注资就变成了一个最优的变通方案:ARM依旧拥有现有处理器知识产权的所有权,ARM中国合资公司排他性拥有ARM在中国的市场,同时合资公司将开发自主的ARM兼容处理器和其他IP,并拥有其产权。

不同于过去的一些合资只是卖现有甚至是过时的技术,或者在其他地方没有市场的产品,ARM中国合资公司开创了面向未来的合资新模式。

随之涌向ARM的,将会是一大批世界最勤奋的半导体工程师,以及全面、国家牵头的资金支持。当然,ARM最想看到的还是国内ARM应用遍地开花,甚至是国内贡献出更多有利于ARM发展的新核心技术。

而对于中国来说,这个方案的好处也非常明显——将中国半导体市场的红利,从全部流向国外,转为一部分留在国内。

这不仅仅是钱的事,还包括人才培养、半导体生态建设等多个方面。例如,目前ARM中国的新网站已经添加了官方的社会招聘入口,并且是应届、实习、社会三大渠道同时招聘。其中规格最高的社会招聘,一口气列出了37个职位,涵盖了CPU、GPU、IoT、软件等。

“招聘并且使用本地人才”应该也是中资注入的一个附属条件,因为数量不算太多,这一批岗位的主要目的是负责国内具体项目和客户的对接工作,当然也有可能进行一定的专利技术研发,他们将近距离观察到ARM的技术储备和经营方式,绝对算一次非常宝贵的学习机会。

在有学习先进技术的机会,的确应该暂时把民族情绪控制一下。

写在最后:谁都不能没有中国

在整体中美经贸、技术大对抗的大环境下,ARM能够和中国达成这样的合作,是极具里程碑意义的。

事实上,半导体领域正在有越来越多的行业巨头“跑步冲刺”进中国,以前一阵子一众台湾半导体制造业公司进驻南京为例:台积电带来了16nm制程的12英寸晶圆厂、欣铨带来了成熟的半导体测试封装技术、ASML直接进驻南京提供光刻机全方位服务等等。

为什么会出现这样的趋势?原因很简单:这些公司都害怕错过中国。

在持续“超速发展”的半导体行业中,抢夺市场与技术一样重要,尤其还是在摩尔定律持续逼近、半导体巨头之间互相渗透、跨界竞争越来越激烈的时候。

这也算是中兴事件之后,商业驱动的半导体业给出的一份答案——尽管先进技术有禁令,但是面对同时拥有市场和发展决心的中国,没有哪家科技公司能视而不见。(编辑:庄禾晴)