随着国内天然气消费量继续增长,今年以来,港股燃气板块整体上延续去年的涨势。不知不觉,中裕燃气(03633)年初至今已经偷涨近50%,中国燃气(00384)涨逾35%,而新奥能源(02688)似乎也在上周稍稍回落后,开始进入新的上升通道。

智通财经APP注意到,经过5月4日的短暂下挫后,新奥能源获瑞信、小摩、交银等大行纷纷唱好,并吸引了不少南下资金流入。

瑞信表示,中国燃气股的利润率将会反弹,中国城市燃气股任何进一步下跌都将是“买入”良机,首选新奥能源。小摩、交银、野村则均给予新奥能源“买入”或“增持”评级,目标价最高达84.5港元。在短短的几日内,新奥能源港股通持股比例从0.31%升至0.35%。

新奥能源近期反弹的逻辑是什么?实际情况是否真如大行所说的那么乐观?

天然气价格基本稳定

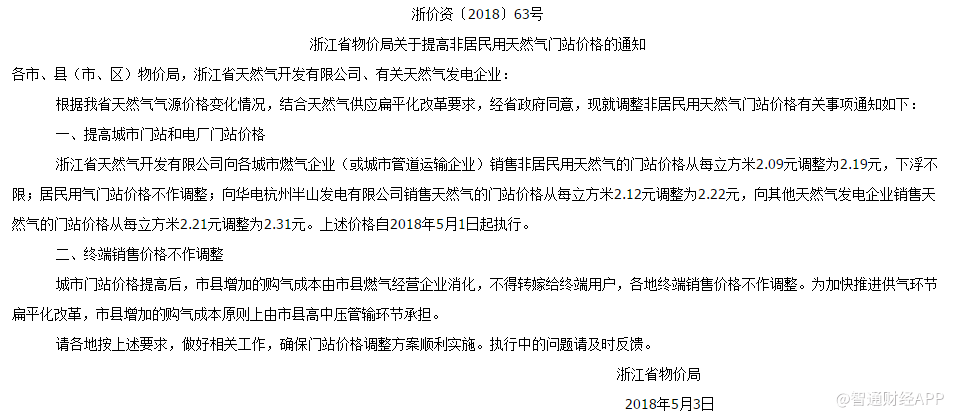

上周四(5月3日),浙江省物价局发出通知,从5月1日起上调非居民用天然气的门站价格,上调幅度为0.1元。通知同时规定,城市门站价格提高后,增加的购气成本由燃气经营企业消化,不得转嫁给终端用户,各地终端销售价格不作调整。

对于燃气分销商来说,天然气门站价格提升,但不得转嫁成本给终端用户,意味企业将面临毛利率受压。受该消息影响,新奥能源次日下跌,直到瑞信的报告出来后,市场的担忧情绪才逐渐散去。

至于为何中枪的是新奥能源,智通财经APP了解到,与其他燃气分销商不同,新奥能源的工商业用户比例较高,且在浙江的天然气销售占比高于其他燃气股。

据了解,2017年,新奥能源累计已接驳的工商业用户数量是住宅用户的5倍多,向工商业用户销售天然气的体积也是向住宅用户销售的5倍。另外,新奥能源在浙江经营16个天然气项目,约占其全国项目的总数的9%。瑞银估算新奥能源在浙江的销售额相当于总销售额的8%,中国燃气及华润燃气则分别相当于3%及2%。因此,新的调价政策出来后,新奥能源受到的影响相对较大。

不过,瑞银认为,气价对运营商纯利仅带来0.3%至1.7%的下调幅度。此外,在该机构看来,浙江上调气价仅属个别政策,不太可能蔓延至其他地区。

目前国内天然气价格市场化改革还在推进的过程,大部分地区的天然气价格仍由政府监管。多省物价局规定了在一定的最低管道负荷率下,企业准许收益率不超过7%或8%。

以江苏省为例,据该省今年1月1日起试行的价格管理办法,省内管输企业的准许收益率按“管道负荷率不低于60%,取得税后全投资收益率不超过8%”的原则确定。管道负荷率低于60%的,按60%负荷率对应的气量计算确定管道运价率。

安徽省物价局则规定,城市非居民用气综合购销差价每立方米超过0.9元的,去年9月底前一律下调至每立方米0.9元以内。综合购销差价低于每立方米0.9元的,不得上调。

新奥能源的江苏经营项目14个,安徽15个,项目分布最多的广东省(25个)及河北省(23个)目前尚未出台类似的价格管理或成本监审办法。

2017年,新奥能源整体的资本回报率(ROIC)为6.27%,看似距离7%或8%的收益率上限仍有一定提升的空间。

值得注意的是,根据天然气价格管理办法细则,准许收益率按准许收益除以有效资产计算,而这里的有效资产剔除了非经营性收益,如政府无偿投入、政府补贴等因素的影响,也不包含储气库、液化天然气接收站资产等。

去年,新奥能源国内的进口液化天然气接收站有17个,国家级储气库8个,如果不考虑这部分资产,新奥能源实际的税后投资收益率会比看起来的高一些。由此看来,公司的收益率提升空间确实有限。

在今年3月召开的业绩发布会上,该公司管理层也表示,“未来低民用气价还是一个比较长的趋势,可能以后只能靠工商业用户的发展,来补贴民用户。”另外,公司长远售气单位利润可能受压,预计今年每立方米的单位利润稳定于0.63元水平。

有券商机构认为,在当前的天然气价格改革背景下,燃气经销商的业绩增长更多依靠售气量的增加及产业链布局的拓展。

管道燃气销量预期增长保守

管道燃气销售业务占新奥能源总收入近五成,是业绩增长的主要动力。若售价保持基本稳定,那么收入增长则有赖于量的提升。

据了解,新奥能源在2017年业绩发布会上给出的指引是,2018年燃气销售量会有不低于20%增长(不包括批发气),民用户接驳不低于230万户,工商业用户接驳量不低于1800万方/天用气量,核心利润不低于15%增长。

回顾2017年的表现,新奥能源天然气总销售量达196.2亿立方米,同比增长36.9%。其中包括民用户、工商业用户及汽车加气站在内的城市燃气售气量达144.75亿立方米,同比增长28.2%。可见2018年的销量指引也是相当保守。

除了管道燃气销售外,新奥能源的第二大收入来源是能源贸易业务。去年,这部分业务收入同比大幅上升93%至118.78亿元,主要受益于批发气销量同比猛增69.3%,这也是去年气荒时,很多城市燃气企业出现阶段性亏损,而新奥能源却通过批发天然气大赚一把的体现。

展望未来,新奥能源似乎更多专注于向综合能源服务转型,即从单一的天然气分销商向综合能源服务商迈进,为园区、城市区块及公建类、工业类客户提供气、电、冷、热以及蒸汽等能源。截至2017年底,累计投运的综合能源项目31个,其中19个是去年的新增项目。但从业绩看,2017年,公司综合能源业务收入2.94亿,虽然同比增长92%,但仅占总收入的0.6%。

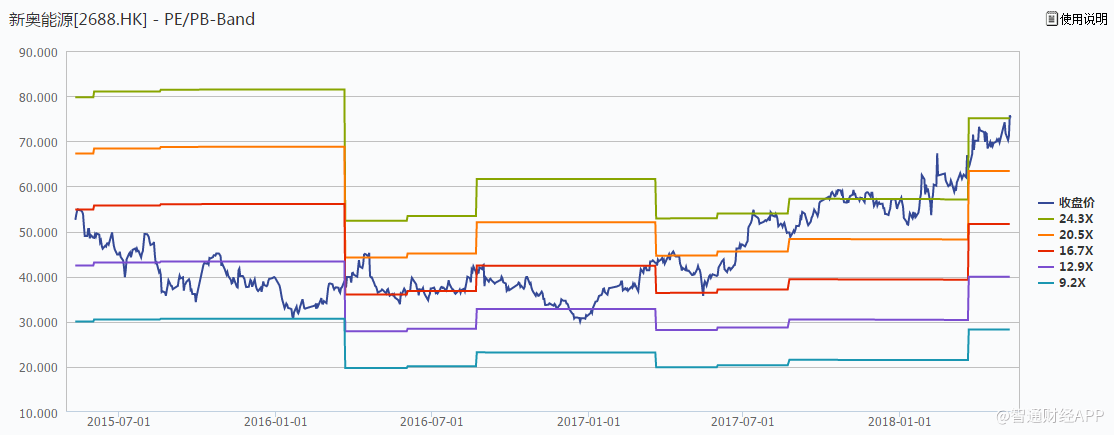

新奥能源目前动态PE为24倍,已经明显偏离长期估值中枢,在今年的天然气购销差价整体稳定,管道燃气销量增长预期保守的情况下,新奥能源能否靠批发气销售及综合能源服务的增长支撑24倍的估值,相信不久后市场会作出回答。

(数据来源:wind资讯)

(数据来源:wind资讯)