本文来自微信公众号“中国指数研究院”,作者为“CIA”,文中观点不代表智通财经观点。

随着房地产市场规模见顶、增速换挡,地产股整体走势趋弱、资本加持频繁、股价波动加剧,如何做好市值管理、推动市值增长成为摆在上市房企面前的重要问题,也成为其规避股价波动风险的重要工具。

市值的重要性日益凸显。我们以2018年4月30日上市房企总市值为基础,分析藏在市值背后的资本市场投资逻辑,看一看上市房企中,到底谁的市值高?谁的市值涨幅快?哪类房企更受资本市场的青睐?

一、A股&H股市值走势:价值回归,强者恒强

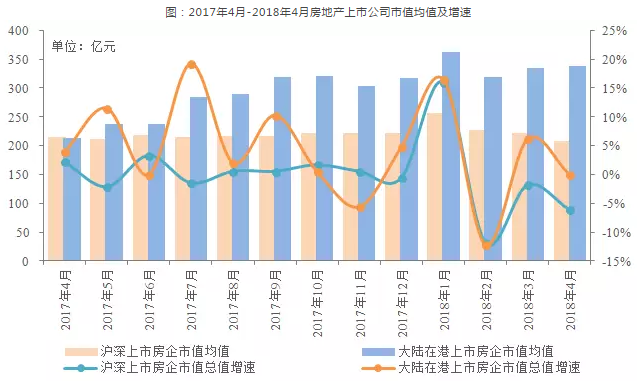

2018年1月得益于销售业绩增长利好,162家房地产上市公司(包括110家沪深上市房企和52家大陆在港上市房企)总市值达到4.93万亿元,成为最近一年来的高点。而在经历了2-3月的市值连续缩水后,4月市值终于出现反弹,房地产上市公司市值总值达4.14万亿元,同比增长15.1%。在A股及H股的市值走势背后,我们不难发现以下规律:

① 内地在港地产股市值增长更为明显,价值回归为主基调

以往内地在港上市房地产公司估值长期低于沪深上市房地产公司,2017年以来在业绩大幅增长的支撑下该局面得到有效改善,“内房股”业绩驱动市值增长的效果更明显,2018年4月内地在港上市房地产公司市值均值为309.9亿元,较2017年4月底增长48.4%;而沪深上市房地产上市公司市值均值为208.6亿元,较2017年4月底下降3.1%;而在市值增长率超50%的房地产21家上市公司中,内地在港上市房地产公司26家,占比达到81.25%。

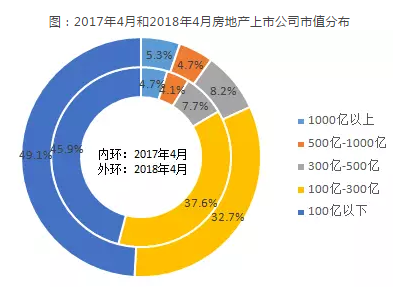

② 市值两极分化渐显

与2017年4月相比,2018年4月千亿市值、500亿-1000亿、300亿-500亿元和100亿元以下的房地产上市公司数量均有增加,仅100亿-300亿房地产上市公司的数量有所减少,其中300亿市值以上房地产上市公司数量占比共增长1.6个百分点,100亿以下市值房地产上市公司数量占比提高3.2个百分点,市值两极分化渐显。

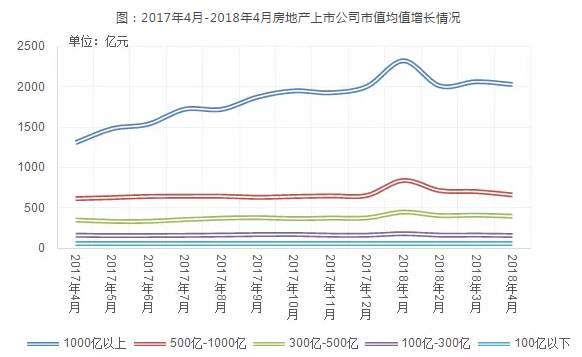

③ 强者逾强的头部效应在资本市场亦愈演愈烈

房地产上市公司市值增长“强者恒强”,千亿市值房地产上市公司的房企市值均值增长率超50%,资本市场优势资源向大型房企倾斜。2018年4月,千亿以上房企市值均值达到2031.4亿元,同比增长55.4%,500亿元-1000亿元市值房企市值均值达到661.2亿元,同比增长7.7%,300亿元-500亿元、100亿元-300亿元和100亿元以下市值房地产上市公司的市值均值同比分别增长13.7%、-1.9%和-18.8%,千亿市值上市房企强者恒强趋势明显。

二、个股表现:高业绩、优布局、壳资源个股市值更高

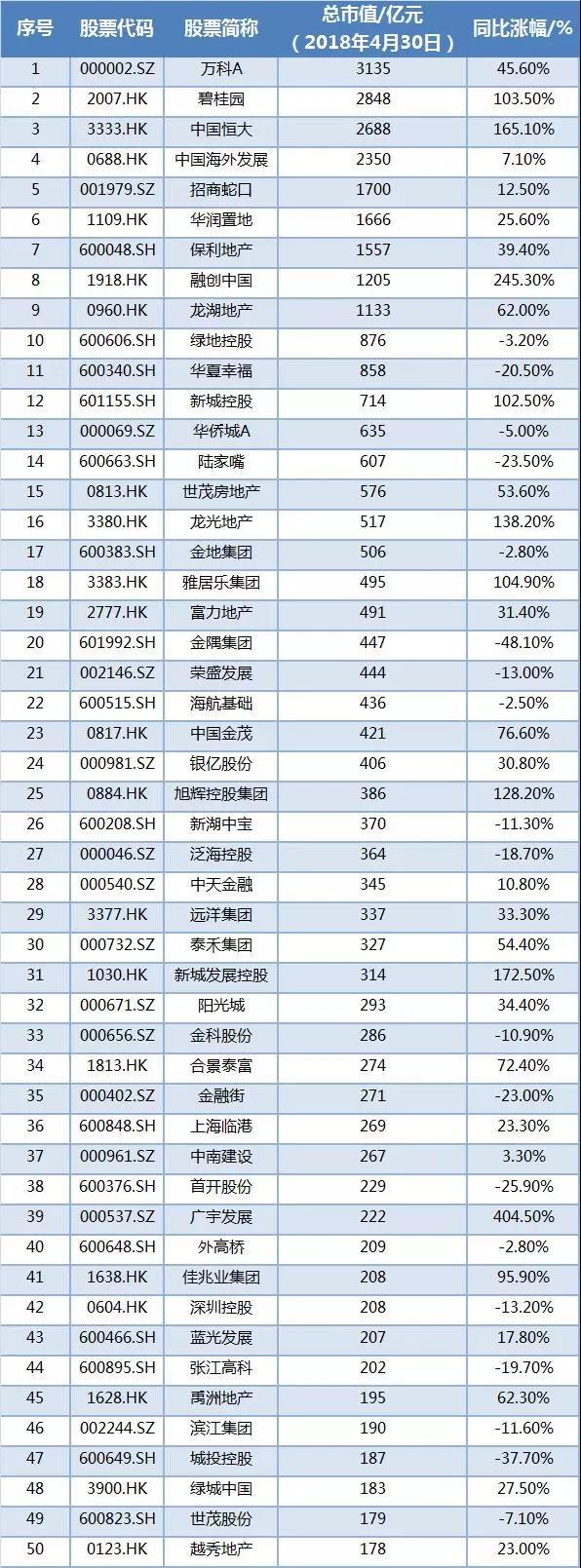

表:2018年4月总市值前50的内地房地产上市公司及其同比增长情况

从2018年4月上市房企市值表现来看,市值最高的五家企业分别为万科(3135亿元)、碧桂园(2848亿元)、中国恒大(2688亿元)、中海(2350亿元)和招商蛇口(1700亿元);而市值同比增幅最快的分别为广宇发展(404.5%)、融创中国(245.3%)、新城发展控股(172.5%)、中国恒大(165.1%)、龙光地产(138.2%)。通过对这些上市公司优异市值表现的梳理,我们发现其实是以下因素发挥着重要作用:

① 良好的业绩基本面:高业绩、高盈利成市值增长的主驱动力

业绩增长越高股价涨幅就越大,成熟价值型公司的投资价值得以凸显。2017年,碧桂园、中国恒大、融创中国和旭辉控股集团分别实现销售额5508亿元、5009.6亿元、3620.1亿元和1040亿元,净利润分别大幅增长110.4%、110.3%、297.0%和94.3%,融创中国、中国恒大凭借较好业绩同时叠加增资扩股战略市值近一年涨幅均超150%,碧桂园和旭辉控股集团市值增幅也均超100%,实现了业绩与市值的双飙升;龙湖地产、世茂房地产2017年销售额分别达到1560.8亿元、1007.7亿元,利润增长率分别达到65.9%、40.7%,市值增长率也均超50%,快速增长的业绩和稳健的盈利能力得到了资本市场的肯定。

② 战略布局关乎未来潜力:聚焦城市群发展且土储优质的上市房企易获高估值

新城控股坚守以长三角为核心战略布局,2017年长三角区域对企业销售额贡献率高约79%,区域深耕效果显著,2018年4月市值达到714亿元,同比增长102.5%;龙光地产紧抓粤港澳大湾区战略发展机遇,2017年实现销售额434.2亿元,其中深圳区域项目贡献占比达到40%,2018年可售资源约1300亿元,其中65%在粤港澳大湾区,为未来发展提供高有力保障,获得了资本市场青睐,一年来市值大幅增长138.2%;雅居乐将深耕粤港澳大湾区作为重要发展方向,截止2018年3月底雅居乐在大湾区的土地储备超1200万平方米,约占全国土地储备的30%,2018年4月市值同比增长104.9%。

③ 优质壳公司:高回报预期引发高市值

兼并重组作为资本市场优化存量资源配置的最主要方式,已成为部分“标的”房地产上市公司获得较高估值的主要因素:2017年9月广宇发展重大资产重组获批,获鲁能地产优质资产注入,10月广宇发展市值大幅增长298.8%;2017上半年,华鑫股份完成资产重组,公司业务转向以证券业务为主、部分持有型物业租售经营,虽然新业务对于公司的盈利贡献还未凸显,但市值同比增长108.7%。

此外,部分企业也由于经营不善、业绩下滑严重,且后续发展乏力的房地产上市公司市值持续下滑:

2017年,房地产上市公司发展分化更加严重,部分规模较小的房地产上市公司获取土地资源受限,后续发展乏力,为资本市场所看空。如中润资源净利润大幅下降,报告期内无新增土储且累计持有的待开发土地极其有限,市值下降48.8%;凤凰股份年报披露,公司已无任何土地储备,2017年净亏损1.57亿元,2018年4月市值同比下降21.8%;根据中房股份年报显示,公司依靠出售投资性房地产项目收入7452.67万元,也已无任何土储,2018年4月市值同比下跌6.8%。此外,津滨发展、亚太实业、宁波富达等房地产上市公司也均存在类似问题,在净利润大幅下滑的背景下,4月份市值同比下滑50.1%、15.7%、38.0%。

综上可知,高市值企业往往都是双管齐下,两条腿走路:一方面通过夯实主营业务基础、提升持续盈利能力、 构筑强势的行业地位等途径进行价值创造;另一方面,通过并购重组、业务分拆、回购股票等价值经营 手段将外部资源内部化,迅速提高企业的外部溢价,从而实现跨越式发展。

随着资本时代的发展,房企对货币市场、资本市场依赖加深,已逐渐迫使企业管理逐渐从追求利润最大化向追求价值管理的经营理念转变,以市值最大化为最高经营目标,使资本配置更有效率、更趋市场化。对于房地产上市公司来说,未来需更加注重上市公司在资本市场的运作和管理,使企业以扩大股东财富为准绳,从而促进企业的长期健康发展。

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。(编辑:胡敏)