本文选自“郭磊宏观茶座”微信公众号,作者郭磊(广发证券首席宏观分析师)。

投资要点

第一,前期异常值证实是季节扰动,本月出口超预期修复。

第二,出口主要由基本面决定,全年增速已大概率高于去年。

第三,出口只是开始,从高频数据看,4-5月经济数据正在经历一轮环比上行。

第四,展望Q2,从实际增速和平减趋势来看,我们估计名义GDP可能企稳。

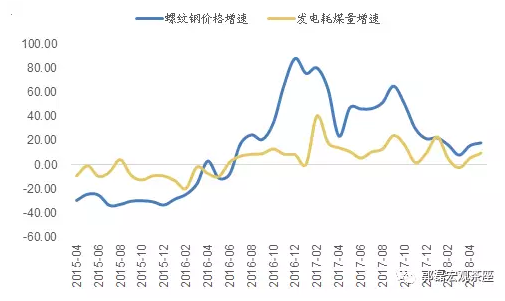

第五,若我们再以发电耗煤(量)和螺纹钢价格(价)建立一个双坐标,可以看到去年特征是量价齐升,价的弹性大于量;今年是量平价稳,量价弹性之间差异显著缩窄。这在Q1导致部分投资者对经济误判。

第六,此前报告曾指出的,经济韧性的证实将会带来增长敏感型资产和利率预期的一轮小周期向上修正。

正文

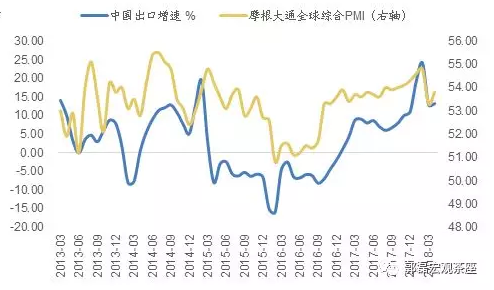

前期异常值证实是季节扰动,本月出口超预期修复。在此前报告中,我们指出春节扰动可能是3月异常的主因,即酷似2015年节奏;从韩、越、印等区域出口看,外需环境并未有变化。本月数据证实了这一判断。4月出口超预期反弹,单月出口增速12.9%,和Q1累计值14.1%大致相当。

出口主要由基本面决定,全年已大概率高于去年。和直觉不同的是,历史规律显示出口主要受基本面影响,受外生因素干扰并不大。年初以来全球综合PMI在相对高位就是出口的基本面,当前外需景气度偏高。前4个月出口累计增速13.7%(去年同期7%),后续大概率会随基数和价格周期放缓,但全年增速可能会高于去年。

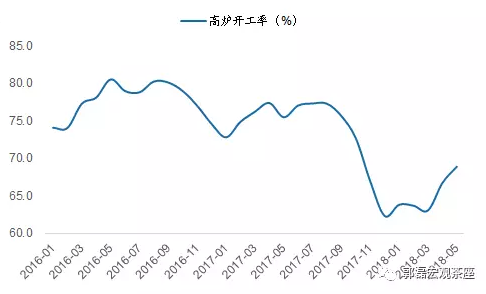

出口只是开始,从高频数据看,4-5月经济数据正在经历一轮环比上行。除出口之外的其它高频数据也比较一致:发电耗煤增速3月是-2.5%,4月是5.5%,5月第一周是9.6%;高炉开工率3月是63.1%,4月是66.8%,5月第一周是68.9%;螺纹钢价格4月比3月反弹7.6%,5月第一周继续反弹2.2%。多种信号显示4-5月经济数据正在经历一轮环比上行。

预计Q2名义GDP将趋于稳定,量价弹性缩小,但韧性呈现,这一点将带来增长敏感型资产和利率的预期修正。Q1名义GDP从2017年的11.2%重估至10.2%,其中结构特征大致是量稳价落(实际GDP为6.84%,平减指数从4.0%回落至3.0%)。

展望Q2,我们估计名义GDP可能环比企稳。首先,实际增速预计仍在6.8%附近,若放缓也不会低于6.7%;其次再看下价格因素。CPI在Q1为2.1%,4月可能略低,但从猪肉和蔬菜基数及原油系传递来看,Q2后续两个月可能会有反弹。CRB和CRB工业原材料在4-5月已经反弹,按照规律PPI在未来三个月可能会有小幅回升。Q2的GDP平减指数预计不会再继续走低。

若我们以发电耗煤(量)和螺纹钢价格(价)建立一个双坐标,可以看到2017年的特点是量价齐升,但价的弹性显著高于量的弹性,这其中附加的贡献来自于供给侧改革(“需求扩张+供给收缩”)。2018年量价弹性明显趋于一致,它的背后是“需求平稳+供给平稳”。这一点一度引发市场有误读,即认为价格的偏弱是由于需求差带来的。当前和后续数据将是对这一预期的修正。

如我们近期一再指出的,经济韧性的证实可能会带来增长敏感型资产和利率预期的一轮小周期向上修正。

风险提示

外部经济环境变化超预期或贸易摩擦影响超预期

(编辑:姜禹)