雷军的一首《Are you OK》早已火遍大江南北,而另一端,他的“小米”更是红遍全球。

智通财经APP独家消息,5月3日一早,小米正式向港交所提交了招股书,这不仅让雷军身价暴涨,晋升为中国潜在新首富;更意味着港交所正式迎来首个最大的独角兽,打响了“同股不同权”第一枪。

抢夺了多个“第一次”,雷军也是在其招股书中直接表示,“从2018年开始,每年小米整体硬件业务(包括智能手机、IoT及生活消费产品)的综合净利率不会超过5%。如有超出部分,我们都将回馈给用户。”公开信息显示,2017年苹果整体业务净利率为21.1%,华为整体业务净利率为7.9%。即便是公认净利率较低的家电行业,海尔为6.6%,美的为7.7%,都高于5%。

简单来说,小米不是单纯的硬件公司,而是创新驱动的互联网公司,硬件综合净利率永不超5%。

另外,据招股书显示,中信里昂证券、高盛、摩根士丹利为联席全球协调人、联席账簿管理人兼联席牵头经办人。

痛饮“同股不同权”头啖汤

4月30日起,港交所新制定的《新兴及创新产业公司上市制度咨询总结》正式生效,在原有的制度基础上,“同股不同权”的公司将可以在港交所申请上市。

而在其新规发布前,小米便开始改革,走这样一条“康庄大道”。只不过,按业界披露,小米将先在港交所上市,再通过中国预托凭证(CDR)的方式在A股上市,很可能会选择上海证券交易所。

而对于这样一条“选择”,李小加也表示,“未来相信会出现一家公司同时或先后在香港和内地CDR挂牌。”

无论是先上港股,再直接回A股;或是在攻克“流通”技术借CDR回A股,但都不能影响小米坐稳“同股不同权”第一股的“宝座”。

财务综合指标火力全开

在抢得“同股不同权”头啖汤同时,小米的商业模式也得到了检验。

作为一家年轻的互联网公司,小米的发展并非一路坦途。2016年,该公司的市场占有率曾有过下滑,但在2017年,小米顺利完成“创新+质量+交付”的三大补课任务 迅速重回世界前列。要知道,除了小米,还没有任何一家手机公司,销量下滑之后能够成功逆转。

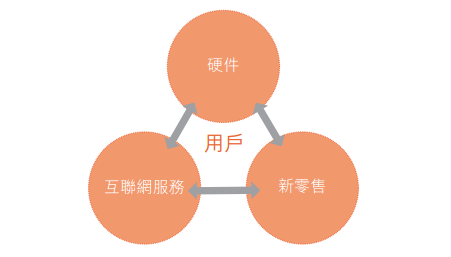

并且发展至今,雷军已经将小米重新定位成了“创新驱动的互联网公司”。尽管硬件是该公司重要的用户入口,但在其管理层心里并不期望它成为该公司利润的主要来源,则是倾向于把设计精良、性能品质出众的产 品紧贴硬件成本定价,通过自有或直供的高效线上线下新零售渠道直接交付到用户手中, 然后持续为用户提供丰富的互联网服务。

为转变这一商业模式,小米更是独创了“铁人三项”商业模式:硬件+新零售+互联网服务。也正得意这一模式,其年收入就突破了千亿元人民币。

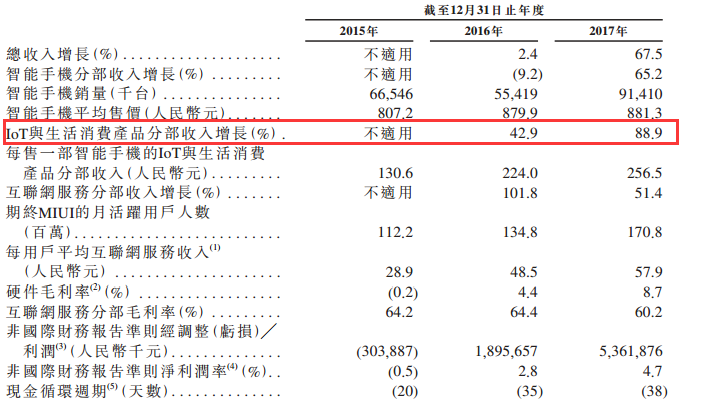

招股书显示,小米近三年的财务数据体现了业务飞速的增长。2015年至2017年收入分别为668.11亿元、684.34.亿元和1146.25亿元,2017年同比增长67.5%;经营利润为13.73亿元、37.85亿元和122.15亿元,2017年同比增长222.7%。

其中,海外市场增速强劲。智通财经观察到,2015年、2016年、2017年,小米的海外市场收入分别为40.5亿元、91.5亿元、320.8亿元。其中2017年海外市场收入同比暴涨了250%,充分验证了小米模式在全球市场具有普适性。

手机、IoT、互联网服务大放量

小米何以取得如此斐然的业绩,据智通财经APP观察,这与智能手机与其衍生的互联网市场惊人的需求量是分不开的。

数据显示,智能手机设备总数量由2015 年的28.71亿部增至2017年的36.65亿部,复合年增长率为13.0%。预期于2022年将达到47.98亿部,2017年至2022年的复合年增长率为5.5%。

市场增速,但并非手机生产商全都能“玩”的转。因为高性价比的设备和优秀的用户体验将推动出货量及智能手机使用率增加。此外,由于制造有竞争力的智能手机需要进行研发及设计原型,有关前期成本高昂,故进入智能手机市场的门槛较高。领先智能手机公司拥有稳固的地位、广泛的市场品牌认可度、稳定的供应链及成熟的分销渠道,新市场参与者不大可能与其竞争并获得巨大市场份额。市场参与者需要达到庞大的规模,方可实现经营杠杆并建立长期可持续的商业模式。

而小米经过上述的“铁人三项”商业模式早已将自己的竞争实力拉升到了非常高的水平,获得庞大且高度活跃的全球用户。截至2018年3月,用户每天使用小米手机的平均时间约4.5小时,MIUI月活用户超过了1.9亿,用户规模、活跃度、使用时长等指标均达到国际一流互联网公司水平。

同时,除手机端,由于感应器及设备处理器的技术进步可使互联网连接成为各种消费产品的标准功能,预计全球消费级IoT市场将持续倍增。

根据艾瑞咨询,消费级IoT终端的数量由2015年的30亿个增加至2017年的49亿个,复合年增长率为27.7%。预期于2022年将达153亿个,2017年至2022年的复合年增长率为25.4%。IoT设备庞大且快速增长的基础可收集大量实时数据,可研发多种消费应用。

而小米便依靠提供优质且设计精良的产品,建成了世界上最大的消费级IoT平台,连接了超过1亿台智能设备(不含手机和笔记本电脑)。2017年按连接数量计算,小米的消费级IoT硬件全球市场份额为1.7%,身后是苹果0.9%,亚马逊0.9%,三星0.7%和谷歌0.6%。

另外,互联网服务已成为小米盈利的重要来源。目前,全球互联网服务市场规模由2015年的10106亿美元增至2017年的15404亿美元,复合年增长率为23.5%。随着智能手机成为客户访问互联网的主要媒介,移动互联网渗透率上升,预计全球互联网服务市场规模于2022年将达到26009亿美元,复合年增长率为11.0%。

而依靠自己的独特的技术实力,小米的互联网服务2015年、2016年、2017年分别拿到了32.4亿元、65.4亿元、98.9亿元的收入,年复合增长率74.7%。2015年、2016年、2017年;小米互联网服务毛利分别为20.8亿元、42.1亿元、59.6亿元,年复合增长率69.3%。