本文来源于微信公众号“ iEDU投资人俱乐部”,作者范敏。

4月30日,宇华教育发布了截至2018年2月28日的中期业绩报告,业绩与股价齐飞!不仅中期净利同比增长65.4%,今天收盘,宇华教育的市值更是超过了成实外教育,在港股教育板块市值中居于第三的位置。上市1年多,宇华教育发展如此迅猛的秘密是什么?

并购建功!中期净利同比增长65.4%

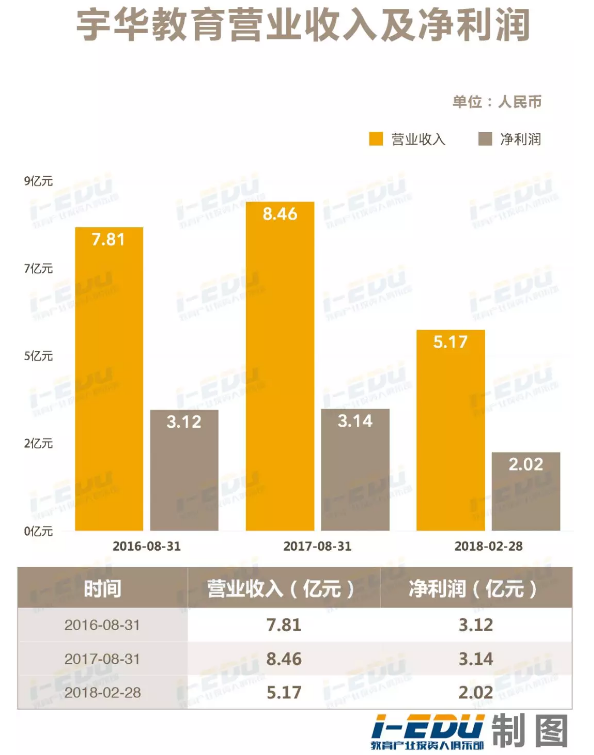

4月30日,宇华教育发布了截至2018年2月28日止6个月的中期业绩报告,业绩与股价齐飞!从上表可以看出,2016、2017全年,宇华教育总营收分别为7.81亿元、8.46亿元。

对比来看,2018年公司半年业绩表现突出,总营收5.17亿元,较2017年同期的4.21亿元,增加了9570多万元,并且是2017年全年营收的63%。营收同比增长22.7%。毛利2.67亿元,同比增长27%。主要得益于在校人数的增加、学费的增长,以及收购LEI Lie Ying Limited(湖南猎鹰)及其附属公司并表业绩所致。

毛利率为51.7%,比去年同期增长2个点,大大超过了以国际教育为主营业务的枫叶教育(46.7%)。净利润2.02亿元,同比增长65.4%。本财年公司增长毛利、毛利率的增加主要是由于,以股份为基础的薪酬开支减少,加上与上市相关的费用减少等因素。

比翼齐飞!K12、大学成为营收主力

目前,宇华教育是河南民办教育的龙头,主营幼儿园、基础教育,以及高等教育。共有27所学校,其中26所位于河南,1所位于湖南。具体业务涵盖幼儿园8所、K12学校17所(高中4所+初中7所+小学6所),以及高等教育2所。

具体从收入构成来看,2所大学和K12学校的营收呈“半壁江山”状,分别为2.36亿元、2.52亿元,占比分别为45.6%、48.7%,幼儿园的营收相对较少,仅为另外2大业务的10%,为2900多万,占比为5.63%。其中,高等教育板块毛利率最高。

在校生人数突破8万人 高等教育的毛利率最高

目前,宇华教育的总学生人数已经突破8万人。具体从学生入读人数来看,其基础教育在校生人数不断增长,2017/2018学年的人数为22857人,CAGP为13.14%。其中,小学生人数由4007到7978,CAGR为18.79%;初中学生由5623增长到8573,CAGP为11.12%;高中学生由4318增长到6303,CAGP为9.93%。据悉,河南当地的大部分收费在7000元/年-10000万/年,宇华学校初中生的收费基本高于平均水平。

从旗下8所幼儿园来看,其中有5所依附宇华实验小学开班,方便为小学学校输送生源。2017年幼儿园人数为2636人,CAGR为8.32%。2015/2016学年,幼儿园学校的容量为3600人,利用率达到76.6%。但是新开的学校由于开办时间较晚,学校使用率比较低,后续还有很大的提升空间。

郑州工商学院创建于2009年,是河南省最好的民办高等院校之一。2017/2018学生人数为27770人CAGP为9.15%。2017年公司收购湖南涉外经济学院70%股权,使得高等院校的人数再增加将近6000人。而且,两大院校“双剑合璧”为公司的总营收贡献不少力量。

总体来看,以2017年7%的增速为例,宇华教育高等教育学生人数每年将有2000人左右的增长。同时,针对新生,基本上每三年调整15%-20%的学费;K12阶段,公司新增学校是驱动人数增长的主要动力,后续随着学校逐渐成熟,相信学费也将跟着不断增长。预计,公司在稳定发展的同时,业绩的规模效应会越来越明显。

“内生增长+外延扩张”成标配

其实研究过这么多上市公司后,总能总结出一些共性,比如,“内生增长+外延扩张”早已成为各大公司的标配,对于宇华教育也不例外。今年4月18日,宇华教育拟1.07亿元收购慧博教育(全资拥有“博望高中”) 70%股权。

之前,宇华教育在开封市已经设有1所小学+1所中学,但并没有高中。本次完成收购后,宇华教育有望通过博望高中,提供涵盖小学、中学、高中全产业链的教育服务。预计2018年9月1日起,博望高中将会合并报表,届时无论是公司业绩还是竞争力都将大幅提升。

2017年12月份,宇华教育斥资14.3亿元收购湖南高等教育资产湖南猎鹰70%股权,跨出了河南省,在高等教育也跨出了方向性的一步。而且从本次财报中也能看到,目前,宇华教育的负债较低,流动性高,账上现金有6.42亿元,具备在外延扩张的资金基础。

另外,从宇华教育上市1年多来看,公司营收的份额占比发生明显变化,以2016年为例,其中大学、K12、幼儿园的营收占比分别为38%、56%、6.5%。这次最大的变化是,大学与K12的占比平分秋色,但是幼儿园的占比却略有降低,从这方面也可以看出公司后续发展的重心。

其实,宇华教育和成实外教育最有可比性,业务相近,而且神扎根在某一地。但是,细究来看,我们会发现,成实外教育因为有国际课程的业务,公司业务逐步国际教育领域。

而宇华教育则是专注国内,深度拓展。截至今天收盘,成实外教育市盈率38.6,市值142.08亿港元。宇华教育市盈率38.4,市值143亿港元,市值超过了成实外教育,在港股教育板块市值中来到了第三的位置。另外,在市值150亿港元的区间范围内,上有168.62亿港元的枫叶教育,下有118.49亿港元的睿见教育。(编辑:刘瑞)