本文来自微信公众号“C114通信网”,作者为张运来,文中观点不代表智通财经观点。

随着中国电信(00728)公布2018年Q1财报,三大运营商一季度的经营情况已经陆续公布完毕。公开披露的数据显示,三者都实现了各自的增长,局面虽然远没有以BATJ等为代表互联网大佬那么欣欣向荣,但是在多重管控压力和竞争白热化的前提下,这样的成绩已经实属不易。

在各种经营指标当中,中国移动(00941)依然在规模上领跑,中国联通(00762)实现了耳目一新的翻身,而中国电信的发展可能给行业带来更多的思考。

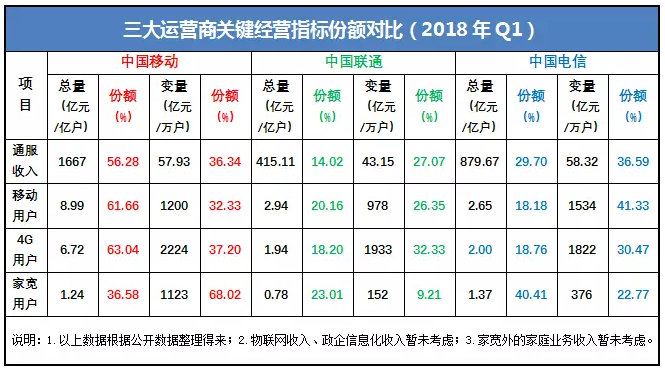

一、通服收入不但总量最大,而且占比远超应得份额

在各种关键指标中,最明显的变化就是中国电信的通服收入增量规模第一,达到58.32亿元,甚至超过了中国移动的57.93亿元,而且增量份额也达到了惊人的36.59%,行业最高。虽然这也都小小地超出了作者的预判。要知道中国移动的通服收入总量高出中国电信将近一倍。

详细的经营对比数据详见下表。众所周知,在移动领域,中国移动拥有的用户规模和份额远超中国电信,幅度更是达到3倍左右;而在固网家宽领域,中国移动只比中国电信少1300万户,而且按照现在的发展速度,中国移动在今年第三季度将轻松超过中国电信的用户规模。

当然也可以理解为中国移动靠着无线对有线的补贴,实现在家宽领域的用户规模扩展。但是从用户规模反映到收入上,这是一个艰难的过程,因为中国联通的教训就摆在这里。

中国移动的家宽用户ARPU虽然较低(比中国电信低16元左右),但是其巨大的增量用户规模(是中国电信的3倍左右)完全可以弥补由此造成的通服收入减损。

中国电信靠“小马拉大车”获得的这么多的增量收入到底来自哪里呢?一般来说,在用户总量较低的情况下,实现较大的收入增量,途径是非常有限的,要么是提价,要么是用户消费总量飙升,要么就是新增用户大幅增长。

在监管层持续强力推进提速降费下,运营商提价已经不可能,所以唯一的办法就是拓展用户增量的同时,激发用户流量消费。数据显示,中国电信同期无线用户流量规模增幅却小于中国移动(相关数据详见下表)。

所以,最大的可能就是中国电信获得了较多的高价值新增用户,或者说增量用户贡献了较多的收入。实际上的经营数据证实,中国电信的无线用户增量规模和份额也都是最大的。或许只从一个季度的增量规模的指标分析,就说中国电信的价值经营能力有所提高或许还难以服众。

当然,如果还有下面其他的指标佐证,或者这样的趋势能够坚持住并持续下去,或许我们才可以更有理由相信。

二、用户DOU增幅不显著,但移动用户增量却规模最大

三大运营商当中,中国电信的移动用户规模虽然最小,但是其拥有最高的4G渗透率。一季度财报显示,中国电信的移动用户净增1534万户,超过中国移动的1200万户,其增量份额占比高达41.33%。

中国电信的4G用户净增虽然只有1822万户,较中国移动少了420万户,但是其净增份额高于其4G用户总量份额将近十二个百分点。无论是移动用户,还是其中的4G用户,对中国电信的经营拉动作用都更明显。

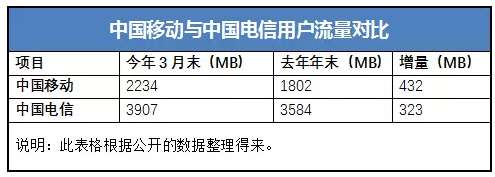

另外,从用户DOU来看,经过各种不限量套餐的刺激已经实现了2017年的高速增长后,中国电信一季度DOU增幅并不明显,而且一季度流量增量比中国移动还少109MB。因为暂时还未查询到中国电信的4G用户ARPU,以及中国联通的4G用户DOU,所以,目前还不好说,是中国电信增长慢了,还是中国移动增量的更快。

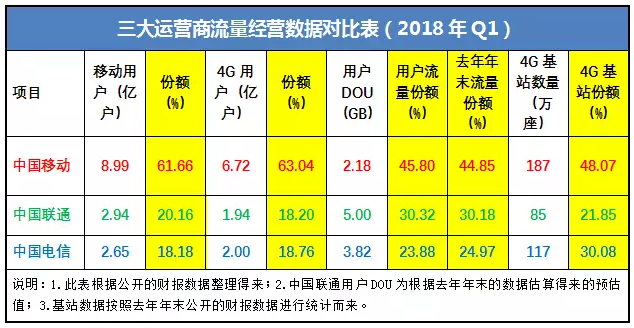

如果我们把眼光放得更长远一些,把战线和时间节点拉长,中国电信的流量经营策略或许可以部分浮出水面。一季度,中国移动的流量份额增长了将近一个百分点,中国联通略有增长但可以暂时忽略。如此以来,中国电信的份额必然是下降了一个百分点。数据展示上也确实如此。

另外,中国移动的流量份额与其4G基站份额之间只有不到三个百分点的差距,而中国电信流量份额与其4G基站份额的差距尚有六个多百分点的差距。中国移动的4G基站份额也是远低于其4G用户份额,且有十五个百分点的差距。

中国联通的4G用户规模和份额最小,但是其流量份额不但超越了其4G用户份额,而且也远远超过了其4G基站份额。所以从资源储备上看,从未来发展后劲上来说,中国电信可能是三者中最大的那一个。而且其抢夺用户的目标将主要来源于资源禀赋较差的那一家运营商。

在流量份额缩减的情况下,中国电信不但获得了用户规模的暴增,而且还实现了远超其用户总量和增量份额的增量收入。从这一点看,我们不得不承认中国电信的价值经营又前进了一步。

三、资源的有限性,并没有限制其经营的开放性

通信互联网行业内,大家都清楚运营商的“管道”属性,以及互联网公司的“内容”属性。混改后背靠BATJ等互联网大佬的中国联通,在流量经营上突飞猛进,实现了“咸鱼翻身”式的变化,催生了行业最高的用户DOU,估算其一季度末的用户DOU大概在5GB左右。

与同样缺少“内容”的中国移动相比,中国电信是如何实现一季度的豪爽经营目标的呢?相信这个问题会困扰非常的多人。各种影响因素会非常多,但是我认为其中最关键的就是,中国电信“光脚不怕穿鞋”的竞争,就是敢于打到肉搏战。不像中国移动到现在还没弄明白是先保用户,还是先保营收和利润。虽然大家都清楚,没有用户就没有业务,没有业务就没有收入的逻辑关系。

如果说2017年通信行业的竞争是低级别的不限量试水,那么2018年的不限量竞争就是开放状态下的高烈度肉搏战。在一季度不限量套餐持续大幅降价,并用户DOU增幅有限的情况下,一切增长来源于中国电信的“率先”行为,而且令人印象深刻。

相比中国移动的快速跟进式低价资费策略,中国电信更开放一些。无论是“两会”后第一个推出49元全国不限量的中国电信四川公司,还是现在正在热搞噱头营销的“王中王卡”。

谁都无法否认低价的穿透性,而且用户也确实难以抵挡低价的诱惑。有了这样的需求和逻辑,匹配到中国电信身上就是现在呈现的战斗模式。

通信行业二十多年的发展经验已经证实,潮流要靠引领,而不是靠跟随。那种“人无我有,人有我优”企业和产品,或许才更能获得用户的垂青。

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。(编辑:胡敏)