回A失败,康宁医院(02120)的“傲娇”也随之逝去。

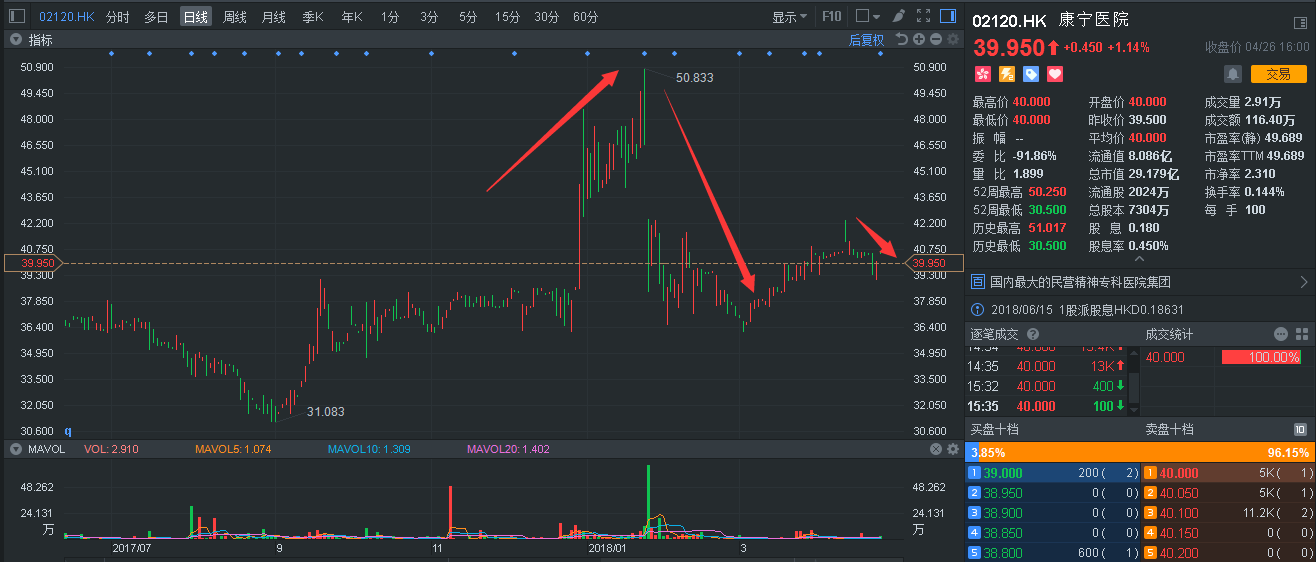

智通财经APP发现,自1月23日晚间被中国证监会被否后,次日该股直坠深渊(截至24日收盘,跌近12个点),62个交易日内跌去了13.25%。发展至今,回暖态势并不算明朗,让投资者直呼“心疼”。

行情来源:富途证券

其实A股IPO被否一事,的确出乎意料,因为投资者对康宁医院可谓信心十足:一是作为我国最大的民营精神科医疗集团,该医院通过复制医院的方式快速扩张,其在我国整个精神科医疗市场排名第二,市场占有率约1%,属于绝对的龙头;

二是该医院决心颇大,赴港股仅10个月,便发布了上A股计划,并且中国证监会在2017年12月22日(港股圣诞休市)晚间更新的IPO预先披露名单中,将其排在前列,给人一种“优等生”的感觉。

只是一切宛如《西游记》,经历了九九八十难,最后却被丢入“通天河”,而这一难几乎泯灭了康宁医院所有的“自信”,以至于在被拒后,次日凌晨4时50分,该医院董秘王健在朋友圈发了一条长文,“……被叫进去听到没通过的时候,我简直不相信自己的耳朵,到现在还以为是做梦……”

当然往事不用再提,但回过头,我们该如何看待这位“折戟A股”的“精神病院第一股”?或许答案就在年报中。

自营医院效益明显带动总营收

被A股拒绝,沉默了一段时间的康宁医院正式发布了自己2017年的年报。

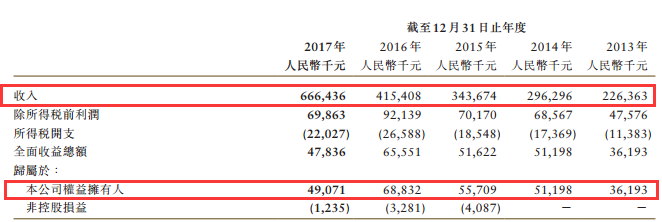

年报显示,2017年,该医院实现营收约人民币6.66亿元(单位下同),同比增加60.4%;归属于公司股东的净利润约4907.1万元,同比减少28.7%;基本每股收益0.67元,拟派末期股息每股0.15元。

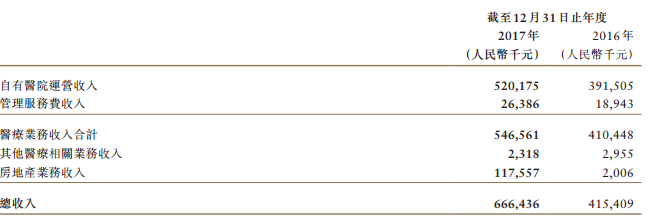

先说同比增加60.4%的营收,智通财经APP观察到,总收入的增长主要得益几块,比如自有医院收入增长;温州国大开发的房地产有贡献。

具体来说,自有医院运营收入为5.20亿元,较2016年增加1.28亿元。其中,因为临海康宁医院、老年医院和衢州怡宁医院等住院床日数增加34.3%,住院收入为4.36亿元,与2016年相比增加37.8%。门诊收入则因门诊人次增加9.8%,以及每次探访的平均门诊开支增加1.8%,其收入为8360万元,与2016年相比增加12.0%;

药品销售的收入也增加23.4%,达到了1.3医院,占自有医院运营收入的25.1%(2016年:27.1%)。

除只有医院外,康宁医院的托管服务也有较好的回报。期内,该院管理服务费收入达到2640万元,较2016年增加39.3%,占总院2017年医疗业务收入的4.8%(2016年:4.6%)。

另外,温州国大开发的高教园区商务中心二期物业部分交付实现房产销售收入1.11亿元。

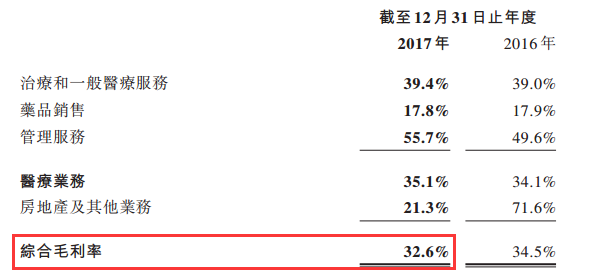

毛利润率下滑全因房地产

收入在增长,但我们也注意到该院期内净利润却同比减少了28.7%。

智通财经APP探究原因,主要是外汇和为A股的花费。“期内,产生汇兑损失而2016年获得汇兑收益以及2017年发生一次性A股上市费用,扣除汇兑收益╱损失及A股上市费用影响后,归属于该公司股东的净利润较2016年增加28.5%。”

换句话说,没有汇率与A股一事,净利润绝对是杠杠的。毕竟精神病医院的毛利摆在眼前。期内,该院总毛利达到2.17亿元,按年增长51.5%;扣除房地产及其他业务后的医疗业务毛利达到1.91亿元,较2016年相比增长37.1%。

虽然综合毛利润数据上只有32.6%,较去年34.5下滑了1.9,但这全是房地产业务惹的“祸”。因为温州国大的房地产业务本身的毛利率较低,在扣除房地产及其他业务后,医疗业务毛利率是高居35.1%的,与2016年相比增加1.0个百分点。

业务增长不依赖销售费用

抛开上述问题,2017年,康宁医院在扩大盘子同时也让“三费”出现了明显变化。

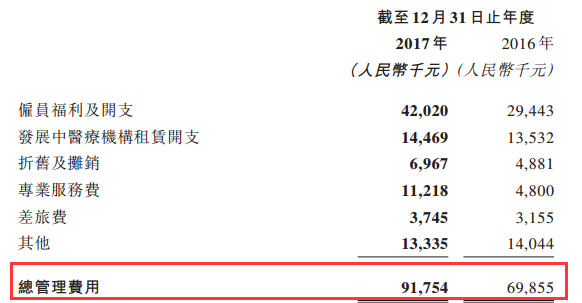

智通财经APP留意到,期间,该院管理费用为9180万元,较2016年增长31.3%,主要来自多个方面:比如人员队伍的扩大导致僱员福利及开支增加42.7%;再如折旧及摊销增加42.7%;以及A股上市申请增加专业服务费640万元。

财务费用净额为2430万元,而2016年同期录得财务收益2480万元,则是因为港币汇率让其损失了1490万元,较2016年足足减少了4010万元、银行借款利息支出增加830万元。

不过,2017年,该院销售费用控制的比较好。这部分费用约为180万元(2016年:310万元),较2016年相比减少44.3%,占种医疗业务收入的比例为0.3%(2016年:0.8%),这显示出该院的业务增长并不依赖销售费用增加,较某些医院呈现出了一定优势。

综合国内精神病市场,康宁医院显然是想“打破”公立医院为主导的行业发展结构,抢做老大的,如此看来,该院未来仍将会加大投入,提高市占率,以便再次冲击A股。(田宇轩/文)