香港市场曾被千股“盯”的千疮百孔,而2017年6月的那场“壳股闪崩”(12个小时的交易时间内,至少有28只股票遭遇了一次或数次约20%的闪崩,总市值合计蒸发约516.01亿港元)更是让投资者清晰地见识到了“千股”的厉害。

事实上,6月的那场“闪崩”只不过是这已有百年历史的香港证券市场的另一面:在这个超过2000只股票的市场,有近1000只的股票价格低于1元,而在这近1000只股票中,大量疑似壳股盘踞,甚至形成了一个隐蔽的壳股江湖,让无数投资者“中招”。

受其“白色恐怖”影响,相关港股老司机也用血泪总结出了“千股”的特性:“合股、供股”;公司名过于高端;三年未分红;习惯性变卖资产……可就是这一份总结,却误杀了多家正经公司。而背靠央企通用技术集团,港股通标的,营收、净利、派息连续几年保持30%的增长的环球医疗(02666)便是其中一只。

智通财经APP观察到,环球医疗自2015年上市以来,3年时间仅上浮了20%,股价愣是在2017年的牛市中跑输恒指近10个点。2018年后,仍旧没有起色,76个交易日,跌近6给点,成交量7.49亿股。

行情来源:富途证券

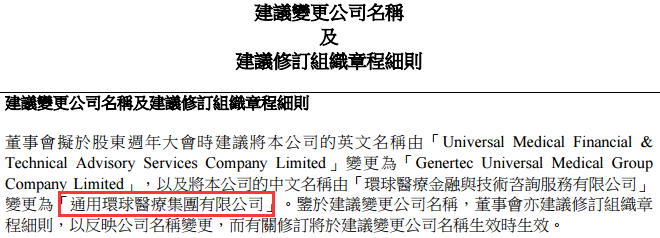

深究造成“悲壮”的主要原因,市场均归结其取了个“老千股”的名字,毕竟论业绩、背景、对股东的回报率都没得挑。出于对市场态度回应,近日,环球医疗管理层终坐不住了,宣布拟更名为“通用环球医疗”。

纵然加上了央企“中国通用”的头衔,但听起来,这名字貌似更高端了……

背景真的深厚

1984年,当农村改革使粮食产量第一次突破4亿吨,基层政权建设完成了政社分设,建立了乡政府和村民委员会,人民公社体制不复存在的时候,环球医疗便在工商局完成了“登记”。

经过22年的发展,2006年,环球医疗正式在中国通用技术集团的扶持下完成重组,随后又引进了中信资本、工银国际、建银国际、周大福等战略股东,并逐渐成为国内最大的综合医疗服务供应商(医疗金融租赁、医院投资管理、医疗技术及医疗信息化在内的综合医疗解决方案)。

业务多元化发展,环球医疗也顺利在2015年7月8日登陆港交所。发展至今,通用仍为其第一大股东,直接持股量约5.84亿股,占比34.03%(截至2017年中期);中国通用咨询作为机构投资者也持其约6347万股,占比约3.7%。

千万别小看中国通用,要知道这是一家不折不扣的央企。

资料显示,其是国资委下属51家中管(副部级)央企之一,是我国重大技术装备引进的主要单位,实力非常雄厚,连续多年入选《财富》世界500强,在工程建设、医药健康、金融等领域拥有丰富的海外资源,和全世界超过100个国家地区、59家海外机构建立了合作关系。

反过来受,假如动用关系,环球医疗是比其他企业都有优势,更何况中国通用已经直接让环球医疗“冠名”了。从这点来看,新名字一旦被市场接受,“千股”嫌疑无疑会得到消除。

业绩真的优质

出身名门望族,环球医疗并未“坐享齐人福”。

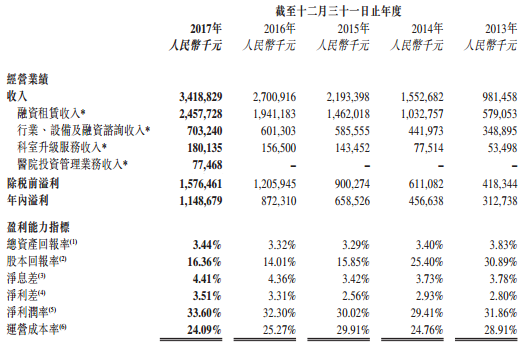

智通财经APP了解到,2017年,该公司收入34.19亿元人民币(单位下同),同比增长26.6%;该公司拥有人应占溢利11.49亿元,同比增长31.7%;每股收益0.67元,末期股息每股0.24港元。

其中,融资租赁收入13.27亿元,同比增长32.6%;行业、设备及融资咨询收入7.03亿元,同比增长17%。

从业务贡献端来看,科室业务还没有太惊人的表现,更多仍是依靠医疗金融业务。

具体来说,2017年,该公司因为在收益端面临市场较为激烈的竞争,导致生息资产平均收益率为8.14%,较去年同期的8.40%下降了0.26个百分点;

计息负债为244亿元,平均成本率4.63%,主要因为公司积极调整成本结构,在国内融资成本上升之际,加大外币借款的融资。因此公司在成本端控制对业绩贡献显著,2017年净利差达到历史最高3.51%,也直接让净利率达到历史最高的32.8%;

2017年杠杆率为3.6,不良资产率为0.78%。

看到业务盈利指标同时,可能有人会说,“当前所有行业都在金融去杠杆,势必会影响环球医疗未来的收入。”但在智通财经APP看来,短期存在一定影响,但远期来看,是利好环球医疗发展的。因为环球医疗的融资租赁业务大部部陡集中在医疗领域,而在我国医疗资源的缺口、老年化加速等固有矛盾异常明显,以及分级诊疗、医联体等政策的推进下,大医院为满足社会需求似乎不会放弃“借钱买设备”的模式。

转型至医院托管

与此同时,环球医疗为应对金融去杠杆的风险,其也加快了自己的“医院管理”业务。

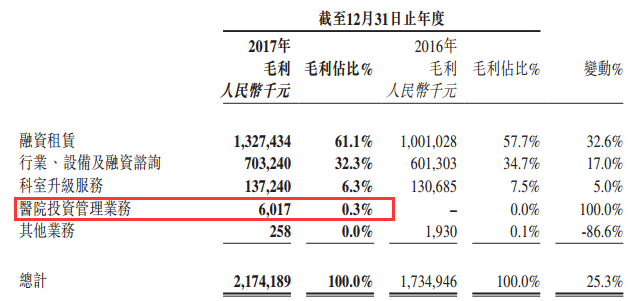

在2017年业绩中,该公司分拆了医院投资管理业务的收入达7747万元,对应毛利润为60万元,毛利率达8%。

尽管未能透露出相应医院的成绩,但据智通财经APP分析,其收入就要是来自西安交大一附院所产生的药品耗材采购销售收入。

因为2017年10月31日,环球医疗在电话会议明确表示,目前,西安交大基本的设施(包括仓库、冷链车等)逐渐完成采购,耗材药品供应已经开始,而与西交一附院共建的阳光采购平台将在10月底结束试运营,目前西安交大一附院700多个代理商的药品供应与采购,将会在阳光采购平台中进行。如果进展顺利,今年年底前可以实现并表。从时间、收入数据推断,是比较贴合的。

另外,与西交大一附院合作的国际陆港医院项目,其招标工作也已经结束,新医院批了375亩地,规划的床位有1000张。375亩,配1000张床位,看似有些浪费,可着意味病患能享受到非常好的就医体验,因为住院空间和治疗修养环境可以保证,避免了那里都是人的“拥挤”。未来,该公司还可以考虑继续和当地政府、西交大一附院合作,在空余用地上开发其他项目的空间,最后与母体形成“超级综合体”。

西安项目之外,环球医疗对其他医院,如邯郸第一医院、郑州大学第二附属医院等也展开了投资,想取得供应链服务权。纵然这些医院在规模上比西安交大一附院略小,但体量却较一般的医院要大,并且现在双方都在做最后的细节磋商和审批准备中。

结合这几个医院的体量与市场,该公司完全有望从金融租赁领域转型至医院托管,与港股其他做医院供应链业务的企业扳一扳手腕。

综上,央企背景、靓丽业绩与为配合转型做的实体托管,你还会单从一个名字就“Refuse”环球医疗么?(田宇轩/文)