投资者近来并不是无缘无故将注意力集中在美国国债市场上。美国国债收益率上升,会抑制风险资产的需求,近几周内令股市在窄幅交易区间内震荡。利率上升对股市会构成多大的威胁?一旦美国国债利率停止上升,股市立即上涨的原因又是什么?

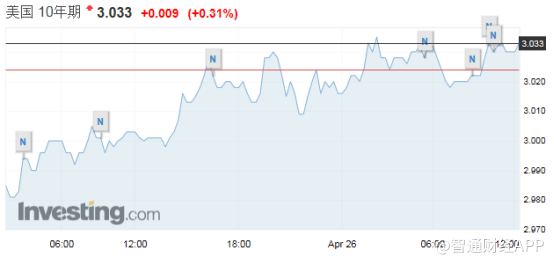

下图是华尔街的头号关注点。10年期美国国债收益率冲高,一度站上3%整数关口,为2014年1月来首次。这引发了市场的担忧,如果这种趋势继续下去,利率上升可能会破坏美股长达9年的牛市。

![]()

如果对于利率上升对股价的影响有任何疑问,过去三个月的市场走势应该足以回答这个问题。利率上升,或者更确切地说,利率上升的威胁,已经引起投资者对股价前景的过度恐慌。尽管企业盈利仍然强劲(部分原因是受到去年减税政策的影响),但股价仍受到美国国债和公司债券收益率上升的不利影响。只要债券收益率继续上升,股市将面临威胁。

John Murphy是首批注意到利率敏感型证券对大盘产生直接影响的技术分析师之一。他在1991年的著作《跨市场技术分析》中指出,长期上升的债券利率通常会导致利率敏感型证券走软。他写道,如果疲软持续时间足够长,会对大盘造成负面影响。近年来出现的类似情况也证实了这一点,例如2月初的股市抛售。

另一方面,若债券收益率暂停升势,可以成为股市反弹的充分理由。Murphy写道,“如果债券市场的下跌开始趋于平稳,这种稳定性可能足以推动股价走高。”鉴于股市潜在的基本面力量,近期债券清算的平稳可能会刺激股市上涨。

周一,纽交所的新52周低点仍是由利率敏感型证券造成,包括债券基金和房地产投资信托基金。对股票需求减少的最大迹象是,组成52周新低点和新高点的股票之间的负差。随着越来越多的股票创出新低点,已超过最近的高点,投资者可能认为市场的内部健康状况需要改善。在下一轮反弹开始之前,应该会看到高-低差转为正值,而每日创造新低的股票则会回到正常的健康水平(即40以下)。

然而,并非每个行业都会受到利率上升环境的影响。最近银行和券商的反弹证明了这两个行业实际上受益于较高的利率。周一,道琼斯工业平均指数连续第四个交易日下跌,但PHLX银行指数却是连续三个交易日上涨,共涨了0.43%。银行受益于较高的利率是因为其持有的大量现金收益率跟着增加。

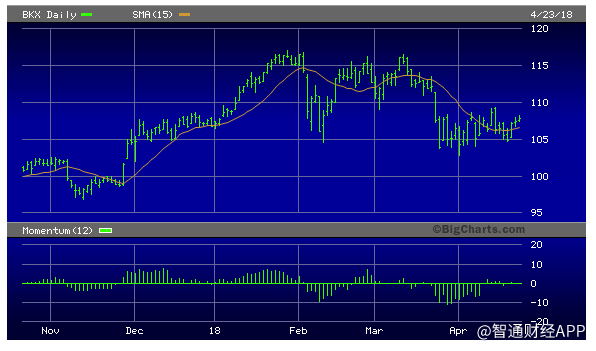

经纪人/交易商最近的表现更是令人印象深刻。下图显示的是纽交所证券经纪人/交易商(XBD)的图表,与其他指数不同的是,该指数并未远低于2018年的高点。经纪人/交易商可被视为是股市大盘走势的领先指标,因此XBD的积极表现令人欢欣鼓舞。事实上,XBD的相对强势是相信股市将因加息的威胁而混乱的原因之一。

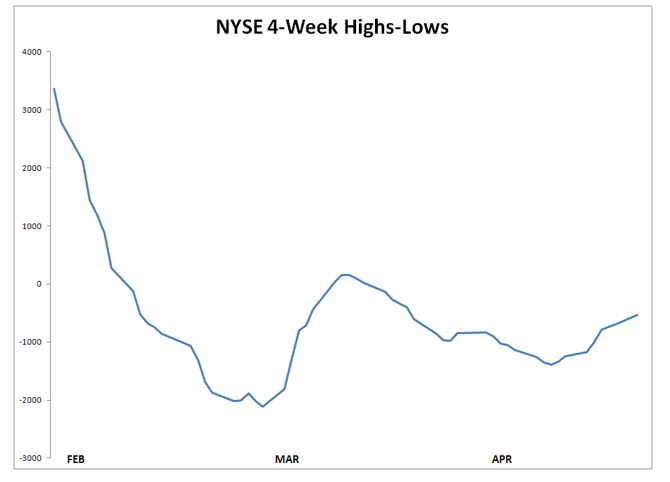

另一个迹象表明,如果美国国债收益率停止上升(哪怕是暂时性的),股市也会反弹,如下图所示。这是纽交所累积的新52周高低点的4周变化率(动量),是衡量股市近期阻力最小路径的最佳工具。这一指标被称为“HILMO”,衡量的是短期内对股票增量需求的变化率,而且通常作为对“股市走势的扭转”的一个提醒。

HILMO指数上涨4周使买家更容易去推高股价。该指数的上涨并不能保证股市会上涨,但它确实意味着比起卖盘,市场更易受到买盘的压力,尤其是当市场受到鼓舞人心的消息时。近期金融媒体上关于利率威胁的文章数量显示,短期内的利率上升趋势已经过火,可能很快会出现逆转(至少是暂时的)。这对股市来说无疑是好消息。正如上面图表所示,HILMO每天都在上涨,一旦国债收益率上升带来的即时压力停止,股市上涨的可能性就会大大增加。

分析师建议,在组成两个交易所52周低点的股票数量跌至40以下之前,投资者应继续小心行事。只要每天仍有超过40只股票,并且新高低点差异仍为负值,则意味着市场表面下的卖盘压力依然强劲,足以阻止市场在短期内反弹。