本文编选自云锋金融旗下有鱼资讯,作者丁晓夕,余芳。

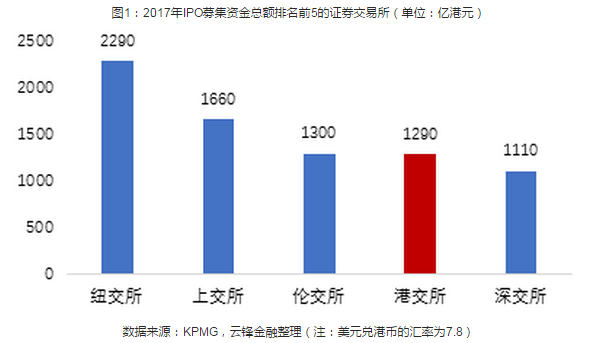

2017年港股IPO累计募资1290亿港币,在全球证券交易所中位列第四,仅次于纽交所、上交所和伦交所。虽然2017年港股市场未能蝉联全球最大IPO市场的地位,但仍然表现不俗,不仅有国泰君安、众安在线、阅文集团等大市值个股隆重登场,IPO数量也创历史新高。

随着港交所对新兴公司上市机制的放宽,市场普遍预期2018年IPO的数目和融资额会大幅增加,我们就先来回顾一下2018年季度的港股市场IPO表现,是否已经十分亮眼?

【总量规模篇】

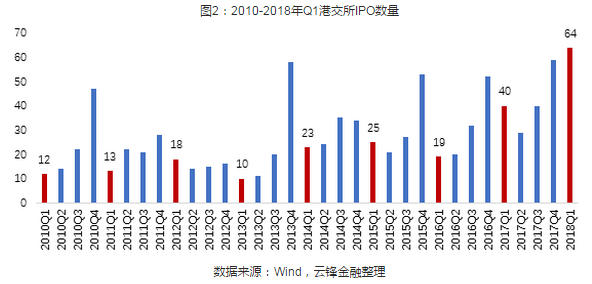

2018年1季度香港共64家公司上市,其中31家在主板,33家在创业板上市。若与历年1季度的上市数量相比,今年1季度的上市数量处于历史高位,超过前两年1季度上市数量的总和。

此外,通过2010年至2017年期间1-4季度新股数据,我们可以看到1季度的新股数量在年内通常处于低位,4季度才是IPO的高峰期。而今年1季度新上市公司的数量已经达到去年总量的38%,可以预见,2018年IPO数量有望再创新高。

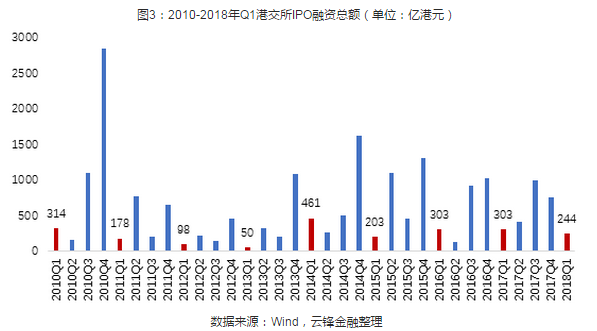

值得注意的是,虽然今年1季度新股数量创新高,但融资总额却不增反减:64家新上市的公司仅融得244亿港元,较2017年1季度303亿港元的融资总额下降了19.47%;如果以个股的平均融资额来看,更是大幅下降了49.67%。

所以“2018年是IPO大年”这样的观点,是否仅仅体现在上市公司数量上,而融资总额和2017年相比或许难以大幅增加,反而有可能出现下降?

其实,这点暂时无须担心。首先,我们看历年1-4季度融资总额表现,和新股数量的规律类似,1季度的融资额在年内也处于较低的水平。2010-2017年的1季度融资额占全年融资总额的比例在6%-16%之间,所以2018年融资总额更多取决于后续2-4季度的新股融资表现。

其次,目前已经有不少大盘股计划年内在香港上市,比如5月4日挂牌上市平安好医生拟募资逾80亿港元、映客直播也已递交了招股书等,这些新兴科技公司或许有机会让2018年香港新股融资额创新高。

【首发表现篇】

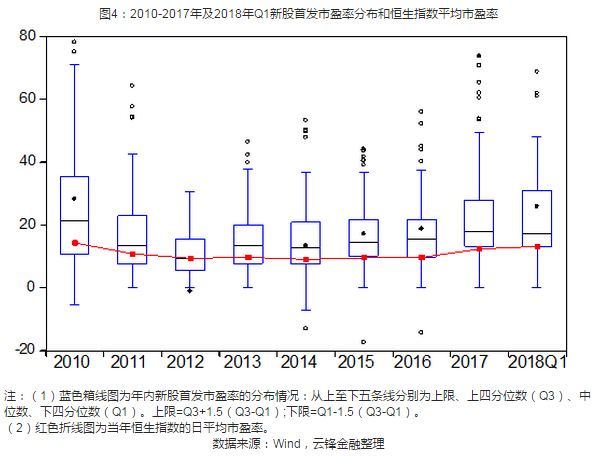

我们首先看一下2010年-2018年1季度新股发行时的估值表现。平均来看,新股的首发市盈率水平整体高于恒生指数的市盈率水平。另外2015年-2018年1季度,恒生指数的市盈率基本处于当年所有新股首发市盈率25%分位的水平。也就是说,这是个“喜新厌旧”的资本市场,平均来看,总是给予新股比存量股更高的估值水平。

但是话又说回来,新股总有一天会变成老股,当整个二级市场的市盈率水平不在一个上升通道的时候,是否这也意味着新股估值的回落也是一个趋势呢?

目前A股的首发定价基本限定于不高于23倍的PE,这导致投资者打新若成功基本等于中了彩票。但港股的首发定价各有千秋,上文图4也可以看到香港新股首发市盈率的分布甚广,故而投资者打新前也需多加斟酌。我们来看一下香港新股上市首日的表现。

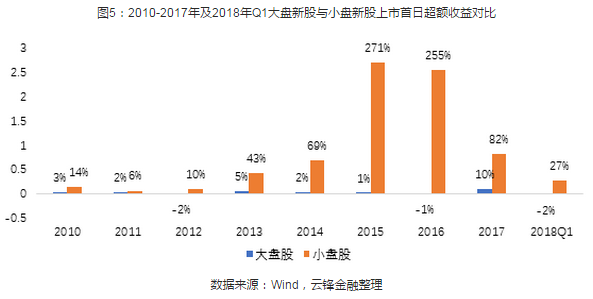

下图5是2010-2017年及2018年1季度期间,新股中的大盘股(上市首日市值高于50亿港元)和小盘股(上市首日市值低于50亿港元)上市首日平均超额收益率对比,对比的基准分别为上市当天恒生中型股指数和恒生小型股指数涨跌幅。

我们可以观察到两个明显的趋势:

(1)小盘股上市首日平均的超额收益率显著为正,并且均大幅高于大盘股超额收益率,这说明小盘股上市首日表现整体跑赢了大盘指数,同时也优于大盘股上市首日的整体表现。

(2)大盘股上市首日的平均超额收益率比较稳健,基本在-2%-10%之间。

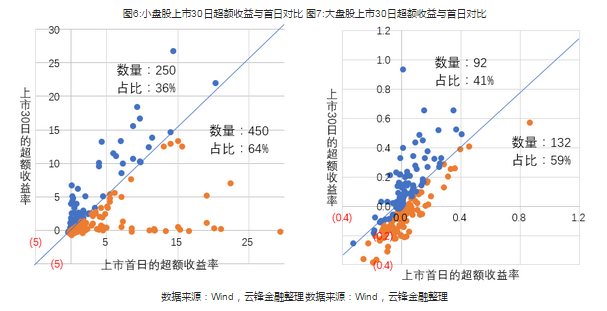

如果继续持有下去,会有怎样的收益?我们再来看一下后续的超额收益情况。下图6-7是2010年-2018年1季度上市的所有大盘股和小盘股上市后30日超额收益率和上市首日超额收益的对比,参考线的右下方为上市30日后的超额收益率小于上市首日的超额收益率的新股(图中显示为橙点),另外距离参考线越远代表上市30日后的超额收益较首日变动越大。

我们可以观察到:虽然小盘股上市首日的超额收益表现亮眼,但大部分后续增长乏力,64%的新股上市30日的超额收益较首日均有一定程度的回调,且波动较大(距离参考线较远);同样有59%的大盘股上市30日的超额收益较首日下降,但波动程度相对较小(距离参考线较近),表现相对稳健。

【行业个股篇】

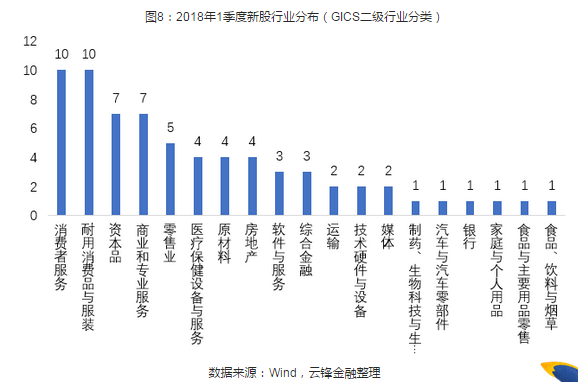

按照GICS二级行业分类指标,2018年1季度上市数量前5的行业分别是消费者服务、耐用消费品与服装、资本品、商业和专业服务、零售业。可以发现主要是以消费品类的行业为主。

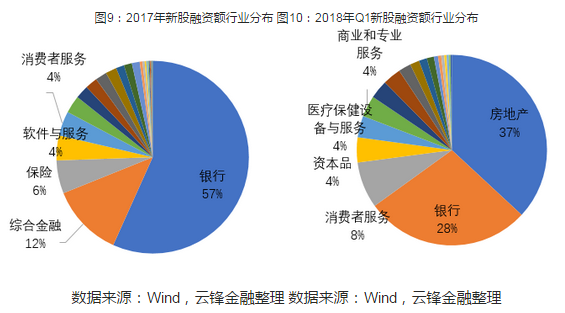

我们也来看一下各行业的融资总额。2018年1季度房地产、银行和消费者服务三大行业板块累计融资总额占所有新股融资总额的73%,而2017年融资总额前三的行业分别是银行、综合金融和保险,累计达75%。

对比各个行业,2018年1季度融资总额同比显著增加的是房地产行业,这主要得益于正荣地产和雅生活服务,二者的融资额分别为44.81亿港元和41亿港元,在今年1季度所有新股的融资额中位列第二和第三,仅次于甘肃银行68.43亿港元的融资额。

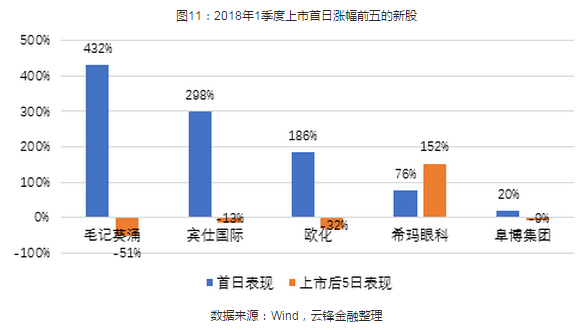

打新的投资者或许更关注新股的涨幅排名。由于2018年1季度新股的市值均较小,按上市首日的市值来看,仅6家公司的市值大于50亿港元。我们考察上市首日市值大于10亿港元的新股表现,在新股首日涨幅排名前五的公司(下图)中,毛记葵涌以逾4倍的涨幅位居第一,排名第二的宾仕国际首日涨幅也将近3倍。

但是上市5日后,这5只新股首日的涨幅基本回吐。毛记葵涌、宾仕国际、欧化和阜博集团尽数回吐,反跌9%-51%,但希玛眼科上市5日后仍大涨逾1.5倍。

【政策展望篇】

港交所4月24日正式发布《新兴及创新产业公司上市制度》的咨询总结,允许双重股权结构的公司、尚未盈利的生物科技公司赴港上市。新的上市规则将于4月30日生效,正式接纳相关上市申请。上市条件的放宽,将会吸引众多信息技术行业和生物科技行业的公司赴港上市,我们来看一下具体的情况。

1. 信息技术股

由于科技公司在发展过程中需要一般引入投资人,会导致原始管理层的股权被稀释,所以创始人倾向选择允许同股不同权的交易所来上市,以维持对公司的控制权。当年,港交所因为同股同权制度的上市限定错失了阿里巴巴,现对投票权架构做出改革以期吸引更多科技股赴港上市。

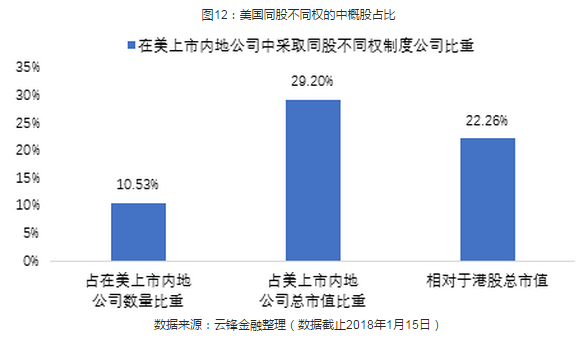

对标美国,香港科技股的比例确实还有很大的提升空间,美股中信息技术行业市值占比为23.95%,而信息技术行业仅占香港证券市场总市值的13.08%。如果仅考虑同股不同权的公司,美国同股不同权的中概股占总数量10.53%左右,占总市值29.2%,相当于香港市场总市值的22%。

不少独角兽级别的科技股已经有所行动,平安好医生将于5月4日挂牌上市;映客直播3月26日也正式向港交所递交了IPO招股书。此外,小米、蚂蚁金服、陆金所、微医猫眼电影、腾讯音乐、快手等科技巨头均传出要在2018年赴港IPO。根据胡润研究院发布的《2018第一季度胡润大中华区独角兽指数》,这些企业的估值都在10亿美元以上,或许可以弥补当年错失阿里巴巴的遗憾。

同时,港交所也鼓励已在国外上市的同股不同权企业来香港二次上市,只要新经济企业的市值达到100亿元,可沿用第一上市地区的同股不同权架构。这一政策落地后,将意味着已经在海外上市阿里巴巴、京东等,都有机会在不进行架构重组的情况下直接在港交所进行二次上市。

2. 生物医药股

国际上主要的证券交易所已经逐步放宽了生物科技公司的上市要求,比如美国的纳斯达克、英国的伦交所和德国的法兰克福交易所等,现港交所也正式为生物科技行业提供“融资福利”,这将会吸引不少生物科技公司赴港上市,尤其是拥有亚洲市场的海外公司和中国的生物科技公司。比如瑞士生物制药公司BioLingus曾在香港生物科技峰会上表示,计划未来12个月在香港上市,因为香港靠近全世界最大的糖尿病患者市场,而公司主要研发口服的糖尿病生物药剂。

另外由比尔·盖茨和亚马逊CEO杰夫·贝索斯投资的生物科技公司Grail也传计划在香港IPO,计划最多募资5亿美元。虽然Grail目前尚未有商业化产品推出示,但预计首款癌症检测产品(鼻咽癌检测)将于2018年推出。

此外,还有复宏汉霖、上海天士力药业、华领医药、永泰生物等生物科技公司,均曾被媒体报道可能会在香港IPO。随着上市制度改革的逐步落地,独角兽级别的生物科技公司将陆续把目光转向香港,港股或将吸引来更多的海外生物科技公司。

虽然2017年港股市场未能蝉联全球第一大证券交易所的宝座,但市场普遍认为,随着港交所上市制度改革的逐步落地,生物科技公司和信息科技公司将成为香港IPO市场新的增长点,2018年香港IPO的规模将大幅增长。例如,毕马威预计香港2018年集资总额将达到2500亿港元;德勤认为2018年香港IPO集资约1600亿至1900亿;普华永道则预计预期港股2018年全年总集资额可达2000亿至2500亿港元,并重夺全球IPO市场第一位。

【小结】

今年1季度融资额虽然表现欠佳,较2017年同期下降了19.47%,但IPO的数量高达64家,创历史新高。另外对标港股的历史表现,1季度往往不是全年上市的高峰期,后续2-4季度的新股融资表现有望再创新高。而且4月30日港交所的上市新规开始生效,港交所将正式接受包括同股不同权的新兴及创新产业公司、尚未盈利的生物科技公司的上市申请。今年港交所的IPO表现将十分令人期待。

此外需要留意的是,虽然新股上市首日平均超额收益率表现优异,但后续存在回落的趋势。2018年,各类新经济公司或将登陆港股市场,投资者们是否做好尽调和打新准备了呢?

(风险提示:上文仅代表作者或嘉宾的个人观点,不构成任何投资决策的邀约和建议。有鱼的作者或嘉宾所引用之数据或数据可能得自第三方,有鱼的作者或嘉宾将尽可能但不能确保以上内容的准确和可靠,亦不会承担因第三方数据或资料引起的任何损失。)

(编辑:文文)