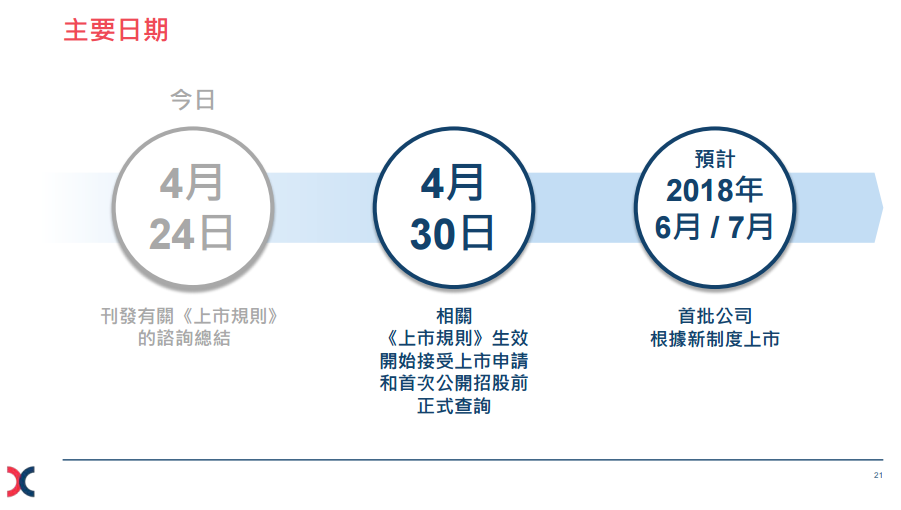

智通财经APP获悉,4月24日下午,港交所发布上市规则修订咨询总结,新规则将于4月30日下周一生效。港交所表示,发行人目前可以向港交所提交上市前查询,但4月30日才可提交正式申请。

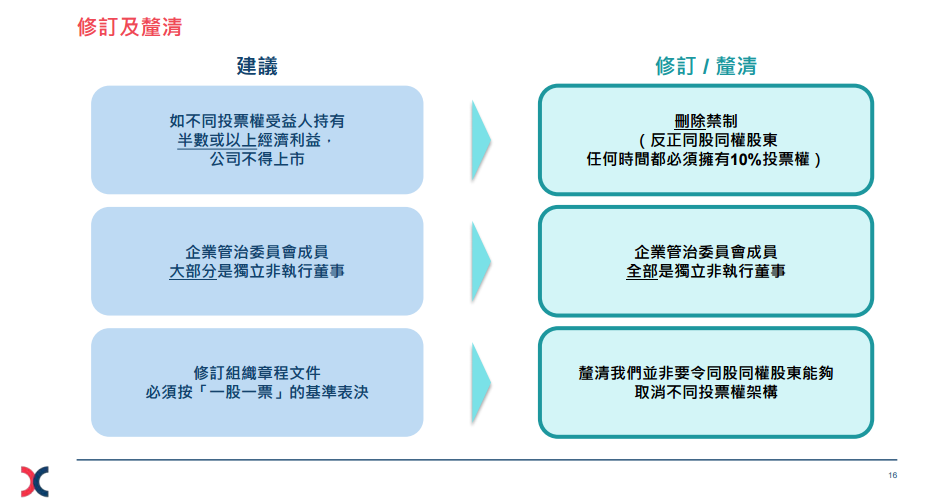

今年2月23日港交所刊发了咨询文件,此后共收到283份回应意见。港交所表示,整体而言绝大部分回应都赞成港交所的建议,没有反对任何建议实质内容的广泛共识。因此,港交所在进一步考虑所提出的问题并与证监会磋商后,决定大致落实《上市规则修订咨询文件》中的建议,仅作出少部分修订。

作为上市改革的一部分,联交所在《主板上市规则》(《上市规则》)新增三个章节并对现行《上市规则》条文作相应修订,以容许未能通过主板财务资格测试的生物科技公司上市;容许拥有不同投票权架构的公司上市;及为寻求在香港作第二上市的大中华及国际公司设立新的便利第二上市渠道。以下为具体细节:

生物科技来港上市

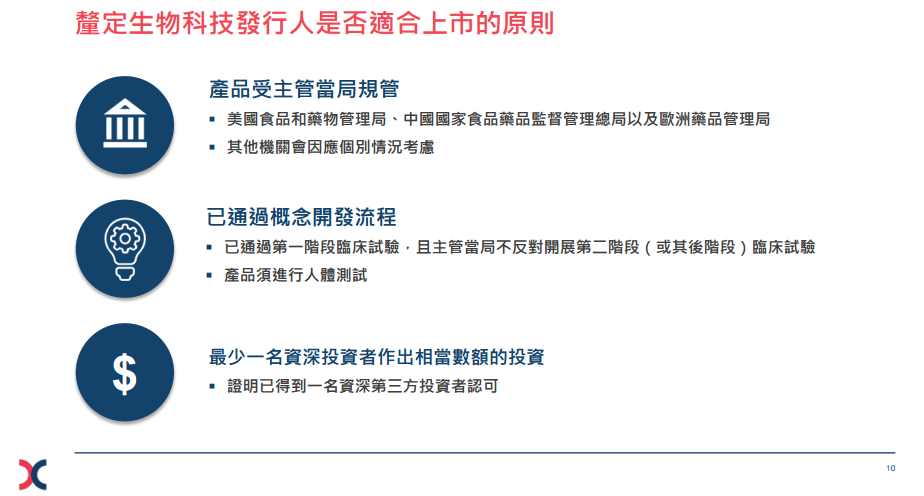

厘定生物科技公司是否适合上市的原则有三,一是产品受主管当局规管;二是已通过概念开发流程;三是最少一名资深投资者作出相当数额的投资。

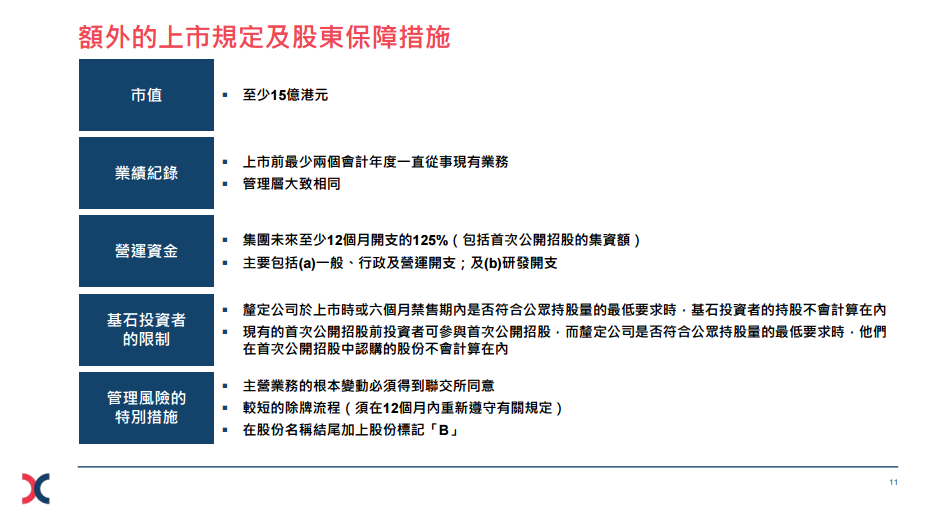

除此之外,生物科技公司赴港上市,在市值、业绩纪录及营运资金等方面也有一定的规定。市值至少15亿港元;生物科技公司申请人必须在上市前最少两个会计年度一直从事现有业务,且管理层大致相同;营运资金方面,根据生物科技章节申请上市的申请人的营运资金(包括计入首次公开招股 的集资额)须可涵 盖集团未来至少十二个月开支的至少 125%。这些开支主要包括: (a) 一般、行政及营运开支;及 (b) 研发开支。

基石投资者的限制。厘定公司于上市时或六个月禁售期内是否符合公众持股量的最低要求时,基石投资者的持股不会计算在内;现有的首次公开招股前投资者可参与首次公开招股,而厘定公司是否符合公众持股量的最低要求时,他们在首次公开招股中认购的股份不会计算在内。

值得注意的是,在管理方面也有一些特别措施。主营业务的根本变动必须得到联交所同意;有较短的除牌流程;在股份名称结尾加上股份标记“B”。

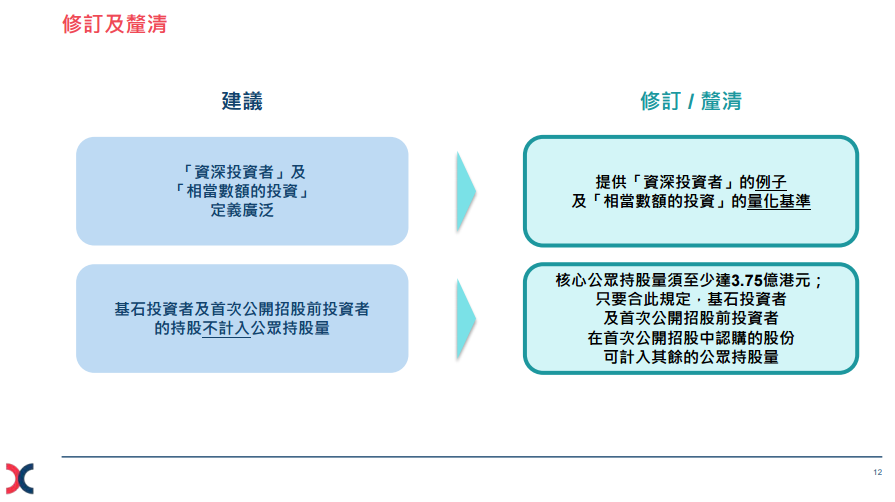

另外港交所修订提供“资深投资者”的例子及“相当数额的投资”的量化基准;核心公众持股量须至少达3.75亿港元,只要合此规定,基石投资者及首次公开招股前投资者在首次公开招股中认购的股份可计入其余的公众持股量。

不同投票权

为了不错过像阿里巴巴这样的新经济公司,港交所在不同投票权架构公司上市规则方面也做了修改。

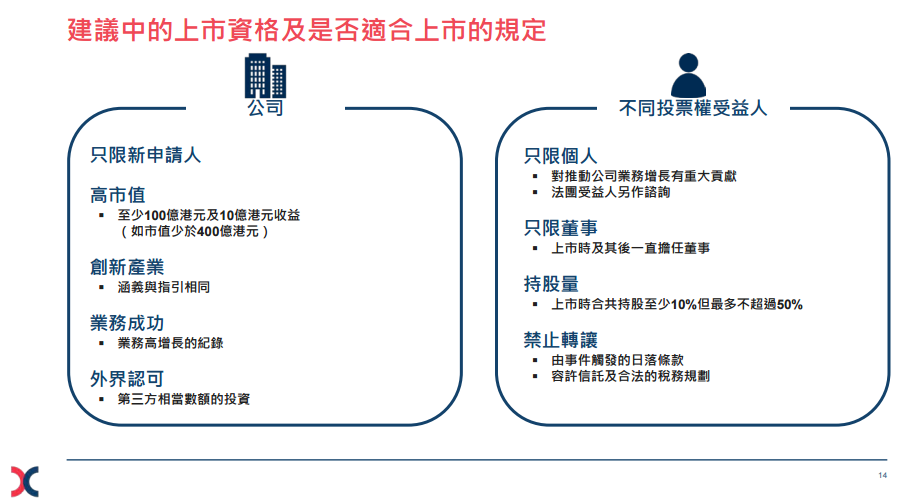

上市资格方面,只限新申请的公司,港交所拟初期只接纳上市时预期市值不少于100亿港元的不同投票权架构公司申请上市。如不同投票权架构申请人上市时的预期市值少于400亿港元,港交所亦建议要求该申请人在最近一个经审计会计年度录得不少于10亿港元的收益。

不同投票受益人亦有要求。只限个人,对推动公司业务增长有重大贡献,法团受益人另作咨询;只限董事,上市时及其后一直担任董事;持股量方面,上市时合共持股至少10%但最多不超过50%;禁止转让。

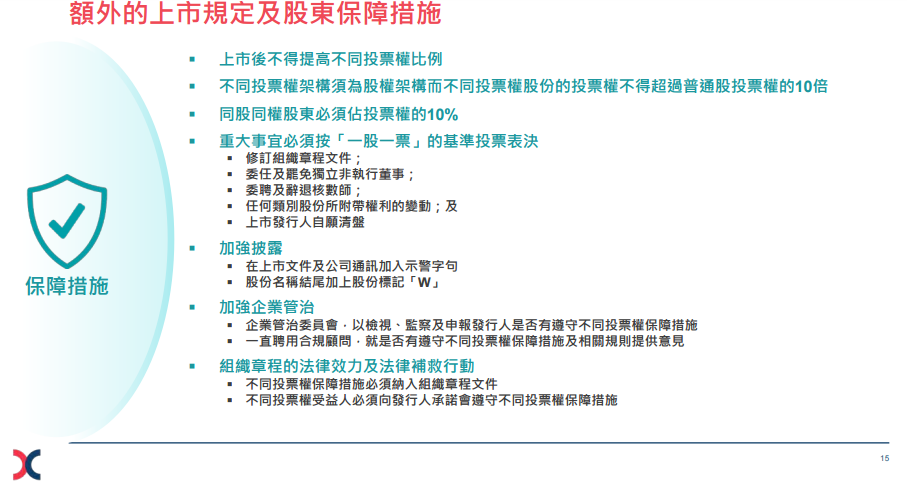

另外也有一些额外的上市规定及股东保障措施。上市后不得提高不同投票权比例 ;不同投票权架构须为股权架构而不同投票权股份的投票权不得超过普通股投票权的10倍;同股同权股东必须占投票权的10%;重大事宜必须按“一股一票”的基准投票表决。

第二上市

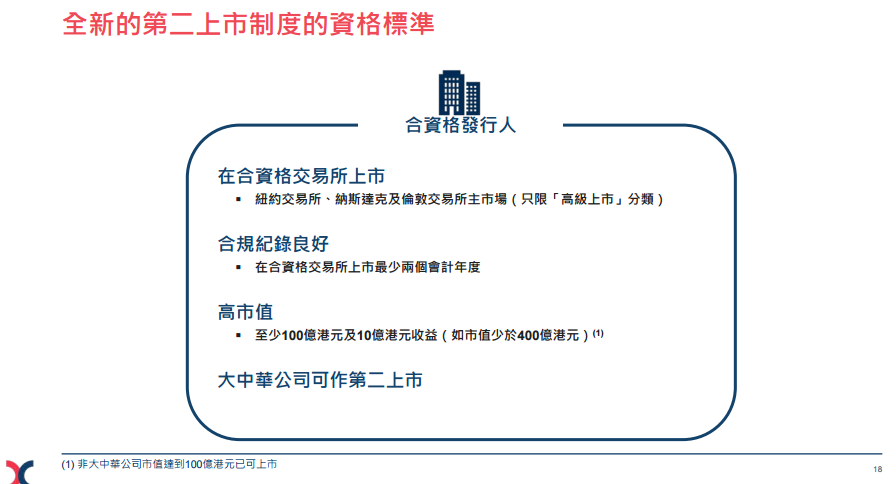

港交所为在合资格交易所主要上市的新兴及创新产业公司设立新的优待第二上市渠道。首先合资格发行人需要符合在合资格交易所上市,如纽约交易所、纳斯达克及伦敦交易所主市场(只限“高级上市”分类)。其次合规纪录良好,在合资格交易所上市最少两个会计年度,市值方面至少100亿港元及10亿港元收益(如市值少于400亿港元)。另外大中华公司可作第二上市。

值得注意的是,合资格申请人可以保密方式提交上市申请。

(具体详情参见本文所附港交所上市规则咨询总结)