2018年在房地产市场不确定性增加的预期下,内房板块并没有跟随回落,年初至今板块整体维持上涨态势,累计涨幅约5%。智通财经APP注意,其中,今年新上市的一家二线房企——正荣地产(06158),从1月16日上市以来,已上涨16.79%,完美跑赢“恒碧融万”。

是什么支撑这家上市不足半年的房企走强呢?智通财经APP认为,主要因素有两个:2018年高确定性的业绩增长和极具吸引力的估值。

2017年,正荣地产实现收益199.95亿元人民币(单位下同),同比增长36.9%;股东应占溢利同比增长19%至14.09亿元。

公司去年的销售成长性可观,合约销售同比增长78.5%,总合约销售建筑面积增加约102.3%。值得一提的是,正荣地产2017年结算的合约销售基本上来自2015-2016年的楼盘,当时为了吸引当地市场,售价相对较低,大概在13000元/平方米,所以导致毛利率同比略微下降了0.6个百分点。但2017年的签约单价已经提升到18484元/平方米,均价同比上升约42%,这也意味着,同等规模的建筑面积,正荣地产今年的结算收入将较去年大大提升。

假设以成本估算,去年签约的毛利率其实已经到了25%以上,相信今年的毛利率会比去年有较大的提升。按照今年结算收入上升42%,毛利率至少提高4个点,那么净利润增速超过40%是大概率事件。

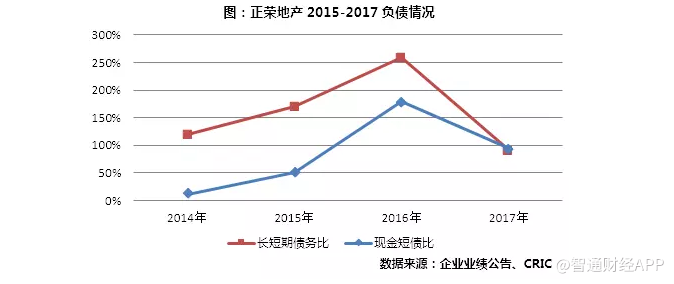

而超过40%增速的支撑,另一来源在于上市后IPO。2018年1月成功IPO后降至120.2%。由于上市之后企业的融资渠道将会得到扩张,再加上2018年以后增加的结转、权益将促进负债下降,2018年正荣净负债率有望降到100%以下。

从120.2%下降到100%以下,即意味着财务成本的急剧下降,由此升高利润率水平。在这一点看,比较正荣地产2016、2017年两年的杠杆率水平和净利润增速,即可有一个清晰认识。这个逻辑放置到2018年同样适用。

进入2018年,正荣地产的销售额仍在快速攀升。据观点指数统计的数据,正荣的销售排名也从去年同期的第21升至第18名,可见公司未来业绩释放的潜力巨大。

市场对正荣地产应该给予更高期望的原因还在于,2018年在房地产调控依然偏紧的情况下,正荣地产投资的步伐和布局十分稳健。

在2018年召开的“两会”上,政府强调,对于房地产行业,继续实行差别化调控,建立健全长效机制,促进房地产市场平稳健康发展。这意味着,过去两年间房地产市场出现的限购、限贷、限售、限商、限价等调控政策,未来仍将持续落实。

在调控政策持续进行下,全国商品房销售增速放缓在所难免。据国家统计局披露数据,2018年1至2月,商品房销售面积14633万平方米,同比增长4.1%,增速较去年同期有所下降,但与2017年三四季度相比,明显有所回升。

从房企日前公布的今年销售目标看,市场对今年的行业发展前景仍比较乐观,其中二线房企的预期增速最快。例如,合景泰富和中国奥园预计今年合约销售额分别同比增长71%、60%,正荣、旭辉、禹洲等中型发展商也均预计今年增速可达40%至50%,远超过恒大、融创的预期增速。

预计正荣今年将执行快速周转的战略,冲击千亿销售目标,销售额有望达到1000-1200亿元。正荣地产进击千亿目标的信心部分来自优质的土地储备。该公司目前的布局主要位于长江三角洲经济区、中国中西部经济区、环渤海经济区及海峡西岸经济区,截至2017年12月31日,公司总土地储备约1526万平方米,包括上海、南京、苏州、合肥、武汉、长沙、西安、天津、福州、南昌及郑州等地区,可观的土地储备将足以支持未来三年的业务发展需要。

在港股市场三大内地房地产股“恒碧融”进入盘整阶段之后,以正荣地产、新城发展控股等为代表的二线房企正在得到市场的发掘和认可。

尽管如此,正荣地产目前的市销率不足1,不管是与恒大、碧桂园等龙头相比,还是与中国奥园等规模相当的二线房企对比,都极大被低估,在便宜的地产股中也算是最便宜的标的之一。

摩根大通此前指出,内房股2017年开始的升市与2015年不同,主要受基本因素带动,销售及盈利增长前景更明朗,内房股有望迎来第三轮估值重估,该行将内房股的平均市盈率目标由9倍升至10.5倍。