本文选自“Kevin策略研究”微信公众号,作者KevinLIU,原标题《【中金海外策略】简评:美债利率突破3%,市场波动再现》。

美债10年期国债利率在今天盘中突破3%的重要关口,为2014年初以来的首次,随后略有回落,最终收于3%下方。受此影响,美股市场因此再度出现较为明显的下跌。截至收盘,标普500指数下跌1.3%,而科技股集中的纳斯达克指数跌幅相对更为显著,达1.7%。

投资者普遍较为关注利率的后续走势以及对市场的潜在影响,特别是考虑到2月份全球市场的剧烈波动一定程度上正是由于当时利率快速上行所致。我们在近期的周报中已经逐渐开始提示关注利率再度上行可能带来的扰动。针对今天的市场变化,我们进一步简评如下,

首先,为什么近期利率再度大幅上行?过去两周以来,美债利率明显快速上行约20个基点,不仅超越2月末高点、且突破3%的关键关口。究其原因,通过拆解影响名义利率走势的两个主要因素:TIPs实际利率水平和隐含的通胀预期,我们注意到通胀预期的快速走高是一个主要影响因素,而通胀预期的快速上行又与近期油价大涨有直接关系,当然实际利率也相应抬升。但似乎,针对投资者普遍关心的非基本面以外的交易性因素,我们现在还无法通过数据披露得到验证。

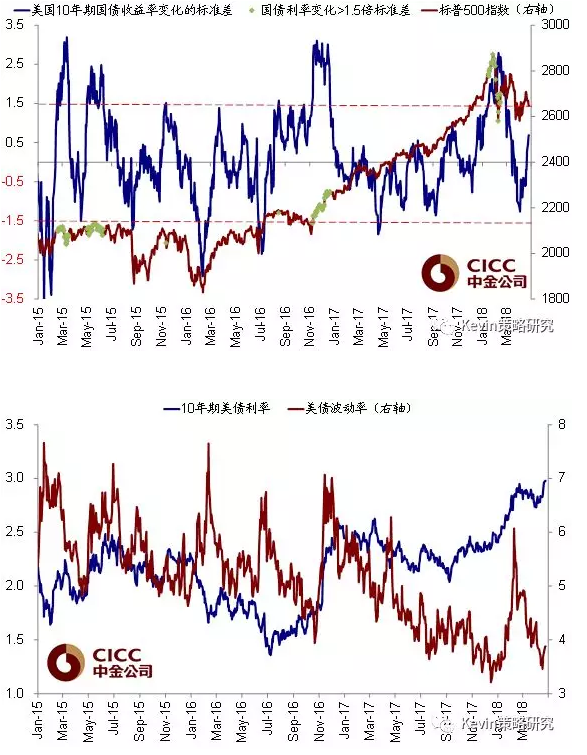

其次,当前利率水平已经超越2月初市场动荡时的高点,是否意味着新一轮动荡的开始?3%对于市场而言是一个重要的心理关口,与此同时,长短端(10年-2年)利率的期限利差也收窄到50个基点附近,因此不排除从情绪上会对市场产生冲击(今天的市场表现也侧面验证了这一点),而投资者悲观情绪的进一步演化本身又会反过来对市场产生明显冲击,这也正是今年2月份我们观察到的市场剧烈动荡中的典型情形。虽然当时超预期的1月非农就业工资增速和利率快速抬升是直接催化剂,但之所以后续市场出现如此剧烈抛售,则是投资者交易行为(包括一些追踪波动率的产品、算法交易的抛售)和恐慌情绪交织放大的直接结果。因此,我们需要密切关注后续市场和情绪的动态,如果市场能够通过温和盘整来逐步消化近期利率上行和突破关键关口的压力而非通过剧烈抛售来释放的话,则对整体风险资产的影响可能将是相对可控的。

相比2月初,虽然利率绝对水平已经明显高出,当前可能相对积极的一面是债券变化所隐含的波动率目前仍远低于当时较为极端的水平。2月份的市场动荡经验告诉我们,除了绝对水平外,利率的变化速度对市场同样重要。换言之,即使绝对水平不高,但如果利率在短时间内抬升过快过猛,股市也会受到波及。从这个角度来看,当前债市的波动率暂且还算温和。此外,市场经过上一轮波动后对于利率上行并非如之前那样没有太多准备,当前的市场估值较2月初也明显偏低,同时正在披露的一季度业绩明显向好可能有望提供一些支撑。

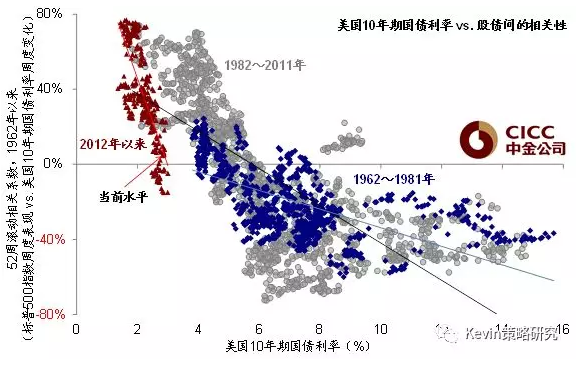

从利率的绝对水平上看,准确估算影响阈值并非易事,但根据历史经验测算,3.5%左右可能是影响市场表现更为明显的一个阈值。当然,如果单纯从基本面角度来看,当前标普500指数的整体ROIC仍在~7%左右,因此理论上可以承受更高的融资成本。

第三、往前看利率走势如何?以及潜在影响?尽管短期路径因为交易因素影响存在较多不确定性,但中期来看,在预计整体更好的增长,更高的通胀,以及更快的加息的大宏观背景下,利率中枢或仍有上行空间。短期而言,我们大宗商品分析师预计季节性旺季临近但供应相对不足可能使得油价面临更多上行风险,而这可能也会通过通胀预期支撑利率水平。

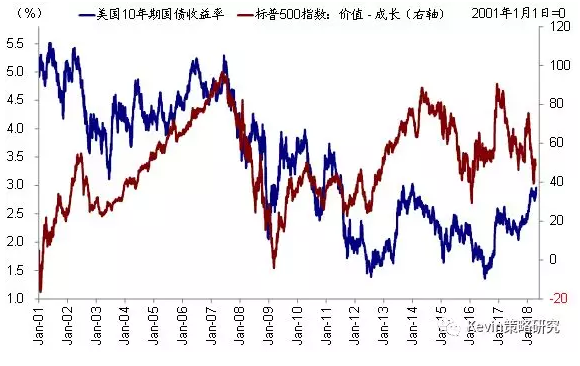

我们近期发表的专题报告中专门从长周期的历史视角梳理了不同利率周期和环境中资产价格的表现,姑且抛开短期如果因为利率快速走高将导致整体风险资产出现普遍性抛售的风险,从利率抬升对风格和板块一般性的影响规律来看,通常情况下,周期好于防御,价值或好于成长;金融有望受益,但高股息和高杠杆板块相对受损,这也是今天纳斯达克指数跌幅更大的主要原因。

(编辑:姜禹)