近期电解铝价格一直在暴涨,而且国内市场铝价上涨趋势还不一样,目前国内外铝价仍存在较大价差,如果以此来推测铝价继续上涨的逻辑是否站得住脚呢?答案是很难。

铝业形势了解一下

铝是在地壳中含量仅次于氧和硅的银白色金属,产量和使用量仅次于钢铁。由于其密度约为钢、铜密度的1/3,因此常用于制造火车、汽车、飞机、船舶、火箭等陆海空交通工具,在军工制品地位也同样显著。

其产业链主要由铝土矿开采、氧化铝生产、电解铝生产以及铝材加工四个环节组成:

一、上游矿业公司开采铝土矿,产出主要集中在澳大利亚、中国、印度、巴西和几内亚等国家;

二、由氧化铝企业将其制成氧化铝,产量主要分布在中国、澳大利亚和巴西,中国从海外进口大量铝土矿,最终生产成氧化铝,且中国氧化铝产量占比达到约50%;

三、由电解铝企业将其制成铝锭,产量主要分布在中国、俄罗斯和印度,中国产量占比高达54%,而主要消费者包括中国、印度,以及美、德和日等发达国家,其中美国作为全球第二大消费国,产量占比仅1%;

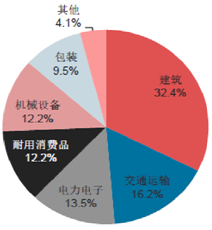

四、最终被下游铝加工企业制成各类加工品,用于建筑、交运、通讯、包装、机械制造和耐用消费品等各个下游领域。

现代铝工业生产采用冰晶石—氧化铝融盐电解法。熔融冰晶石是溶剂,氧化铝作为溶质,以碳素体作为阳极,铝液作为阴极,通入强大的直流电后,在950℃-970℃下,在电解槽内的两极上进行电化学反应,最终生产出铝锭。

简单来说,氧化铝是沂出铝液的原料,电解铝是电解过程中的铝液,人们通常说的原铝其实就是电解铝,而铝锭是最终的可售产品。

受供给过剩影响,铝价原本一直处于疲软态势,但是近期它却突然暴涨了起来。

国际事件频发刺激铝价

2018年4月6日,美国财政部宣布对一批俄罗斯企业和个人进行制裁,惩罚该国在克里米亚、乌克兰和叙利亚的行动,以及干扰2016年美国大选和颠覆西方民主国家的企图,作为全球最大铝供应商之一的俄铝(00486)位于名单中。

之后,印度NovelisCorp,北欧电力交易所也已暂停与俄铝交易;同时LME(伦敦金属交易所)表示,阻止4月6日之后出售的俄铝公司金属进入LME仓库,并从4月17日起将临时暂停为俄铝所产金属签发担保权证,除非俄铝公司能证明其铝产品与对俄制裁不相冲突;而富时罗素也将从重要股指中剔除俄铝公司,COMEX(纽约商业交易所)也立即限制了俄铝公司的铝产品交割,并撤销COMEX铝期货合约的俄铝产品担保。

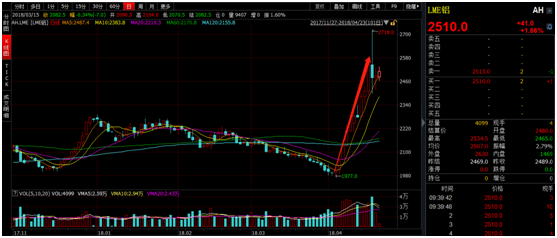

一系列消息传出后,仅4月9日一日俄铝跌幅就达到50.43%,之后连续下跌,截至4月23日总跌幅已经达到66.96%。

行情来源:富途证券

然而制裁事件不仅影响到了俄铝,还给全球铝供需格局带来了很大的变化。智通财经APP了解到,俄铝是全球第二大铝企,2016年俄铝原铝产量达到368.5万吨,产量占比海外原铝生产14%,同时由于俄罗斯本地市场消化有限,俄铝产品主要是销往境外,其中45%出口至欧洲市场、19%出口亚洲、18%出口美洲、18%出口俄罗斯及独联体。

而不久前,另一大氧化铝供给企业海德鲁刚被关停了一半产能。智通财经APP了解到,2月27日,全球产能最大的巴西Alunorte氧化铝厂被要求削减一半的氧化铝产能,直到符合巴西的环保要求;紧接着28日,公司又爆出被巴西环境监管机构IBAMA罚款2000万雷亚尔(约610万美元),并被责令关停废物处理和排放系统,这可能导致其彻底停产。

随着美国对俄铝制裁影响发酵,以及下一轮制裁的预期,市场担忧情绪浓重,国际铝价开始强劲上行,而这种涨价持续性是比较强的,因为背后有着供小于求的供需格局在支撑。

境外供需格局对价格有较强支撑

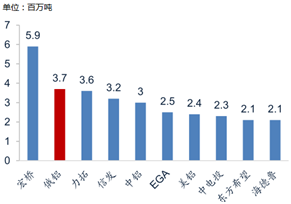

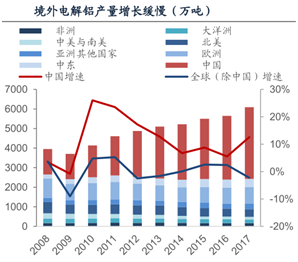

供给端来看,境外电解铝产量增长十分有限。全球原铝主要生产国为中国(58%)、俄罗斯(6%)、加拿大(5%)、阿联酋(4%)、印度(3%)、澳大利亚(2%)等。全球原铝产量增速维持在5%上下,2017年产量达6286万吨,但剔除中国的境外原铝产量几无增长。

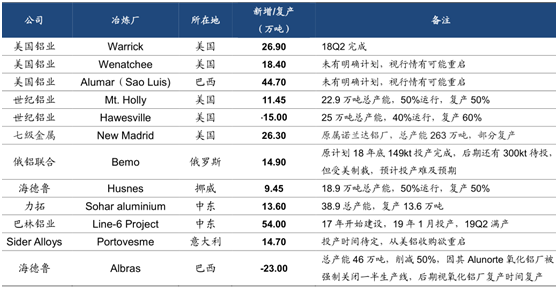

即使将新增复产情况考虑进去,未来供给依旧不乐观。智通财经APP了解到,海外复产成本较大且审批流程繁琐,永久关停的铝厂复产节奏较慢,其中美国境内的五个铝冶炼厂2018年仅有29万吨明确复产计划,总体来看2018年复产新增并不多,而境外的产能利用率一直维持在90%左右的较高水平,因此总体来看2018年供给并不会有太大增量。

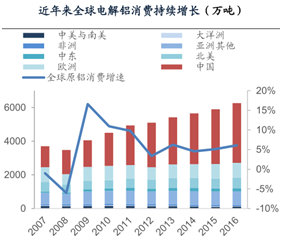

而境外近年来的电解铝消费增速还在持续提升。据了解,2017年除中国占比56%外,全球原铝主要消费国为欧盟(9%)、美国(9%)、日本(3%)、韩国(2%)、印度(2%)是全球铝消费的主力军。2017年全球铝消费6331万吨,同比增长6.1%,消费增速过去三年连续

提升。

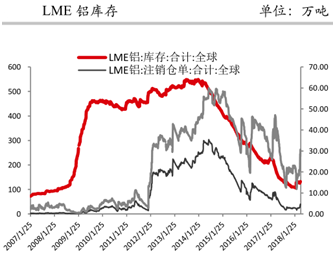

同一时刻,能反应境外情况的LME铝存库数据也处于历史地位。因此,无论从供给、需求还是库存来看,境外铝价涨势支撑力度非常强,因此拉动了国内铝价格的飙升。

国内铝的基本面并不乐观

受境外铝价影响,SHFE(上海期货交易所)铝价也处于飙升态势,而近期铝相关产品出口的数据也呈现增长态势。据海关数据显示,2018年3月中国未锻轧铝及铝材出口量45.2万吨,环比2月增长8万吨,环比增幅21.5%,同比去年3月增长4万吨,同比增幅10.2%。

虽然国内铝价涨势喜人,但其实基本面并不够扎实。

在国际事件频发之前,国内铝价走势并不乐观。智通财经APP了解到,此前国内受制于高端产能不足、低端市场成本优势又不够,再加上“双反事件”提高出口门槛等原因,国内铝行业一直处于供给过剩,且出口也不乐观的态势中,这点从此前一直下滑的铝价,以及不断飙升的库存中可见一斑。

即使经历了去年的清理整顿违规产能和环保限产后,国内铝社会库存并没有降低。尤其3月15日采暖季限产政策结束,加之市场对于旺季需求的预期之下,库存依然居高不下,直接明了表示出当前电解铝市场仍处于过剩状态。

而3月中旬,上期所再次增加铝期货指定交割库库容16.2万吨,联系2017年9月上期所已经增加过铝交割库库容,但江苏等地区不久后的铝交割库又处于满库状态。迫不得已,上期所再次增加了铝交割库库容,这侧面反映出未来电解铝期货库存将继续增加。

因此国内铝的供需格局并不乐观,而对于其他方面推升铝价上涨的预期,其实也没那么强支撑。智通财经APP了解到,氧化铝、预焙阳极和电力是生产电解铝的主要成本,每生产1吨电解铝,需要约1.95吨氧化铝和13200kwh电。

采暖季过后,预焙阳极生产企业和电解铝生产企业都将开始复产,其中采暖季限产效果更好的预焙阳极,相对增量更大也将带来价格下滑预期更大,原料端供给将逐渐释放,电解铝成本重心或再度下行;而政策方面,2018年铝市过剩产能将按照市场化的手段而非行政手段去化,去产能政策预期还会较去年有所减弱。

而对于自备电厂整治方案的影响而言,影响周期会比较长,但不配合更严厉的措施,效果其实并没有那么好,同时对于成本高端的产能抑制作用不明显,所以也难造成大规模减产情况出现。

因此,综合来看国内铝价上涨的主动权几乎是掌握在国际事件发酵方向,如若前期影响铝供给的国际事件有减弱趋势,国内铝价会较快产生动摇,而近期更有美国、俄罗斯高层会晤的消息传出,因此建议参与电解铝的投资者需要高度关注这类国际事件的后续动向。(文/江松华)