本文编选自微信公众号“ 李迅雷金融与投资”,作者李迅雷,原标题:半导体产业投资是否面临历史大机遇——对话郑震湘。

去年11月去台湾拜访机构客户时,发现他们对A股市场的兴趣明显不如前两年了,仔细了解之后,认识到2017年台湾股市表现比较好,尤其是电子半导体行业表现更强,因此投资重心就不再偏向大陆了。于是我与中泰电子行业首席郑震湘进行了对话,尽管彼时大陆投资者还不太关注芯片产业。如今,全国人民都在谈“芯”,都在讨论中国在贸易纷争中能否通过芯片的技术突破而摆脱美国的羁绊。为此,我与震湘再度进行对话。

郑震湘,复旦大学微电子专业硕士,曾任职于华为,2017年加盟中泰证券研究所。2013至2016年新财富电子行业第一名、金牛奖电子行业第一名核心成员。他深度研究通信、电子、集成电路行业等科技行业,从科技红利角度提出看好科技产业的逻辑体系,产业人脉丰富,市场最前瞻深入明确提出半导体产业拐点型机遇,核心观点在产业演变中持续得到印证,认为半导体行业迎来板块成长性投资机会的黄金时期。

李迅雷:震湘,去年11月初我们在台北路演时与你讨论半导体历史性投资机遇,半年过去了,半导体板块的热潮的确和你当时判断一致,站在当前时点,你怎么看呢?

郑震湘:感谢李老师,我们去年市场分歧较大时候最早明确提出半导体的投资拐点,并且是今年最确定的成长行业。去年11月和李老师您探讨《半导体板块迎来历史性投资机遇》,我们当时“全球半导体超级周期+国内半导体产业成长”的逻辑在不断加强落地,行业市场表现也验证了我们的判断。

我在2017年3月最先独家提出硅片剪刀差的逻辑,认为在此驱动下产业景气度不断上行,如今已经得到产业和资本市场的高度认同。在新形势下,中国集成电路产业将迎来立体式支持,即全球超级周期+集成电路产业成长+国家立体式支持。集成电路是国家产业命脉、最明确的成长行业,还只是成长拐点的开始。

李迅雷:如果是充满前景的行业,业绩高增长是必须的,半导体公司去年业绩增速究竟如何?

郑震湘:半导体板块去年业绩超过100%增速的就有6家,50%~100%增长的有11家,20%~50%增长的有9家,所以就像我多篇报告所写,半导体是继通信、电子之后,较早进入科技红利拐点,所以我也一直强调,这轮行情和以往不一样之处,在于半导体已进入成长拐点。

李迅雷:国家政策确实发生变化,对半导体产业的支持力度明显加大了。

郑震湘:是的,集成电路、实体第一,两会第一次将集成电路行业放到首位,体现了国家重大的集成电路政策拐点,加大战略性投入。

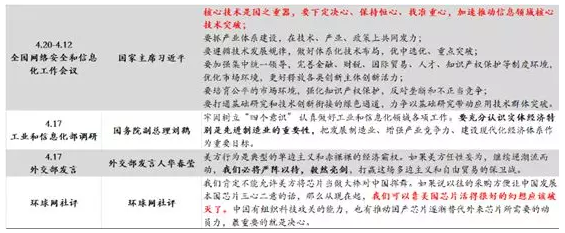

此次中美贸易摩擦,尤其是近期的中兴通讯事件,进一步提升集成电路产业发展、自主创新的紧迫性,集成电路是科技之魂,需要更大的投入,国家领导人高度重视,周末全国网络安全和信息化工作会议,七常委全部出席,最高领导明确提出:核心技术是国之重器,要加速推动信息领域核心技术突破。

从产业角度上来看,去年全球半导体超级周期,全球产能紧张,国内芯片切入下游应用提升;而此次贸易摩擦,国内芯片公司切入下游应用速度加快,我们已经在部分下游巨头看到明显的变化。

李迅雷:中美贸易摩擦以及中兴通讯事件,充分说明国内芯片自主可控、提升国产化替代是一个急迫的战略性问题,如何来解决?

郑震湘:中美贸易摩擦发生当天,我观点很明确,中美贸易战本质就是科技争夺,中国半导体所担心的不是出口问题,而是美国对半导体的进口限制,进而引发产业安全,现在最担心的事情还是发生了。

以美日贸易战为例,八十年代的美日贸易战最重要的一个战场之一就是半导体,半导体涉及到国家政治、经济层面,《美日半导体协议》改变了全球科技格局,需要我们更加高度重视芯片、重视产业安全命脉产业。

特朗普提出对中国出口高技术产品加征关税当天,我们连续开了两场电话会议,除了我来跟大家分享观点,还邀请全市场十家半导体龙头企业高管跟大家陈述观点。因为当时市场已经出现了非理性交易,参会的投资者很多,效果还不错,把行业基本面和受影响情况客观、及时的传递给了市场。

最近中美摩擦后出现两类这种极端声音,我们应该正视产业发展现状,我们对产业不过度自信,但是我们也不用太悲观,需要冷静、客观、耐心,去支持产业良性发展。

中国科技发展这么多年,我们已经在很多科技领域取得了进展和突破,但在半导体这个最上游最关键产业命脉掌握在海外手上,涉及到产业安全。这次问题暴露,更加促使从国家到民众深度思考,战略性加大投入是必然,但我们加大投入的同时,也要充分认识产业艰巨性和产业规律,提高转换效率,进行有效突破;从我们资本市场来看,怎么有效的去支持中国的核心产业,也是我们应该做的。

李迅雷:现在我们国内芯片厂商的国产化能力如何呢?和海外的差距如何看待呢?

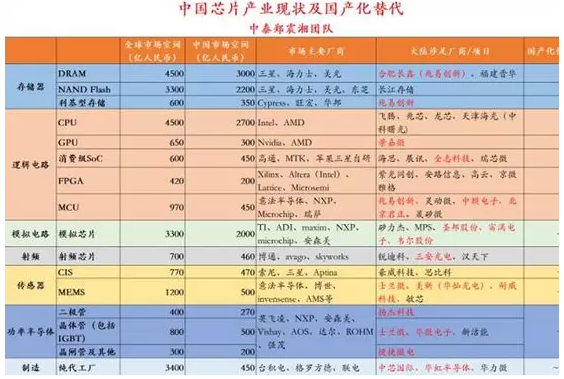

郑震湘:中国2017年进口芯片1.76万亿元,远超原油进口额,也远超过其他大宗商品。从目前产业发展情况来看,我国所需核心芯片主要依赖进口的局面并没有改变。

我们做了一个详细的分析,包括每个行业的全球市场、国内市场、替代水平。目前仅海思、展讯在移动通信应用处理器、通信芯片,兆易创新在利基型存储、部分领域微处理器、并向dram主流市场拓展,长江存储切入3D NAND市场。景嘉微、飞腾、兆芯等在部分CPU\GPU领域,矽力杰、圣邦股份在模拟芯片领域实现了部分国产替代,且主要集中在消费级及通信领域,汽车电子、工控、军工领域依赖性更为严重。功率半导体及被动元器件领域,扬杰科技、士兰微等从消费级与家电应用领域国产替代率持续提升。

在体量最大的DRAM、NAND Flash、高性能处理器、模拟芯片领域,我国自给率基本为0,建立起基本的供应体系已迫在眉睫。我们建议重点关注该领域的龙头企业,或在先进制程、在特色工艺等领域有进展与突破的企业。

李迅雷:我看你对全球半导体发展规律研究挺深,有哪些我们值得借鉴的呢?

郑震湘:全球半导体值得借鉴的经验总结起来三点:国家支持+大国市场纵深+自主研发提高科技红利转换率。

全球半导体发展经历过几次转移,先后顺序是美国、日本、韩国、中国台湾地区;存储芯片由于占比特别大、涉及产业安全成为主战场,有成功经验也有失败案例,都值得我们借鉴与思考。

从发展来看,几乎都是国家或地区的最高行政当局的支持才能发展起来,美国半导体从发明到产业化推进,美国军方需求曾给了很大支持,如当时的仙童、TI等;日本半导体兴起在日本政府支持下,官产学一体化;韩国殖产兴业,成为继日本后又一霸主,去年三星盈利能力全球第一。

大国市场纵深,这是必备条件,我们以三星为例:三星我们很多商业教科书上都在谈他的逆周期投资,的确不错,但是前提是建立在三次大国市场纵深打开帮助三星度过难关,击垮日本、台湾,这也是为什么我们研究半导体一定要从全球政治、经济最高层面上去思考的原因。

现在我们国家加大集成电路投入,本土作战,中国本土市场纵深给中国芯片公司提供足够的市场需求空间。

自主研发,提高科技红利转换率:从历史来看,任何一个国家想在半导体崛起,必须有大规模的研发投入,并且还是自主研发投入,以韩国和台湾为例,韩国在芯片取得突破后,持续加大研发投入,从“美国扶持”变成“韩国技术”,实现了自主技术。

台湾更多的依靠的是授权,在十年前的那场大战,胜负很快就定了,台湾损失至今看起来都触目惊心。因此,我们国家发展半导体,基于自主核心技术的研发,有效的投入,提高科技红利转换效率是关键;我们研究产业和公司,这也是核心要点,不仅仅是研发投入,我们关注的是有效研发投入和转换能力。

李迅雷:刚刚你重点提到了韩国,韩国也是后面发展起来的很成功的样本,他们是怎么实现国产化的呢?

郑震湘:我们刚刚提到的那三个方面是我们要重点吸取的成功经验,取长补短。具体从模式来讲,我们认为在加强核心元器件自主可控路径上,韩国三星模式值得重点学习,三星是立体式的打法,从存储芯片主战场入手,具备竞争力往数字芯片等领域横向拓展,同时提升自己的代工业务实力,在往上游扶持本土的材料、设备厂商,成为了霸主。

具体来看,三星半导体版图发展首先以通用型产品——存储器为核心切入点,进而通过并购、引进团队、新设研发项目等方式扩展至逻辑代工处理器、基带、电源管理、CMOS图像传感等专用产品,最终几乎实现核心元器件完全自主可控,在产品上新台阶之后,向上拓展材料、设备,实现了产业链的系统级龙头:

从三星S9+拆解来看,自研部分包括:

处理器:Exynos 9810(部分为骁龙845版);

DRAM:三星32 Gb (4 GB)LPDDR4X DRAM;

CMOS传感器:三星自研ISOCELL Fast2L3,学习sony采用三层堆叠式方案;

此外在电源管理、RF Transceiver、WIFI模组等部分也采用了自研芯片。

李迅雷:国家战略发展半导体,在哪些重点战略方向支持力度会不断加大?

郑震湘:集成电路、实体第一。今年两会第一次把把集成电路放在实体产业之首,不会也不能改变我们基于核心关键技术的大力投入,追逐中国梦,关键技术一定得突破,从产业发展角度来看,自主可控、为我所用这是一体的。

从国家布局看,我们看到一个趋势就是基于国家有望在重点战略方向予以超常规的支持。过去我们在led、光伏、新能源汽车通过补贴取得了显著的进展,补贴也是起了关键性作用,半导体和其他产业不大一样,急需自主可控,但和海外领先公司的差距又比较明显,因此几乎以赛道龙头为主,集中优势力量突破关键产品。

特别是存储、先进制程、特色工艺、化合物半导体、硅片等战略领域,如A股龙头公司兆易创新的合肥DRAM项目,长江存储的nand、中芯国际的新制程等。以产业龙头布局生态体系,支持整体行业的良性发展,我们也看到了明显的进步,但是,还需要更大的进步。

大基金引领继九零工程后第二次产业大投入!国家集成电路产业投资基金第一期1400亿初显成效:根据大基金总裁丁文武在SEMICON 2018上最新介绍,截止2017年底大基金累计有效决策投资67个项目,累计项目承诺投资额1188亿元,实际出资818亿元。

产业链调研来看二期方案设计及募资正在密集筹备中,预计第二期规模有望在第一期基础上继续提升,并引领各地方产业基金及社会投资,瞄准细分核心产业做大做强。

我们此前与产业基金深度交流,预计二期将着重探索以市场化的方式支持战略性强、重资产和具有长远发展前景的领域,包括存储器、化合物半导体、特色工艺、先进工艺、IoT芯片、嵌入式CPU、通信芯片、先进封测和一般装备/材料等,其中存储芯片、化合物半导体、先进工艺与特色工艺为四大重点方向。

李迅雷:大家对你的全球半导体周期研究思路很感兴趣,我也看到全球的半导体确实如你所言,特别是哪些受益哪些受损,你也判断很前瞻,怎么看后续发展呢?

郑震湘:我们对全球半导体周期研究做了深入研究,这是研究报告中最精华的部分,全球半导体超级周期的核心驱动在于“硅片剪刀差+第四次硅含量提升”;最近很多投资者问我台积电业绩不达预期怎么看,其实在我三月份更新的《传导图、势不可挡》已经提醒投资者要继续警惕消费级芯片。

我去年2017年3月份开始写半导体随笔以来,最初提出半导体硅片剪刀差逻辑,产业需要一个理解过程,一年下来,半导体行业的演进基本按照我的传导图在推进。

今年2月13日,我们在市场最悲观的时候发布140页深度报告《国之重器、拥抱芯片科技红利》,写作过程中发现:从今年年初以来,全球硅片龙头如信越、胜高等,逻辑代工龙头台积电、联电、中芯国际等对硅片的表态迅速拉大剪刀差,而基于全球第四次硅含量的人工智能、物联网、汽车、5G、工业等进展是在加快的,逻辑在不断强化。

从一季度陆续发布的财报来看,不断验证我观点,即半导体产业一边延续是火焰、一边是海水的格局。

因此,我再次更新了关于全球半导体发展趋势的观点:全球超级周期持续,至少看三到五年,存储器芯片是本轮景气最为受益的品种。我们依次看好:存储器、半导体设备以及配套、晶圆前端制造、易耗品;同时要回避消费级,特别要警惕降阶抢夺、注重需求闭环。

李迅雷:为何认为这次半导体行情持续时间和力度都超过以往?

郑震湘:全球周期+中国举国之力+半导体产业成长拐点,过去一年,我写了大量的报告从产业体系到公司论证行业发展,全球超级景气持续叠加中美科技之战凸显自主可控背景下,我们认为中国半导体刚刚进入成长拐点。

2017年政府工作报告把集成电路位列实体第一,举国之力立体式支持,近期政策及基金陆续加快出台、产业进入加速成长阶段。此外,近期中美科技摩擦背景下,国家及下游应用巨头将大幅提升国产化扶持力度,中国半导体上市公司特别是在关键产品突破、国产竞争格局好的公司客户将长期受益。(编辑:刘瑞)