本文来自上海证券的研报《港股通催化,教育板块景气向好》,作者为上海证券分析师张涛。

智通财经APP获悉,上海证券发表研报称,港股已经形成了较为独立的教育板块,以基础教育和高等教育的学历制教育为主,近期公考培训的华图教育和职教信息化的益达教育也提交了港股招股书,港股教育资产呈现多元化趋势。

港股通带来的南下资金对教育资产的关注度较高,入选港股通对个股股价起一定的催化效应,5月港股通额度调整,进一步扩大了南下资金的体量,有望为港股教育资产注入更多的增量资金,港股通下教育板块潜在受益,景气向好。

上海证券建议关注教学口碑突出、扩张能力较强、具有并购整合预期的港股通标的:民办高等教育龙头中教控股(00839)、国内最大的国际学校运营商枫叶教育(01317)、国内增长最快的应用型高等教育集团之一的新高教集团(02001)。

港股通催化,教育板块吸金效应明显

港股通构成港股市场支撑,带动估值修复

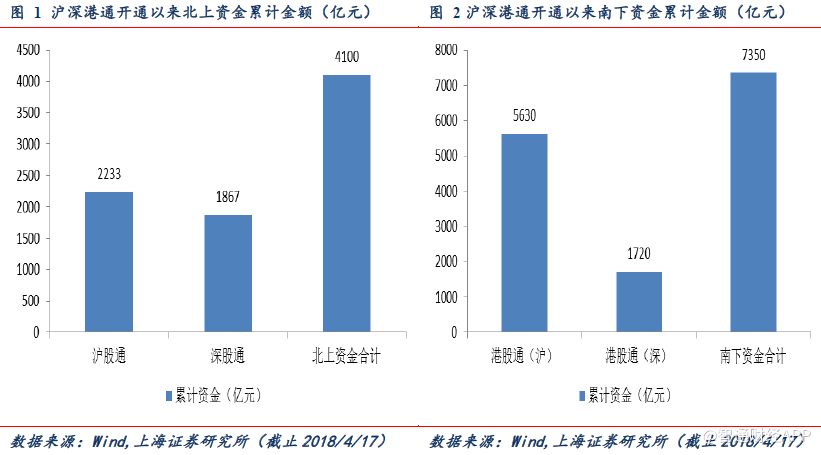

沪港通和深港通分别于2014年11月17日、2016年12月5日建立,证监会2018年4月11日发布公告称,5月1日起将沪股通及深股通每日额度分别由130亿元调整为520亿元,沪港通下的港股通及深港通下的港股通每日额度分别由105亿元调整为420亿元。此次调整的新额度较之前扩大了四倍,进一步推动内地与香港两地股票市场之间的互联互通机制,稳步扩大资本市场双向开放。

此外,2018年5月A股即将纳入MSCI指数,预计届时北上和南下的资金量级都会有所扩大,此次调整也是为了给境外投资者提供更多的额度、更大的交易空间。截止2018年4月17日,沪股通累计资金为2233亿元、深股通累计资金为1867亿元,二者合计北上资金累计达到4100亿元;沪港通下的港股通累计资金为5630亿元、深港通下的港股通累计资金为1720亿元,两地港股通合计南下资金累计达到7350亿元。

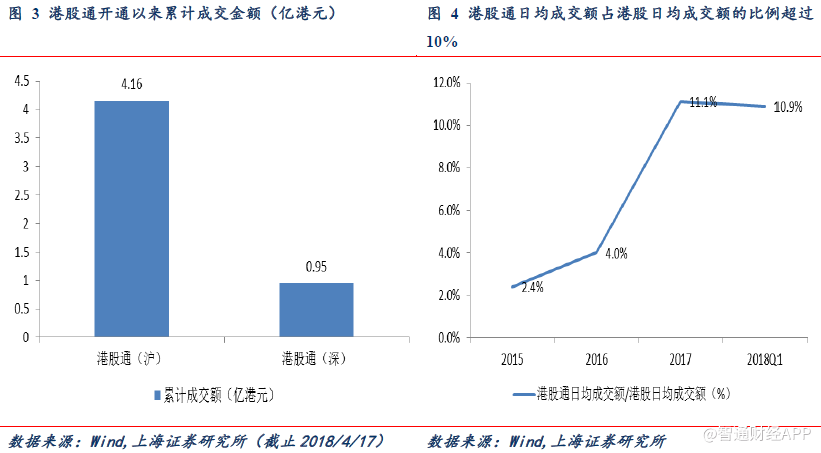

资金持续流向港股,构成港股市场支撑。截止2018年4月17日,港股通累计成交约5.11亿港元,其中沪市下港股通累计成交4.16亿港元,深市下港股通累计成交0.95亿元。

2018Q1,沪市下港股通日均成交额为107.23亿元,深市下港股通日均成交额为51.93亿元(约64.92亿港元,按1港元=0.8人民币换算),合计两市下通过港股通进行港股交易的日均成交额达到159.17亿元,同期港股2018Q1日均成交额为1461亿元,港股通日均成交额占港股日均成交额的比例超过10%,较2017年水平略有下降,整体维持较高比例。港股通带来的南下资金对活跃港股交易起到了积极作用,构成港股市场的一定支撑。

港股通带动港股估值修复。由于A股与港股的市场交易主体不同,对部分行业的估值存在差异,导致港股估值普遍较A股偏低。随着港股通开通,南下资金涌入港股,估值体系的趋同使得A-H股价差逐渐缩小,港股估值水平稳步提升,得到修复。截止2018年4月17日,恒生指数平均动态PE约为12X,沪深300指数平均动态PE约为13X,二者基本一致。

教育板块吸金效应明显,港股通催化股价上行

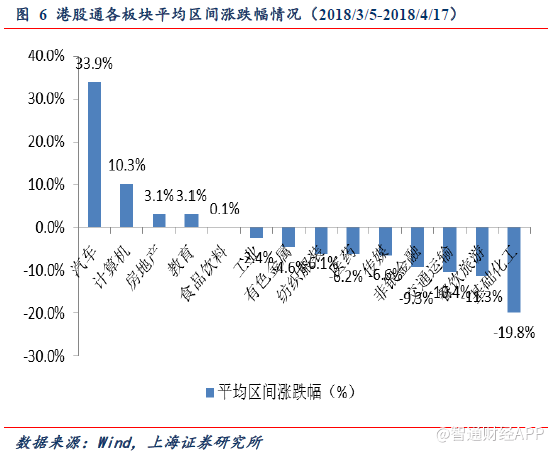

港股通下教育板块涨幅居前,吸金效应明显。我们以2018年3月进入到港股通调整名单的公司为标的,按中信(港股)一级行业分类,比较2018/3/5-2018/4/17区间涨跌幅情况,其中区间股价上涨的板块分别为汽车(+33.9%)、计算机(+10.3%)、教育(+3.1%)、房地产(+3.1%)和食品饮料(+0.1%),区间跌幅排名前五的板块分别为基础化工(-19.8%)、餐饮旅游(-11.3%)、交通运输(-10.4%)、非银金融(-9.3%)和传媒(-6.6%)。

教育板块涨幅位于所有板块第三位(与房地产并列),排名居前,说明港股教育板块受资金关注度较高,吸金效应明显。

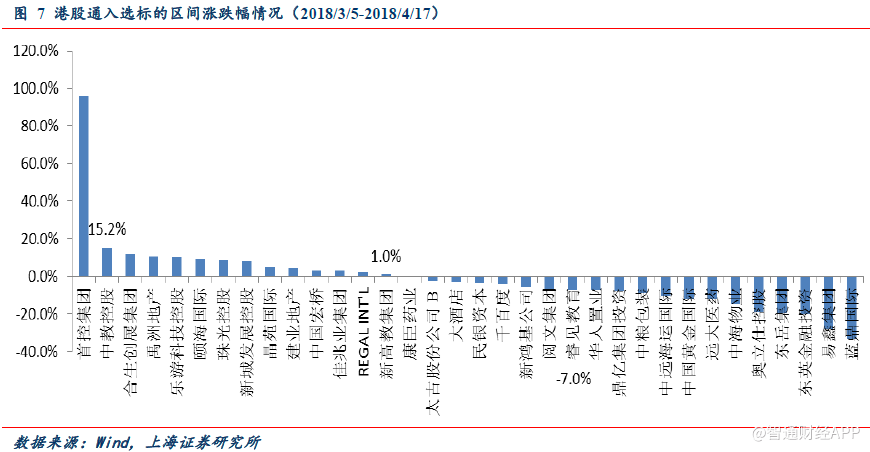

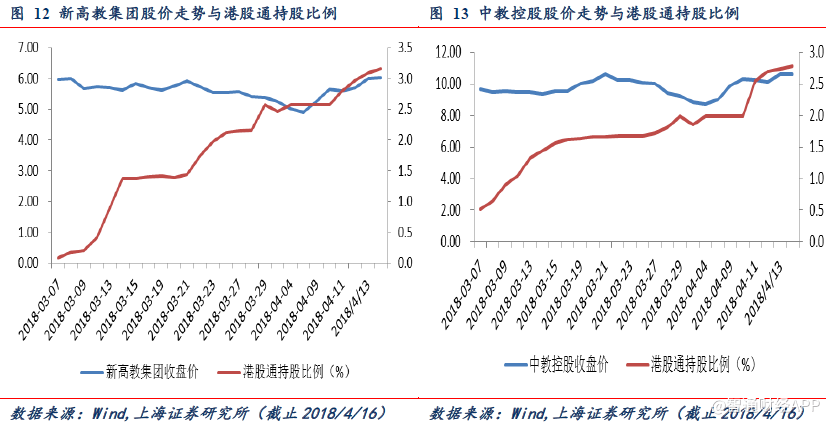

教育个股股价表现有所分化。2018年3月入选港股通名单的中教控股、新高教集团和睿见教育(06068)在上述区间的涨跌幅分别为15.2%、1.0%、-7.0%,股价表现有所分化。

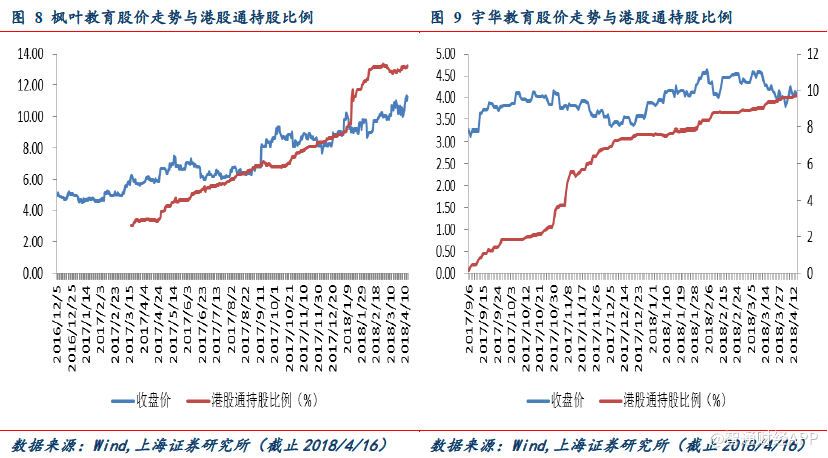

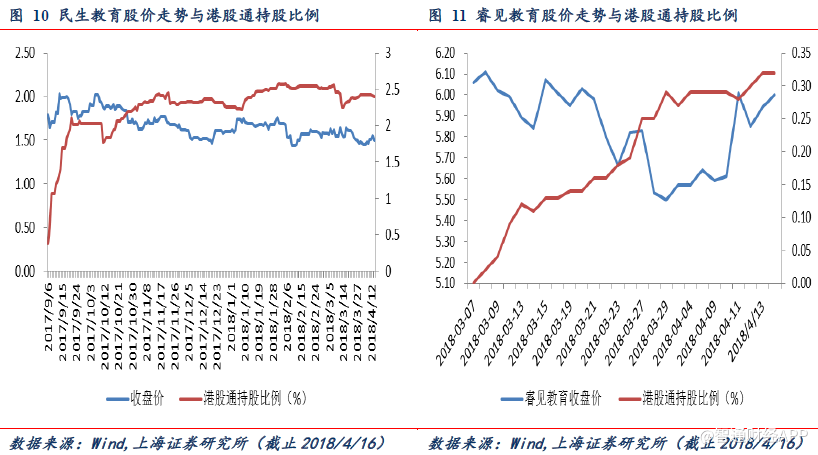

教育板块资金关注度较高,成功入选港股通为个股吸引南下资金提供了机会,港股通催化股价上行。2016年12月5日深港通开通,枫叶教育顺利成为港股通标的;2017年9月4日,港股通名单调整生效,宇华教育(06169)和民生教育(01569)成功入选;2018年3月5日,最近一期调整的港股通名单正式生效,睿见教育、新高教集团、中教控股纷纷入选。

截止2018年4月16日,枫叶教育、宇华教育、民生教育、睿见教育、新高教集团和中教控股的区间涨幅(从各自入选港股通生效当日起算)分别为125.7%、25.7%、-16.2%、-7.0%、1.0%、15.2%,对应的港股通资金持股比例分别为13.20%、9.72%、2.40%、0.32%、3.16%、2.78%。由股价走势和港股通持股比例可见,入选港股通后,随着港股通持股比例上升,股价呈现相应的上涨行情。

港股教育资产壁垒高、盈利强、PEG合理

政策、资金和回报周期构筑民办学历教育高行业壁垒

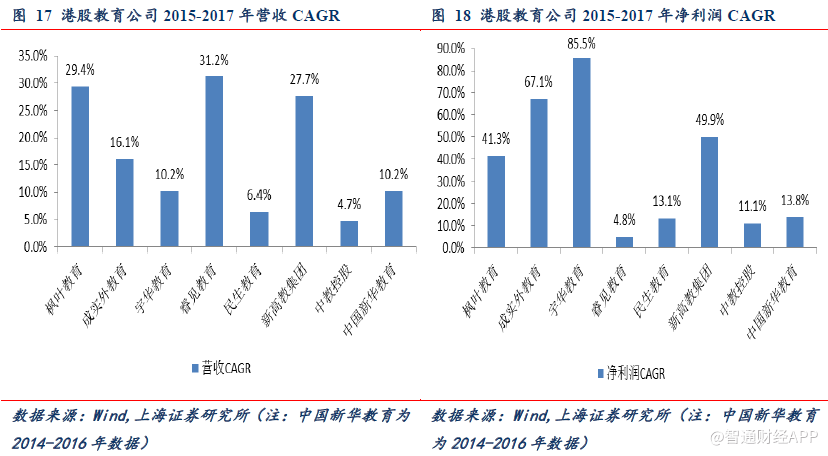

港股已经形成了较为独立的教育板块,截止目前,共有8家内地民办教育机构在港上市,均为学历制教育,分别为基础教育阶段的枫叶教育、成实外教育(01565)、宇华教育、睿见教育和高等教育阶段的民生教育、新高教集团、中教控股、中国新华教育。

学历制教育以实体民办学校为运营主体,存在一定的政策门槛、资金门槛和回报周期门槛:

(1)政策门槛:高等教育领域,目前监管部门原则上不再批准新的民办本科类院校,而专科转本科需要运营7年以上,因此现有的民办本科学校牌照成为稀缺资源;

(2)资金门槛:重资产(土地及教学楼、校舍等建筑物)、前期资本开支较大;

(3)回报周期门槛:K12民办学校筹建期1-2年,回报期3-5年;民办高校筹建期长达2-3年,回报期较长,约7-8年。高政策门槛和资金门槛及长回报周期等因素构成了民办学历教育的高行业壁垒。

民办学历教育高盈利性源自低费用率和税率

通过比较港股学历教育公司与教培龙头新东方、好未来的2017财年数据(其中中国新华教育为2016财年),我们发现港股公司的净利率水平明显高于教培龙头,表现出较强的盈利能力。

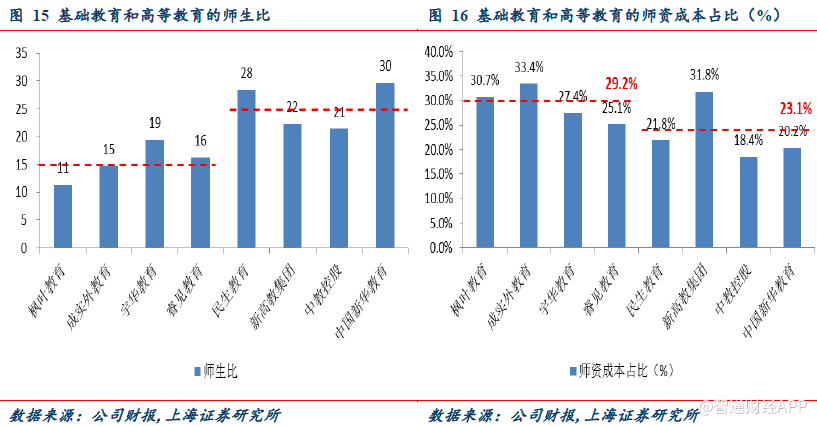

(1)毛利率:港股学历教育公司的毛利率达到45-60%,同期新东方和好未来的毛利率分别为58.34%和49.93%,二者差异不大。其中,基础教育阶段和高等教育阶段的平均毛利率分别为48.73%和57.82%,K12民办学校的毛利率水平低于民办高校,从成本结构角度来看,我们认为主要系K12民办学校的师生比较民办高校低,因此师资成本占比偏高。

统计各个教育公司2017财年的师生人数(其中新高教集团、中教控股和中国新华教育集团为2016财年数据),发现基础教育阶段平均师生比为1:15,而高等教育阶段平均师生比为1:25,对应基础教育和高等教育的平均师资成本占比分别为(教师薪酬/营业收入)29.2%和23.1%。

(2)利润率:港股学历教育公司的净利率达到30-50%,其中睿见教育净利率较低,2017财年利润率为20.26%,同期新东方和好未来的净利率分别为15.38%和10.78%,学历制教育的民办学校净利率水平明显高于教培龙头,我们认为主要系民办学校具有较低的销售费用率和管理费用率,且通常不需缴纳所得税。

通过比较,我们发现港股教育公司的销售费用率普遍为0-2%,同期新东方和好未来的销售费用率为12-13%;港股教育公司的管理费用率平均约为15%,同期新东方和好未来的管理费用率分别为31%和25%;民办学校出资人不要求合理回报的有资格享受与公立学校同等的优惠税率政策,学费收入免征企业所得税,因此大多数港股教育公司无需缴纳企业所得税,但睿见教育旗下民办学校要求合理回报,按25%的税率缴纳企业所得税,剔除睿见教育影响,港股教育公司的平均有效所得税率约为3%,同期新东方和好未来的有效所得税率分别约为15%和22%。

(3)2.3民办学历教育业绩快速增长,PEG合理:计算2015-2017年三年的复合增速(其中中国新华教育为2014-2016年数据),港股教育公司营收的CAGR平均约为17.0%,净利润的CAGR平均约为35.8%。具体来看,基础教育营收和净利润的CAGR分别为21.7%和49.7%,高等教育营收和净利润的CAGR分别为12.3%和22.0%,基础教育的成长性优于高等教育。

港股高等教育公司旗下多所学校的使用率接近饱和状态,因此内生增长方面主要靠新建或扩建校区及新设专业增加招生名额等,目前来看已上市的高等教育机构倾向于利用资本优势收购已有民办高校实现外延式增长,预计并购整合潮下未来港股高等教育的营收和利润增速将有所提升。

港股基础教育公司随着校园使用率的逐步提高及轻资产品牌输出的推广,利润增速有望继续高于营收增速,保持快速增长趋势。

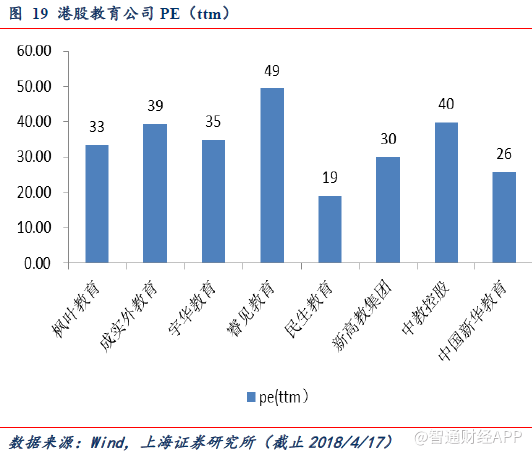

截止2018年4月17日,港股教育公司的平均动态PE约为34X,同期恒生指数动态PE约为12X,港股教育板块享有一定的高估值,我们认为主要系港股教育资产具有优质性,体现在需求刚性、盈利能力较强、现金流稳定、登陆资本市场后有望通过投资并购进一步增厚业绩等。PEG角度来看,目前港股教育板块估值与业绩增速呈现良好的匹配性,仍处于合理区间。

投资建议

港股已经形成了较为独立的教育板块,以基础教育和高等教育的学历制教育为主,近期公考培训的华图教育和职教信息化的益达教育也提交了港股招股书,港股教育资产呈现多元化趋势。

港股通带来的南下资金对教育资产的关注度较高,入选港股通对个股股价起一定的催化效应,5月港股通额度调整,进一步扩大了南下资金的体量,有望为港股教育资产注入更多的增量资金,港股通下教育板块潜在受益,景气向好。建议关注教学口碑突出、扩张能力较强、具有并购整合预期的港股通标的:

(1)中教控股:民办高等教育龙头,拟各收购郑州和西安的一所学校,收购完成后旗下所有院校在校生人数突破12万人,约占全国民办高校在校生总人数的2%,学生规模业内领先。旗下江西科技学院是国内最大的民办本科院校,教学质量优异,自2009年起至今连续九年蝉联全国民办大学榜首;广东白云学院于2015-2014年间连续10年获广东高等教育院校(民办)竞争力十强第一名。

2017财年,公司实现营收9.49亿元,同比增长10.2%;实现净利润4.29亿元,同比增长4.0%,剔除上市费用后,核心净利润为4.74亿元,同比增长15.0%。

(2)枫叶教育:国内最大的国际学校运营商,截止2018年3月31日,在校生达到29991名。公司内生与外延同步发展,内生方面通过轻资产模式扩张校园网络,截止2018年2月底,共有83所学校(含5所新收购),较2017财年末增加23所。

外延方面,2017年12月,公司战略性收购深圳伊思顿国际学校,为珠三角地区首家枫叶学校,布局上海之后的第二个一线城市;2018年1月,公司收购海南国科园实验学校,提升枫叶在海南省的品牌知名度,两所学校合计增加在校生约3380名。

2017财年,公司实现营收10.83亿元,同比增长30.5%;实现净利润4.14亿元,同比增长34.5%;经调整净利润为4.28亿元,同比增长40.9%。

(3)新高教集团:国内增长最快的应用型高等教育集团之一,通过自建和收购不断扩张校园网络,自建西南地区的云南学校和贵州学校+收购华中学校+收购东北学校+收购新疆学校+收购河南学校+筹建西北学校,旗下共有7所学校。2017/2018学年,在校生合计达到58036人(暂不考虑河南学校),同比增长24.9%。2017财年,公司实现营收5.43亿元,同比增长35.1%;实现净利润2.33亿元,同比大幅增长111.1%;核心净利润为2.59亿元,同比大幅增长99.5%。

风险提示:政策风险、市场竞争加剧风险、并购整合不及预期、招生人数增长放缓等。(编辑:胡敏)