本文编选自“李俊松的黑金世界”微信公众号,作者李俊松、陈晨,原标题为《【中泰煤炭-李俊松】煤炭行业每周观点及回顾:抓住政策托底下的反弹》。

投资要点

抓住政策托底下的反弹

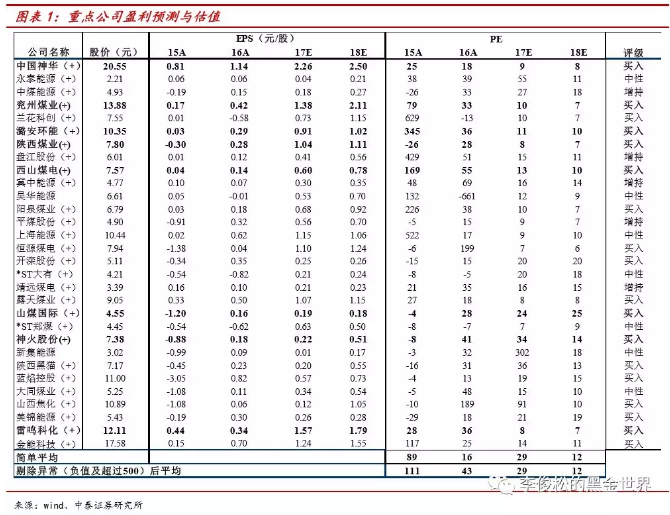

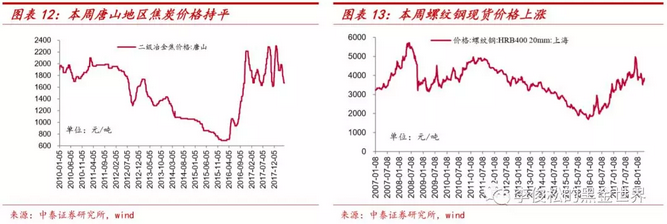

上周煤炭板块下跌2.23%,表现强于沪深300的下跌2.85%。动力煤方面,上周秦皇岛Q5500K动力煤平仓价收于565元/吨,周环比下跌5元/吨。受进口煤限制令升级影响,市场情绪有所转好,寻货商家增多,部分贸易商报价上涨5-10元/吨,但下游电厂库存仍偏高,市场煤高价成交偏少,贸易商情绪高涨推动的价格上涨是否持续有待进一步观察。上周,焦炭市场弱势维稳,唐山地区二级冶金焦价格收于1675元/吨,与上周持平,鉴于焦企议价能力弱,且前期多轮降价后已处在盈亏平衡,近日超过30家焦企和3家焦化行业协会开会决定对焦炭限产保价,最高限产30%,后期焦价能否实现反弹,除了观察焦炭库存水平和钢厂复产进展,还要关注焦企限产保价执行力度。焦炭行业减产保价以及执行环保限产导致焦企开工率有所下滑,下游需求偏淡导致焦煤现货价格继续走弱,京唐港山西产主焦煤价格收跌为1780元/吨,较上周下降10元/吨。全年煤价来看,动力煤目前处于淡季,限制进口煤政策出台后,下行态势趋缓,5月有望见底,下半年开展季节性反弹,但在无天气扰动前提下,上涨预计弱于去年同期;焦煤价格前高后低,但仍在高位运行。前期在去杠杆、内外压力下,市场宏观预期和风险偏好继续下降带来估值大幅压缩,此次降准将使得市场预期会发生一定的变化,使得周期股迎来一波超跌反弹。全年来看,我们依然强调煤炭股的波段性机会,经济虽有下行压力但有韧性、估值较低和政府政策的相机抉择是保证反弹的先决条件。反弹标的推荐业绩比较好、低估值动力煤:兖州煤业、陕西煤业、中国神华;焦煤股:潞安环能、阳泉煤业、雷鸣科化、山西焦化。

行业要闻回顾:(1)统计局:一季度全国原煤产量8.05亿吨 增长3.9%;(2)发改委:煤钢去产能向系统性去产能、结构性优产能方向发展;(3)进口煤限制令“蔓延”至一类口岸;(4)发改委:5-6月将组织开展钢铁行业化解过剩产能专项抽查。

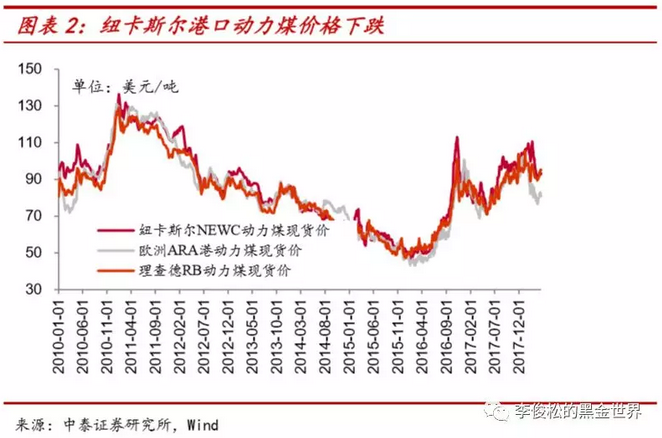

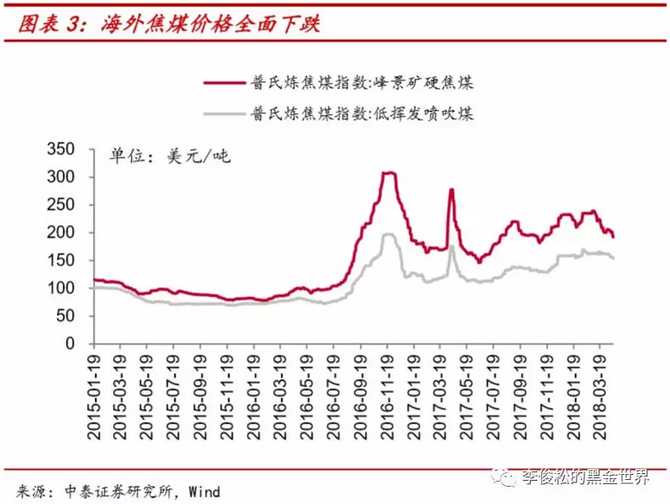

国际煤价:动力煤价格涨跌互现,焦煤价格全面下跌。(1)国际港口动力煤价格涨跌互现。纽卡斯尔动力煤价格跌至92.98美元/吨,下跌0.88%。(2)澳洲峰景矿硬焦煤价格收于192.25美元/吨,周环比下跌5.53%。

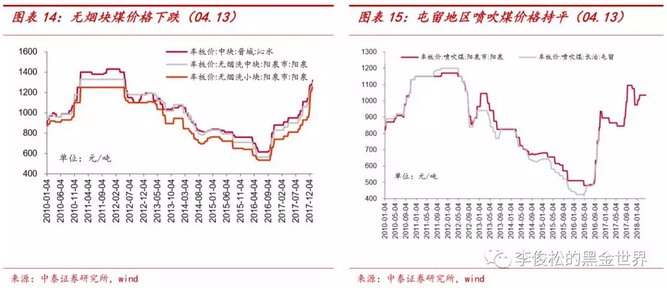

国内煤价:港口动力煤价继续下跌,焦煤价格稳中有降。(1)环渤海动力煤价格570元/吨,与上周持平,秦皇岛Q5500K动力煤平仓价收于565元/吨,周环比下降5元/吨;(2)焦煤价格稳中有降,京唐港山西产主焦煤价格收于1780元/吨,周环比下降10元/吨;(3)无烟煤价格下跌,喷吹煤价格持平。

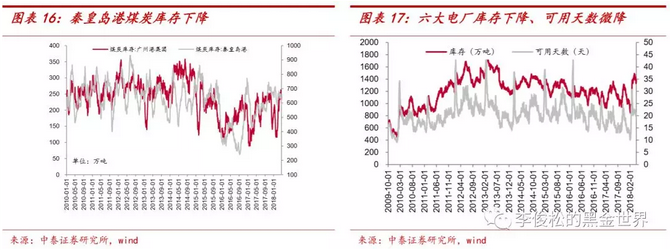

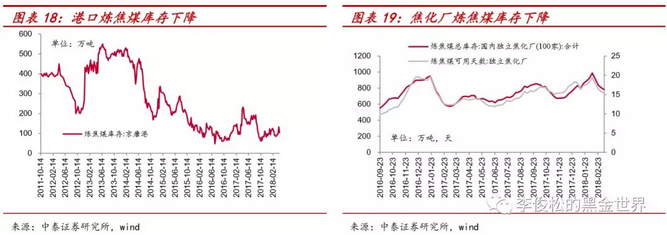

国内库存:秦皇岛港库存下降,电厂库存下降,焦煤港口库存下降,焦化厂焦煤库存下降。(1)上周,秦皇岛港库存590万吨,周环比下降62.5万吨,广州港库存233.8吨,周环比下降24.6万吨。(2)六大电厂库存1379.51万吨,周环比下降30.1万吨,日耗煤69.76万吨,环比上升1.6万吨/天,可用天数为20.64天,环比下降0.04天。(3)京唐港炼焦煤库存103.4万吨,环比下降29.1万吨,独立焦化厂(100家)炼焦煤总库存698.0万吨,周环比下降27.15万吨。

风险提示:经济增速不及预期;政策调控力度过大;水电等出力过快等。

投资策略

港口动力煤价反弹,焦企限产保价值得关注

进口煤限制令升级,港口贸易商情绪高涨。上周,秦皇岛Q5500K动力煤平仓价收于565元/吨,较上周下跌5元/吨,跌幅明显收窄。主产地坑口销售仍有压力,煤价延续跌势,跌幅在7-32元/吨不等。自大秦线检修以来,港口煤炭调入量有所减少,上周主要港口库存继续下滑,秦皇岛港库存环比下降62.5万吨至590万吨。近日有报道称,进口煤限制令已“蔓延”至一类口岸,受进口煤限制令升级影响,市场情绪有所转好,寻货商家增多,部分贸易商出现惜售心态,部分报价上涨5-10元/吨,下游6大沿海电厂库存可用天数在20天以上,仍处于去库存阶段,市场煤高价成交偏少,短期贸易商情绪高涨推动的价格上涨是否持续有待进一步观察。

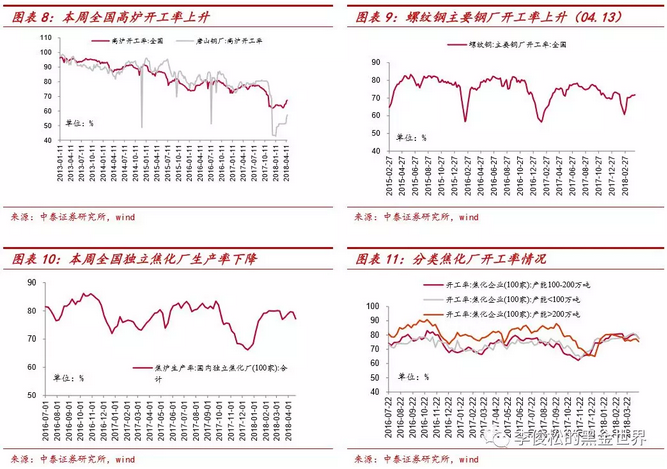

焦炭价格弱势情况有所缓解。上周,焦炭市场弱势维稳,唐山地区二级冶金焦价格收于1675元/吨,与上周持平。上周,全国高炉开工率环比微升0.42pct至67.27%,独立焦化厂(100家)焦炉生产率环比下降2.4pct至77.2%。虽然钢厂焦炭库存相对高位导致对焦炭采购并不积极,但近期钢材社会库存持续下行(周环比下降94万吨至1500万吨)以及螺纹钢价格不断上涨使得钢厂对焦炭价格的打压情况有所缓解。鉴于焦企议价能力弱,且前期多轮降价后已处在盈亏平衡,近日焦化行业收获共识,超过30家焦企和3家焦化行业协会开会决定对焦炭限产保价,最高限产30%,具体落实日期暂不明确。我们认为,焦价能否实现反弹,后期应重点关注焦炭库存水平和钢厂复产进展。

焦煤利空因素增加,建议关注焦企主动限产情况。行业减产保价以及执行环保限产导致上周焦企开工率有所下滑,下游需求偏淡导致焦煤现货价格继续走弱,京唐港山西产主焦煤价格收跌为1780元/吨,较上周下降10元/吨。产地方面,在前期价格下调后,销售并无明显改善,部分库存偏多的煤矿,只好以限产缓解出货压力。下游钢厂、焦厂库存虽不断下降,但目前焦化行业内部有联合限产计划,且焦企有意控制焦煤库存,均对焦煤价格形成利空冲击。

今年宏观需求趋势向下但不会失控,仍具备韧性,去杠杆使得基建投资需求面临回落,工业企业也处于去库存周期,但政府的政策也会相机抉择灵活多变,近期央行降准就是体现了一个底线思维。前期在去杠杆、内外压力下,市场宏观预期和风险偏好继续下降带来估值大幅压缩,此次降准将使得市场预期会发生一定的变化,使得周期股迎来一波超跌反弹。全年来看,我们依然强调煤炭股的波段性机会,经济虽有下行压力但有韧性、估值较低和政府政策的相机抉择是保证反弹的先决条件。反弹标的推荐业绩比较好、低估值动力煤:兖州煤业、陕西煤业、中国神华;焦煤股:潞安环能、阳泉煤业、雷鸣科化、山西焦化。

上周行业重要事件回顾

1.统计局:一季度全国原煤产量8.05亿吨 增长3.9%4月16日,国家统计局发布2018年3月份规模以上工业生产主要数据。2018年3月份,全国原煤产量29022万吨,同比增长1.3%。 2018年1-3月份,全国原煤累计产量80454万吨,同比增长3.9%。(来源:中国煤炭资源网)

2.发改委:煤钢去产能向系统性去产能、结构性优产能方向发展

在18日国家发改委召开的定时定主题新闻发布会上,国家发改委政策研究室主任兼委新闻发言人严鹏程介绍,今年钢铁和煤炭去产能工作将围绕提高供给体系质量这一总要求,重点在“破”、“立”、“降”上下功夫,坚持市场化、法治化原则,逐步由总量性去产能为主转向系统性去产能、结构性优产能为主。(来源:中国煤炭资源网)

3.进口煤限制令“蔓延”至一类口岸

据业内人士近日透露,进口煤方面,厦门港已经限制进口煤卸港,某些港口通关时间加长,但进口煤限制政策具体执行细节还有待相关部门开会决定。厦门港属于一类口岸,而此前多地是对二类口岸进口煤采取限制措施。(来源:中国煤炭市场网)

4.贵州今年合同电煤供应量将达到7000万吨贵州省日前下发《关于进一步落实能源工业运行新机制加强煤电要素保障促进经济健康运行的意见》,表示今年贵州将加大煤电供需平衡力度,进一步落实电煤供应中长期合同,组织煤炭企业和发电企业定价定量签订电煤供应中长期合同。

合同的执行期限必须在1年以上,执行7-9分/大卡(坑口,含税)的政府指导价。2018年按7000万吨组织签订,计划从2019年至2020年根据用电需求逐年递增10%以上。(来源:中国煤炭资源网)

5.发改委:5-6月将组织开展钢铁行业化解过剩产能专项抽查

国家发改委就宏观经济运行情况日前举行发布会,国家发改委政策研究室主任兼委新闻发言人严鹏程介绍,根据党中央、国务院决策部署及相关要求,今年5月至6月我们将组织开展钢铁行业化解过剩产能、防范“地条钢”死灰复燃专项抽查。

严鹏程表示,目前,我们已会同相关部门制定了专项抽查工作方案,对相关工作进行了具体部署。下一步,将组织各地方和有关方面将据此开展专项抽查工作。(来源:中国煤炭资源网)

煤价:港口动力煤价继续下跌,焦煤价格稳中有降

国际煤价:动力煤价格涨跌互现,焦煤价格全面下跌

上周,国际动力煤价涨跌互现。截至04月19日:

纽卡斯尔动力煤价格为92.98美元/吨,周环比下跌0.88%;

南非RB动力煤价格为95.21美元/吨,周环比上涨0.86%;

欧洲ARA港口动力煤价格为81.03美元/吨,周环比下跌2.08%。

上周,普式炼焦煤价格指数全面下跌。截止04月19日,峰景矿硬焦煤价格192.25美元/吨,周环比下跌5.53%;低挥发喷吹煤价格153.25美元/吨,周环比下跌1.76%。

国内动力煤价:港口动力煤价格继续下跌

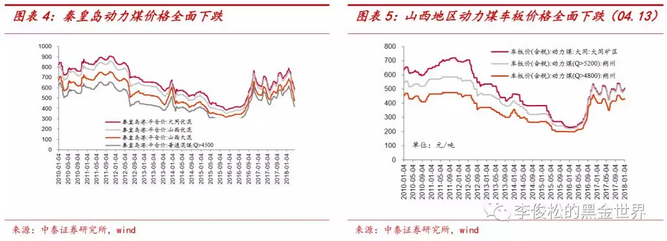

环渤海动力煤价格指数持平。截止04月18日,收于570元/吨,与上周持平。

上周,秦皇岛港动力煤价格全面下跌。截至04月19日:

6000大卡大同优混价格590元/吨,周环比下降5元/吨;

5500大卡山西优混价格565元/吨,周环比下降5元/吨;

5000大卡山西大混价格479元/吨,周环比下降7元/吨;

4500大卡普通混煤价格422元/吨,周环比下降4元/吨。

山西地区动力煤价格全面下跌。截至04月13日:

5800大卡的大同动力煤车板价460元/吨,较03月30日下降30元/吨;

5200大卡的朔州动力煤车板价430元/吨,较03月30日下降30元/吨;

4800大卡的朔州动力煤车板价380元/吨,较03月30日下降25元/吨。

国内炼焦煤价:现货价格稳中有降

港口焦煤价格下跌。截至04月19日,京唐港山西产主焦煤库提价(含税)为1780元/吨,周环比下降10元/吨。

产地炼焦煤价格稳中有降。截止04月13日,主要地区炼焦煤价格为:

山西柳林地区4号炼焦煤价格1660元/吨,较03月30日下降10元/吨;临汾主焦煤价格1590元/吨,较03月30日下降60元/吨。

河北开滦地区肥精煤价格1555元/吨,较03月30日下降35元/吨;焦精煤价格为1575元/吨,较03月30日下降35元/吨。

河北邢台地区焦精煤价格为1540元/吨,与上周持平;邯郸肥精煤价格为1515元/吨,较03月30日下降35元/吨。

河南平顶山地区主焦煤价格1490元/吨,与03月30日持平;1/3焦精煤价格1450元/吨,与03月30日持平。

上周,全国高炉开工率上升。截至04月20日,全国高炉开工率67.27%,周环比上升0.42pct;截至04月20日,唐山钢厂高炉开工率66.46%,周环比持平;截至04月13日,全国螺纹钢主要钢厂开工率71.80%,周环比上升0.3pct。

上周,焦化厂开工率下降。截至04月20日,国内独立焦化厂(100家)焦炉开工率77.16%,周环比下降2.37个pct。产能小于100万吨的焦化企业(100家)开工率周环比下降2.56pct至77.59%;产能在100-200万吨的焦化企业(100家)开工率周环比下降2.5pct至77.68%;产能大于200万吨的焦化企业(100家)开工率下降1.9pct至75.35%。

上周,国内主要城市焦炭价格持平。截至04月20日,唐山地区二级冶金焦价格为1675元/吨,与上周持平。

上周,钢铁价格上涨。截至04月20日,螺纹钢现货价格为3850元/吨,周环比上升120元/吨。

无烟煤价格下跌,喷吹煤价格持平

无烟煤价格下跌。截至04月13日,山西晋城无烟洗中块车板价1220元/吨,较03月30日下降100元/吨;阳泉地区无烟洗中块车板价1170元/吨,较03月30日下降100元/吨;阳泉地区无烟洗小块车板价1250元/吨,较03月30日下降20元/吨。

喷吹煤价格持平。截至04月13日,山西阳泉地区喷吹煤车板价格1035元/吨,与03月30日持平;屯留地区喷吹煤车板价格1042元/吨,与03月30日持平。

库存:秦皇岛港库存下降、6大电厂库存下降

动力煤库存:秦港库存下降、电厂库存下降

上周,动力煤主要港口库存下降。截至04月20日:

秦皇岛港库存590.0万吨,周环比下降62.5万吨;

京唐港(国投港区合计)库存160.0万吨,周环比下降28.0万吨。

广州港库存233.8万吨,周环比下降24.6万吨;

上周,六大电厂库存下降、库存可用天数微降。截至04月20日,六大电厂库存总量为1379.51万吨,较上周下降30.1万吨;六大电厂日耗煤69.76万吨,较上周上升1.6万吨;六大电厂库存可用天数为20.64天,较上周下降0.04天。

炼焦煤库存:港口库存下降,焦化厂库存可用天数下降

炼焦煤港口库存下降。截止04月20日,京唐港库存103.40万吨,周环比下降29.10万吨。

独立焦化厂炼焦煤库存下降、可用天数下降。截至04月20日,国内独立焦化厂(100家)炼焦煤总库存698.00万吨,周环比下降27.15万吨,炼焦煤可用天数14.18天,周环比下降0.11天。

相关产业链库存。截至04月20日,国内大中型钢厂焦炭平均库存可用天数环比持平为10天;国内大中型钢厂喷吹煤平均库存可用天数环比持平为12天;国天内大中型钢厂废钢平均库存可用数环比上升0.5天至9.5天;国内大中型钢厂进口铁矿石平均库存可用天数环比上升1天为22天。

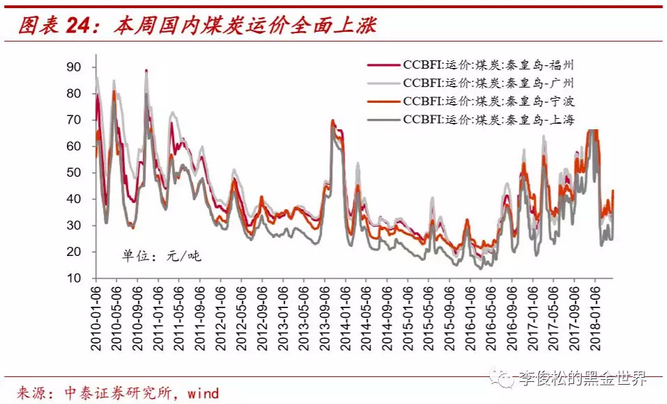

运输:国内煤炭海上运价全面上涨

上周国内海上煤炭运价全面上涨。截至04月20日:

秦皇岛——广州运价39.7元/吨,周环比上升8.3元/吨;

秦皇岛——上海运价35.7元/吨,周环比上升11.1元/吨;

秦皇岛——宁波运价43.3元/吨,周环比上升8.1元/吨;

秦皇岛——福州运价40.8元/吨,周环比上升7.6元/吨。

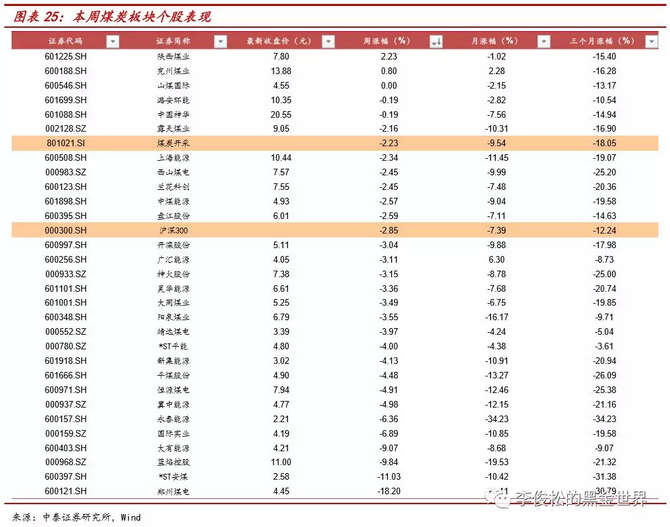

煤炭板块表现:上周煤炭指数下跌2.23%

上周,煤炭板块下跌2.23%,沪深300指数下跌2.85%,煤炭板块表现强于大盘。其中,涨幅前列的分别为陕西煤业(+2.23%),兖州煤业(+0.80%),潞安环能(-0.19%)等;涨幅居后分别为郑州煤电(-18.20%),*ST安煤(-11.03%),蓝焰控股(-9.84%)等。

截至04月20日,煤炭板块PE(TTM,整体法,剔除负值)为10.66,同期沪深300为12.87(TTM,整体法,剔除负值)。

风险提示

(1)政策调控力度过大风险。供给侧改革仍是主导行业供需格局的主导因素,但行政性调控手段存在力度过大等风险。

(2)经济增速不及预期风险。调结构、稳增长仍是主导,国内挤压资产泡沫,压缩货币政策,经济需求有不及预期风险。

(3)新能源持续替代风险。风电、太阳能、核电等新能源产业持续快速发展,虽然目前还没有形成较大的规模,但长期的替代需求影响将持续存在,目前还处在量变阶段。

(编辑:艾宥辰)