本文来自“李俊松的黑金世界”微信公众号,作者李俊松、陈晨。

投资要点:4月开工旺季来临,板块有望超跌反弹

3月,煤炭板块下跌10.9%,落后沪深300指数7.79个百分点。动力煤方面,3月份,动力煤价格加速下行,供需宽松和电厂库存高位是煤价下行的基础,后期大秦线检修或对动力煤价形成利好,预计4月份动力煤下行空间将收窄。炼焦煤方面,目前焦煤价格在下游低位库存的支撑下维持平稳,看好4月下游开工旺季来临和环保限产后的复工复产推动需求端环比改善和煤焦钢产业链利润修复,炼焦煤价格更多是以稳为主。政策和改革方面:大秦线将进行春季集中检修,此次检修从4月7日至5月1日,共持续25天,丰沙大、北同蒲以及迁曹线也将进行同步检修,每天上午检修3-4个小时。

后期投资观点:整体维持前期观点:煤炭2018年产能释放少、社会库存低、去产能力度不减,整体供给面较好,煤价全年仍在高位。焦煤价格全年前高后低,但仍在高位运行;动力煤目前处于淡季继续看跌,5月底见底下半年开展季节性反弹,但在无天气扰动前提下,上涨预计弱于去年同期。宏观需求趋势向下但不会失控,仍具备韧性,去杠杆使得基建投资需求面临回落,工业企业也处于去库存周期。由于煤价仍在高位,且有长协合同煤保障,为2018年的业绩提供了保障,估值较低,但在需求回落周期中也难以出现系统性修复,更多表现为波段性机会。继续看好煤炭股4月份超跌反弹行情:一是下游开工旺季和环保限产的复工复产有望推动煤焦钢产业链的盈利修复;二是多家煤企已发布2017年年报,行业龙头中国神华、陕西煤业、兖州煤业等均实现盈利大幅增加和高分红率,对股价的催化作用明显,一季报行情仍值期待;三是前段时间A股受系统性风险影响回调较多,煤炭股安全边际较高。目前龙头的动力煤股和炼焦煤股的估值仍旧偏低,仍存在估值修复的行情,煤炭股或有波段性行情。重点推荐焦煤:潞安环能、阳泉煤业;动力煤:兖州煤业、陕西煤业、中国神华。

煤炭价格:动力煤价格大幅回调,冶金煤和无烟块煤基本保持平稳。3月底,秦港山西产Q5500报价607元/吨,跌幅12.66%;京唐港主焦煤报价维持在1790元/吨;1/3焦煤报价1460元/吨,月中最高报价1510元/吨,累计较上月上涨30元/吨,涨幅为2.10%;晋城无烟中块车板价报价1300元/吨,与上月持平;长治喷吹煤1042元/吨,与上月持平;NEWC动力煤90.68美元/吨,跌幅13.97%。

煤炭供需:1-2月全国产量累计值5.16亿吨,同比上涨5.7%;2月当月煤炭进口量2091万吨,同比上涨18.3%,环比下跌24.8%;煤炭出口量47万吨,同比持平,环比上涨67.9%。1-2月份火电发电量累计值8087亿千瓦时,同比上涨9.8%;截至3月31日,6大发电集团日均耗煤为65.79万吨,月中最高67.89万吨,较月初53.41万吨上涨23.18%;截至3月30日,全国高炉开工率为64.50%,较上月底上涨0.69个百分点,唐山高炉开工率为60.98%,较月初上涨9.76个百分点。

煤炭库存及物流:3月底,秦港库存总量648万吨,环比上涨4.52%;六大电厂煤炭库存量1467.18万吨,涨幅5.79%,存煤可用天数为22.3天,较月初下跌3.42天;国内大中型钢厂炼焦煤库存可用天数出现回落,截至3月30日为13.5天,较上月下跌3天。秦港至上海海运费25.3元/吨,跌幅9.96% 。

风险提示:经济增速不及预期;政策调控力度过大;水电等出力过快等。

本月煤炭行业动态&后期投资观点

炼焦煤方面:供给方面,3月份煤矿复产节奏较慢,加上两会期间安检力度加强,产量释放有限;需求方面,由于下游钢焦产品近期运行低迷,焦炭三轮降价执行,焦化企业利润萎缩致其采购节奏放缓,需求端的弱势对焦煤价格形成打压态度;库存方面,焦企原料库存水平处于低位,对焦煤价格尚有一定支撑,截至3月30日,国内独立焦化厂炼焦煤总库存为754.9万吨,较月初下降51.7万吨;价格方面,整体上炼焦煤价格较为平稳,优质焦煤价格相对坚挺,而高硫焦煤和部分配煤价格则承压小幅下降。后市判断:随着两会结束,煤矿陆续恢复生产,优质焦煤供应偏紧现象会得到一定缓解,进入4月下游开工旺季来临和环保限产后的复工复产也将推动需求端环比改善和煤焦钢产业链利润修复,焦煤市场有望维持平稳,预计焦煤价格仍以稳为主。

政策和改革方面:一是今年将退出煤炭产能1.5亿吨左右,总理在《政府工作报告》中建议2018年继续抓好“三去一降一补”,再压减钢铁产能3000万吨左右,退出煤炭产能1.5亿吨左右,淘汰关停不达标的30万千瓦以下的煤电机组,并加大“僵尸企业”破产清算和重整力度,做好职工安置和债务处理;二是我国去产能政策重点发生变化,国家发改委副主任宁吉喆表示,要调整优化行业结构,统筹做好化解过剩产能、优化结构、保障供给等工作,逐步实现从总量性去产能为主向结构性去产能、系统性优化产能为主的转变,促进钢铁、煤炭全行业持续健康发展,同时要通过产能置换指标交易等市场化手段,加大煤炭优质先进产能的释放力度;三是大秦线将进行春季集中检修,此次检修从4月7日至5月1日,共持续25天,丰沙大、北同蒲以及迁曹线也将进行同步检修,每天上午检修3-4个小时;四是今年将对“2+26”城火电、钢铁开展达标排放执法检查,生态环境部相关领导表示执法检查的工作目标是严厉打击一批无证排污、超标排污、自行检测数据造假和信息公开不落实的违法企业。

后期投资观点:整体维持前期观点:煤炭2018年产能释放少、社会库存低、去产能力度不减,整体供给面较好,煤价全年仍在高位。焦煤价格全年前高后低,但仍在高位运行;动力煤目前处于淡季继续看跌,5月底见底下半年开展季节性反弹,但在无天气扰动前提下,上涨预计弱于去年同期。宏观需求趋势向下但不会失控,仍具备韧性,去杠杆使得基建投资需求面临回落,工业企业也处于去库存周期。由于煤价仍在高位,且有长协合同煤保障,为2018年的业绩提供了保障,估值较低,但在需求回落周期中也难以出现系统性修复,更多表现为波段性机会。继续看好煤炭股4月份超跌反弹行情:一是下游开工旺季和环保限产的复工复产有望推动煤焦钢产业链的盈利修复,或有可能带动优质焦煤价格小幅冲高;二是多家煤企已发布2017年年报,行业龙头中国神华、陕西煤业、兖州煤业等均实现盈利大幅增加和高分红率,对股价的催化作用明显,一季报行情仍值期待;三是前段时间受美联储加息、特朗普政府对中国发起贸易调查等事件影响A股回调较多,安全边际高。重点推荐焦煤:潞安环能、阳泉煤业;动力煤:兖州煤业、陕西煤业、中国神华。

本月煤炭股市回顾

行业表现:本月煤炭板块下跌10.9%,落后沪深300指数7.79个百分点

2018年3月中信煤炭行业指数本月下跌10.9%,而沪深300本月下跌3.11%,煤炭行业落后沪深300指数7.79个百分点。2018年年初至今,煤炭板块下跌10.38%,沪深300指数下跌3.28%,煤炭板块累计落后沪深300指数7.1个百分点。

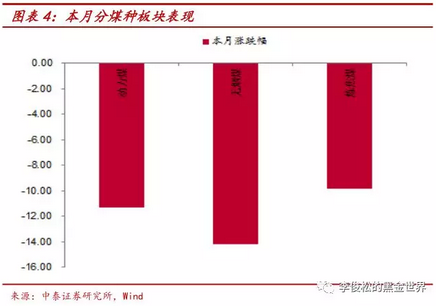

分子板块看,本月三种煤炭板块均下跌,其中动力煤板块下跌了11.28%,无烟煤板块下跌了14.22%,炼焦煤板块下跌了9.85%;年初至今,动力煤板块下跌9.73%,无烟煤板块下跌9.53%,炼焦煤板块下跌10.35%。

个股表现:以跌为主,其中3家上涨、1家停牌、26家下跌

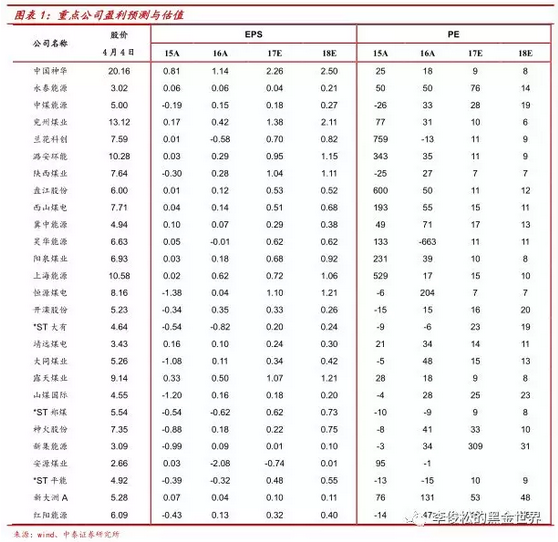

3月份煤炭板块各公司总体而言以跌为主,我们重点覆盖的煤炭行业上市公司有3家上涨、1家停牌、26家下跌。涨幅最大的公司分别是*ST大有上涨4.04%、云煤能源上涨2.37%、*ST郑煤上涨2.20%;跌幅最大的三家公司分别是山西焦化下跌18.62%、平煤股份下跌17.34%、恒源煤电下跌17.25%。

行业估值:PE为17倍位居行业中下游,PB为1.4倍位居倒数第3

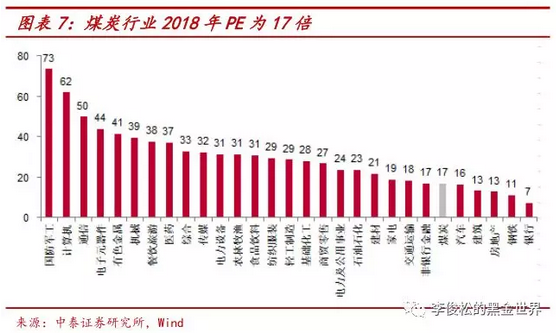

煤炭价格2018年将保持高位,煤炭公司盈利能力大幅好转,根据各上市公司公布的业绩及我们的预测,剔除异常值后2018年煤炭板块平均预期市盈率为17倍左右,位列所有行业中下游。而根据最新净资产计算的市净率,煤炭行业只有1.4倍,位列所有行业的倒数第三位,仅高于银行和石油石化板块。

本月煤炭价格分析

秦港价格大幅回落、产地价格开始下跌、期货价格持续回落

港口价格大幅回调。截至3月28日环渤海动力煤综合价格指数为571元/吨,月中最高573元/吨,较上月下跌0.52%。从港口实际交割价格来看,动力煤价格大幅回落,3月30日秦皇岛港山西产Q5500报价607元/吨,本月累计下跌88元/吨,跌幅12.66%;广州港山西优混Q5500报价725元/吨,本月累计下跌105元/吨,跌幅12.65%。

产地煤价格开始下跌。截至3月30日,山西大同Q5500报价480元/吨,本月累计下跌45元/吨,跌幅8.57%;内蒙乌海Q5500报价423元/吨,本月累计下跌34元/吨,跌幅7.44%;陕西神木Q6000报价436元/吨,本月累计下跌35元/吨,跌幅7.43%;山东兖州Q6000维持725元/吨。

动力煤期货价格持续回落。截至3月30日报价579.6元/吨,本月累计下跌57元/吨,跌幅8.95%,本月最高价632.80元/吨,期货贴水为27.4元/吨,贴水幅度略有收窄。

炼焦煤港口价格基本平稳,产地价格基本平稳,期货价格先抑后扬

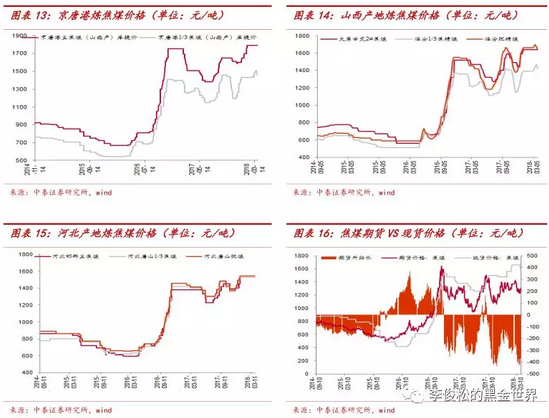

港口焦煤价格本月基本保持平稳。截至3月30日,京唐港主焦煤报价维持在1790元/吨;1/3焦煤报价1460元/吨,月中最高报价1510元/吨,累计较上月上涨30元/吨,涨幅为2.10%。

产地焦煤价格本月基本保持平稳。山西产地,截至3月30日,太原古交2#焦煤报价1640元/吨,与上月持平;临汾1/3焦精煤报价1420元/吨,较上月上涨30元/吨,涨幅2.16%;临汾肥精煤报价1640元/吨,较上月下跌20元/吨,跌幅1.20%。河北产地,截至3月30日,邯郸主焦煤报价1530元/吨,与上月持平;唐山1/3焦精煤报价1530元/吨,与上月持平;唐山肥煤报价1545元/吨,与上月持平。

焦煤期货主力合约价格先抑后扬,截至3月30日报价1281.5元/吨,月中最低报价1230元/吨,本月累计下跌131元/吨,跌幅达9.27%,期货贴水318.5元/吨,,贴水幅度先扩大后收窄。

无烟块煤产地价格保持平稳、喷吹煤产地价格保持平稳

产地无烟块煤价格保持平稳。截至3月30日,晋城无烟中块(Q6800)车板价报价1300元/吨,与上月持平;阳泉无烟洗中块(Q7000)车板价报价1270元/吨,与上月持平。

产地喷吹煤价格保持平稳。截至3月30日,阳泉喷吹煤(Q7000-7200)车板价报价1035元/吨,与上月持平;长治喷吹煤(Q6800-7000)车板价报价1042元/吨,与上月持平

国际动力煤价格全线下跌

国际动力煤价格本月集体下跌。截至3月29日,欧洲ARA报价76.83美元/吨,本月累计下跌4.68美元/吨,跌幅为5.74%%,月中最高85.63美元/吨;理查德RB报价90.69美元/吨,本月累计下跌4.62美元/吨,跌幅4.85%,月中最高95.48美元/吨;纽卡斯尔NEWC报价90.68美元/吨,本月累计下跌14.72美元/吨,跌幅13.97%,月中最高104.97美元/吨。

进口动力煤大幅下跌,国内煤跌幅更大,进口煤优势先强后弱

截至3月30日,CCI5500进口动力煤报价587.3元/吨,月中最高710.6元/吨,较上月底累计下跌125.9元/吨,跌幅17.65%。CCI5500国内动力煤报价612元/吨,月中最高689元/吨,较上月底累计下跌88元/吨,跌幅12.57%,国内煤高出进口煤价24.7元/吨。进入3月,进口煤的价格优势先强后趋弱。

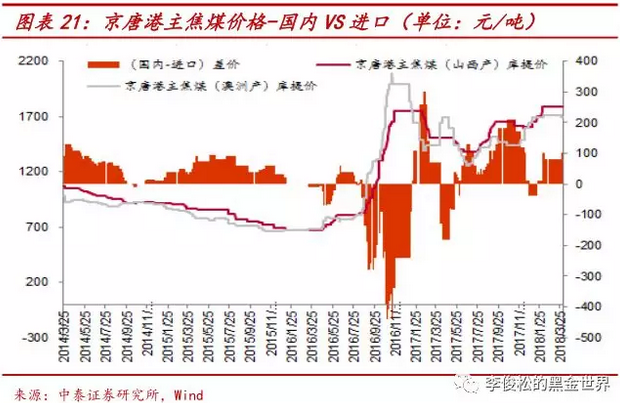

进口主焦煤小幅下跌,国内煤保持平稳,进口煤价格优势扩大

截至3月30日,京唐港主焦煤(澳洲产)报价1690元/吨,较上月末下跌了20元/吨,跌幅达1.17%,而京唐港主焦煤(山西产)报价维持在1790元/吨,国内煤价格相对进口煤贵100元/吨。进入3月以来,进口煤价格优势扩大。

煤炭供需分析

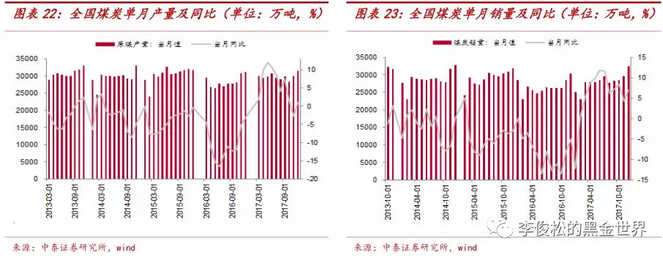

全国1-2月煤炭产量累计值同比上涨5.7%

2018年1-2月全国煤炭产量累计值51629万吨,同比上涨5.7%。2017年12月全国煤炭销量32400万吨(2月数据尚未披露),同比上涨6.93%,环比上涨9.09%。

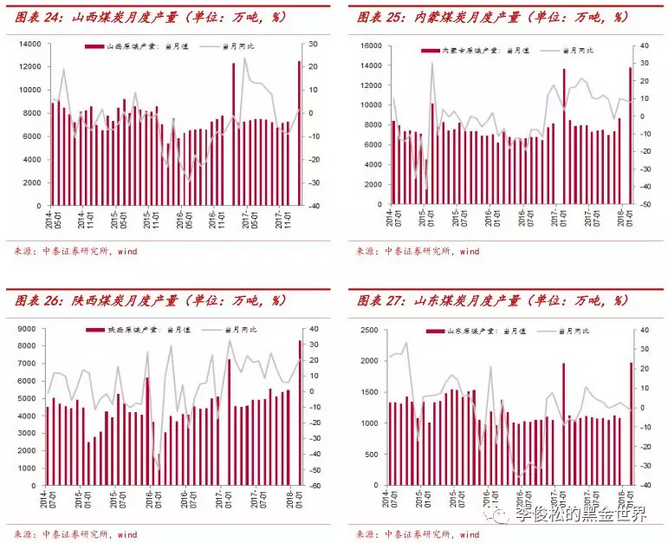

重点省份1-2月产量累计值同比多数上涨

重点省份中,山西1-2月产量累计值12472万吨,同比上涨1.5%;内蒙古1-2月产量累计值13787.7万吨,同比上涨8.1%;陕西1-2月产量累计值8335.8万吨,同比上涨20.6%;山东1-2月产量累计值1977万吨,同比下跌1.2%。

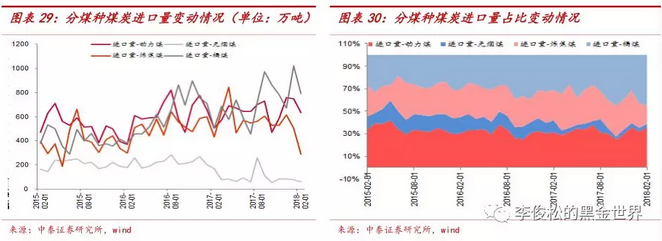

2月进口煤同比上涨但环比大跌,出口煤同比持平而环比上涨

2018年2月我国煤炭进口量为2091万吨,同比上涨18.3%,分煤种同比来看,动力煤、褐煤上涨,无烟煤、炼焦煤下跌,2月动力煤同比上涨25.2%至631.7万吨,褐煤同比上涨57.05%至792.54万吨,无烟煤同比下跌65.99%至58.43万吨,炼焦煤同比下跌32.8%至291.07万吨。环比来看,2月份我国煤炭进口量环比下跌24.8%,分煤种来看,2月份动力煤环比下跌15.6%,无烟煤环比下跌26.12%,,炼焦煤环比下跌42.44%,褐煤环比上涨22.31%。

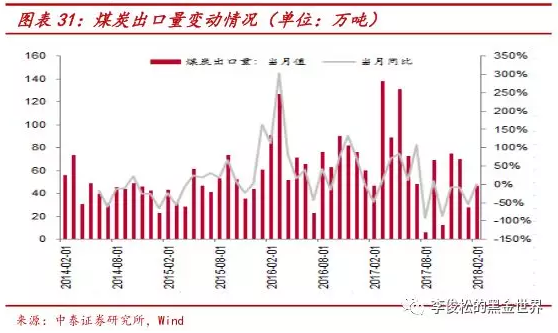

2018年2月份我国煤炭出口量47万吨,同比持平,分煤种来看,动力煤出口量29.43万吨,上涨6.21%,无烟煤出口6.14万吨,下跌39.39%,炼焦煤出口10.91万吨,上涨27.5%。环比来看,2月份我国煤炭出口量上涨67.9%,分煤种来看,动力煤出口量大幅上涨1077.11%,无烟煤下跌38.8%,炼焦煤下跌27.85%。

电力产业

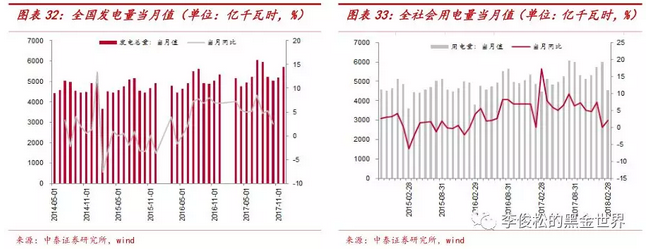

1-2月全国发电量&用电量累计值同比大涨,用电量当月值同比上涨、环比大跌。2018年1-2月全国发电量累计值为10455亿千瓦时,同比上涨11%;2018年1-2月全社会用电量累计值为10552亿千瓦时,同比上涨13.25%,2月当月值为4557.32亿千瓦时,同比上涨2.03%,环比下跌23.98%。

1-2月火电、水电发电量累计值同比均上涨。2018年1-2月火电发电量累计值8087亿千瓦时,同比上涨9.8%;1-2月水电发电量累计值1275亿千瓦时,同比上涨5.9%。

3月六大电厂日均煤耗环比大幅回升。从高频的6大发电集团日均耗煤变动的情况看,3月数据大幅上涨,截至3月31日,6大发电集团日均耗煤为65.79万吨,月中最高67.89万吨,较月初53.41万吨上涨23.18%。

钢铁产业

1-2月粗钢产量累计值同比上涨,3月全国高炉开工率和唐山高炉开工率均提高。2018年1-2月我国粗钢产量累计值13681.7万吨,同比上涨5.9%。从炼钢高炉开工率来看,截至3月30日,全国高炉开工率为64.50%,较上月底上涨0.69个百分点,唐山高炉开工率为60.98%,较月初上涨9.76个百分点。

3月螺纹钢&热轧板卷的现货期货均大幅下跌。螺纹钢现货价格本月大跌,截至3月30日,螺纹钢现货价格达到3650元/吨,月中最低价格为3510元/吨,累计下跌450元/吨,跌幅10.98%。螺纹钢期货价格本月大跌,截至3月30日报价3344元/吨,本月最低报价3212元/吨,本月累计下跌629元/吨,跌幅15.65%,目前期货贴水386元/吨,本月贴水幅度大幅增加。热轧板卷现货价格本月大跌,截至3月30日报价3970元/吨,本月最低报价3910元/吨,本月累计下跌390元/吨,跌幅8.94%。热轧板卷期货价格本月大跌,截至3月30日,热轧板卷期货价格报价3726元/吨,本月最低报价3513元/吨,本月累计下跌361元/吨,跌幅8.83%。目前期货贴水244元/吨,贴水幅度有所收窄。

1-2月焦炭产量累计值同比下跌,3月现货&期货价格均大幅下跌。2018年2月焦炭累计产量为6731万吨,同比下跌2.7%。焦炭现货价格本月大幅上涨,截止3月30日,焦炭现货报价1785元/吨,月中最低价1785元/吨,本月累计下跌7.75%;大商所焦炭主力合约价格高位震荡,截止3月30日报价1822元/吨,月中最低价1776.5元/吨,本月累计下跌18.64%,期货升水37元/吨,期货开始出现升水。

建材行业

1-2月水泥产量累计值同比上涨,3月水泥价格有所回落。2018年1-2月全国水泥产量累计值为22256.3万吨,同比上涨4.1%;水泥价格本月有所回落,截至3月30日,全国水泥价格指数为132.03,月中最低131.2,较上月底下跌2.08%。

煤炭库存和物流分析

港口库存动力煤库存:3月秦港库存小幅上涨、广州港库存大幅上涨。3月份秦皇岛煤炭库存小幅上涨。截至3月31日,秦港库存648万吨,月中最高681万吨,较上月底上涨4.52%。广州港库存大幅上涨,截至3月31日,广州港库存量241.1万吨,月中最高254.4万吨,较2月底上涨75万吨,涨幅45.15%。

炼焦煤库存:3月三港库存总量大跌。截止3月30日,京唐、日照、连云港三港口合计炼焦煤库存为93万吨,较上月底下跌了36.25万吨,跌幅28.05%。

焦炭库存:3月天津港库存基本持平。天津港焦炭库存本月上涨,截至3月30日,天津港焦炭库存为69万吨,较上月末基本持平。

终端库存

电厂库存:3月六大电厂库存总量继续上涨,可用天数有所回调。六大电厂煤炭库存继续上涨。截至3月31日,六大电厂煤炭库存为1467.18万吨,月中最高1490.34万吨,月中最低1329.60万吨,涨幅5.79%。六大电厂煤炭库存可用天数有所回调,截至3月31日,六大电厂煤炭库存可用天数为22.3天,较月初下跌3.42天。

钢厂及独立焦化厂库存:3月可用天数出现回落。国内大中型钢厂炼焦煤库存可用天数出现回落,截至3月30日为13.5天,较上月下跌3天。

焦炭库存:可用天数环比小幅回落。国内大中型钢厂焦炭平均库存可用天数本月小幅回落,截至3月30日为10天,较上月底回落0.5天。

物流

2月大秦线运量同比大幅上涨,环比小幅下跌。2018年2月,大秦线当月运量为3558万吨,同比上涨18.09%,环比下跌9.4%。

3月海运费低位震荡。国内煤炭海运费本月低位震荡,2018年3月30日,秦皇岛至上海海运费价格为25.3元/吨,较上月底下跌2.8元/吨,跌幅9.96%,月中最高报价30.3元/吨;秦皇岛至广州的海运费价格为33.1元/吨,较上月底下跌3.9元/吨,跌幅10.54%,月中最低报价33.1元/吨。

风险提示

(1)政策调控力度过大风险。供给侧改革仍是主导行业供需格局的主导因素,但行政性调控手段存在力度过大等风险。

(2)经济增速不及预期风险。调结构、稳增长仍是主导,国内挤压资产泡沫,压缩货币政策,经济需求有不及预期风险。

(3)新能源持续替代风险。风电、太阳能、核电等新能源产业持续快速发展,虽然目前还没有形成较大的规模,但长期的替代需求影响将持续存在,目前还处在量变阶段。

(编辑:艾宥辰)