本文选自“EBoversea”微信公众号,作者陈治中、陈彦彤,原标题为《【光大海外策略】CDR背后的美股中概股市场——美股系列报告之一》。

文章摘要

1.CDR打开的投资新机会——美股中概

3月30日,国务院批准了证监会《关于开展创新企业境内发行股票或存托凭证试点的若干意见》。意见允许开展CDR试点,并鼓励未上市的创新企业IPO。CDR试点的开展为内地投资者打开了一个新的投资机会:代表中国经济发展方向的美股中概巨头。

无论从上市公司数量还是市值规模来看,香港和美国都是中概股(境外上市的中国股票)最主要的市场。美股中概股共有141家公司,截止3月26日总市值达到58,541亿人民币。此前科网巨头们纷纷赴美上市的原因主要是美股上市制度相对于A/H市场的优势:宽松的盈利要求;更快速的审批流程;以及对于“同股不同权”制度的接受。CDR的推出,则是提供了一种创新的解决方案。

另一方面,美股中概股以强势的表现使投资者对其关注度不断增加。2016年中开始,纳斯达克金龙指数(代表美股中概股)走出了之前的震荡态势,迎来了一波非常亮眼的行情,巨头们更是呈现出强者恒强的态势。这背后反映的是中国经济的不断向好以及企业盈利的持续改善。

2.聚焦内地投资者青睐的龙头个股

机构投资者对于美股中概股的投资通常聚焦于特定的龙头个股和行业。从已披露的基金2017年四季报来看,最受内地基金青睐的五只中概股为:阿里巴巴、百度、新东方、好未来和华住酒店(持有市值)。

因此我们聚焦于较多投资者关注的四大板块:电商、广告、社交平台、教育板块。以电商为例,2017Q4阿里的营收同比增速为56%,高于另三家公司(京东、唯品会、宝尊电商)。净利方面,四家电商公司的净利均处于持续改善过程中。估值角度,宝尊电商的PE最高,阿里巴巴当前PE高于A股的苏宁云商,但远低于亚马逊。

3.CDR将带给投资者更广阔的选择空间

以往的内地投资者,受困于QDII额度限制以及中美两地交易时间的不同,对美股中概股的参与较少。而无论从市值占比、市场表现;还是中概巨头本身来看,美股中概都日益成为投资者不可忽视的重要投资方向。

CDR的改革,给予了内地投资者投资美股中概巨头的机会,同时也代表着一个更加开放的态度和方向。无论是A股还是港股,政策的制定者们正在积极“求变”,这让我们对于2018年的市场可以许下更多期待。A股的CDR值得关注,港交所上市新规带来的上市制度变革对生物科技公司的利好亦值得重视。

4.风险提示:CDR落地速度低于预期;中美贸易摩擦升级。

1、CDR打开的投资新机会——美股中概

3月30日,国务院批准了证监会《关于开展创新企业境内发行股票或存托凭证试点的若干意见》。意见允许开展CDR试点,并鼓励未上市的创新企业IPO。具体标准为:1)已境外上市的红筹企业,市值不低于2000亿元人民币(符合此选取标准的美股中概股仅有阿里巴巴、百度、京东、网易四家公司,见表);2)尚未在境外上市的创新企业(包括红筹企业和境内注册企业),最近一年营业收入不低于30亿元人民币,且估值不低于200亿元人民币;或收入快速增长,拥有自主研发、国际领先技术,同行业竞争中处于相对就优势地位。

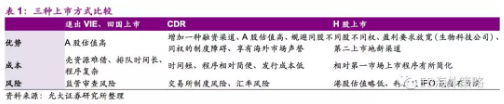

CDR试点的意义在于:首先,CDR试点的开展为内地投资者打开了一个新的投资机会——代表中国经济发展方向的美股中概巨头。其次,CDR这一创新制度的安排也有效地解决了两地的跨境监管等问题。最后,对于海外公司而言,相比通过海外退市、拆除VIE结构并在A股借壳上市的方式,发行CDR的方式省去了大量的时间、成本和繁琐手续。

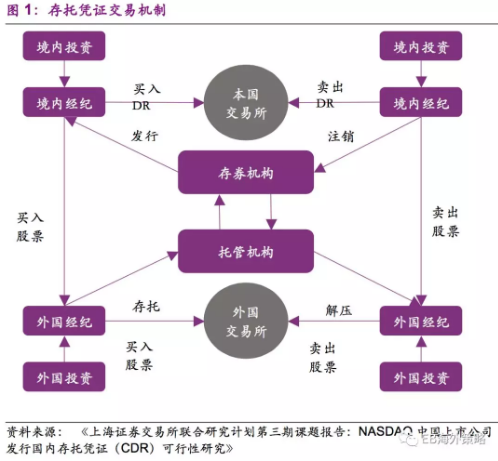

1.1、DR的概念和交易机制:

存托凭证(Depository Receipt)也称预托凭证,是指在一国证券市场流通的代表外国公司有价证券的可转让凭证。股票存托凭证是某国上市公司为使其股票在外国流通,将一定数额的股票委托某一中间机构(通常为银行)保管,由托管机构通知外国的存券机构在当地发行代表该股份的存托凭证,之后存托凭证便开始在外国证券交易所或柜台市场交易。DR一方面为境外企业提供了进入本国资本市场的机会,另一方面也为本国投资者提供了广阔的海外投资平台。

我们最为熟悉的存托凭证是美国存托凭证(ADR)。第一支美国存托凭证(ADR于1927年发行,是为了方便美国投资者投资英国股票。至今,美国市场上已经有超过2000种存托凭证,代表了来自全球70多个国家的证券。

1.2、对比CDR和港交所上市新规改革

同样处于上市规则改革中的香港市场,正在大力推动同股不同权改革,对高科技行业以及生物科技公司赴港上市也具有很强的吸引力。港交所将在上市规则中新增容许尚未盈利或未有收入的生物科技发行人,或者是不同投票权架构的新兴及创新产业发行人,在作出额外披露及制定保障措施后在主板上市的内容;香港交易所目前正就改革意见征求咨询方案,预计最快4月下旬新的《上市规则》生效并开始接受上市申请,香港市场有望吸引来自全球的发行者与投资人。

2、海外投资不可忽视的市场——美股中概

在引入美股科网巨头前,我们先对美股中概市场进行介绍。希望可以从市场结构和表现两方面为投资者展现一个完整的美股中概市场。

2.1、美股中概概览

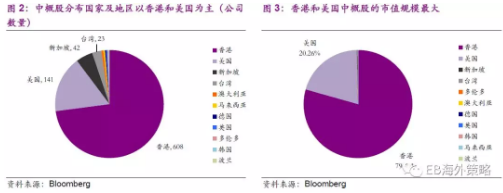

无论从上市公司数量还是市值规模角度,香港和美国均是中概股(境外上市的中国股票)最主要的市场。

截至2018年3月26日,全球共有中概股公司834家,其中在香港上市的有608家,在美国上市的141家,共占整体中概股公司数量的90%。目前中概股整体市值为288,895亿人民币,其中港股中概股市值229,378亿,美股中概股市值58,541亿元,两地共占整体中概股市值的99.66%。

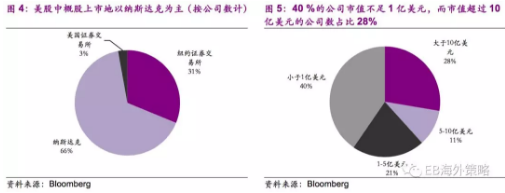

在141只美股中概股中,选择在纳斯达克上市的公司最多(66%),另有31%的公司在纽交所上市,3%的公司在美国交易所上市。在美国上市的中概股公司中,市值小于1亿美元的公司占比为40%,而市值超过10亿美元的占比为28%,分化较为明显,排名第一的阿里巴巴市值高达4474亿美元,而最小的公司市值仅为549万美元。

2.2、为什么科网巨头此前选择赴美上市?

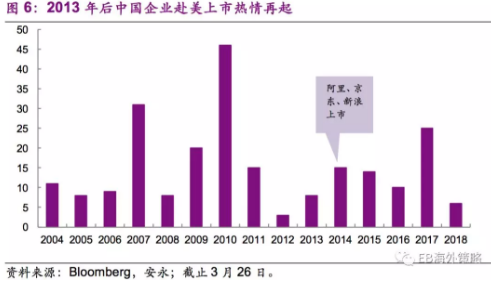

中国企业赴美上市有两个关键时期:一个是快速发展的2007-2010年,2010年赴美上市公司数达到了46家;另一个是2014年,这一年包括阿里、京东、新浪在内的中概巨头于美股上市。

这两个时期,美股中概蓬勃发展背后的主要原因是美股上市制度相对于内地A股以及港股的优势:1)相对于A/H两地市场,纳斯达克/纽交所对于盈利的要求更加宽松;2)相对A股,上市审批流程效率更高;3)相对港股,美股接受“同股不同权”制度,这有效地保护了创始人对于公司的控制权。

具体来看VIE框架和纳斯达克有关盈利的相关要求:

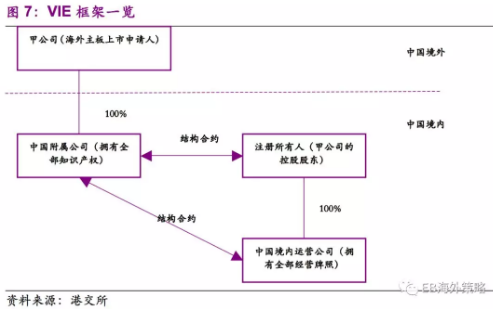

1)VIE框架:

包括VIE在内的双层股权结构在美股较为普遍(纽交所和纳斯达克均认可该制度)。由于这样的架构与一般股权投资模式相比,公司创始人及管理团队能够更好地掌控企业的利润分配和实际经营,有利于确保创始人(例如Facebook)及其他大股东能在公司上市后仍保有足够的表决权来控制公司,因此在科网行业较为盛行。但此前A股和港股市场均不能接受非同股同权的企业上市融资。

VIE(Variable Interest Entities) 模式,即“可变利益实体”,指境外注册的上市实体与境内的业务运营实体相分离的模式。境外的上市主体通过一系列协议(包括贷款协议、股东表决权委托协议、业务合作协议等)控制境内的业务实体,并入其会计报表,达到上市目的。境内业务实体即为上市实体的“可变利益实体”。许多公司处于税收优惠的考虑,选择在开曼设立该境外公司。

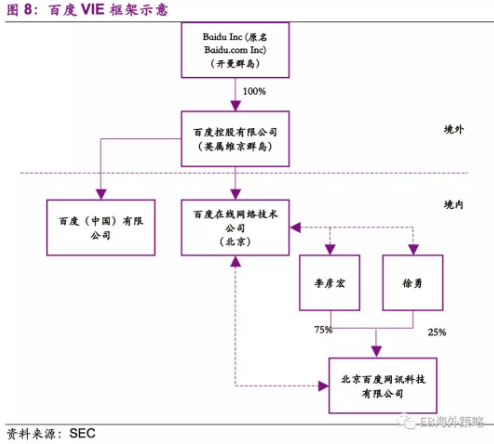

VIE案例——以百度为例:

2005年,百度采取了VIE框架在美国纳斯达克上市:上市主体为开曼群岛注册公司baidu.com Inc,控股国内子公司百度在线,百度在线通过VIE协议控制国内运营主体北京百度网络科技有限公司,实现境外上市与境内运营。

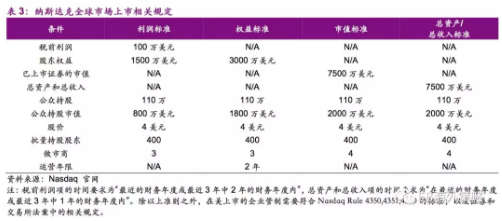

2)纳斯达克有关盈利的要求:

作为科网企业集中上市地,纳斯达克市场也针对性地放松了对于企业盈利的要求。即使在纳斯达克的“主板”——全球市场中,在公司成立年限、税前利润等项目上的规定也较为宽松,非常适合科网企业的特点(部分行业盈利可见度高,但产生时间较晚;许多企业在上市前需要进行重组),大幅提高了企业上市的效率。

2.3、对比A股、港股,美股中概科技公司占比更高

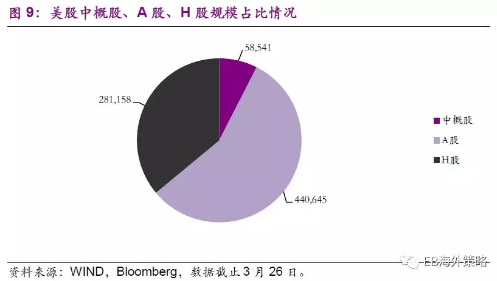

从市值总规模的角度看,中概股已是不可忽视的一部分。当前美股中概股的市值规模为58,541 亿元(RMB),A股的流通市值为440,645 亿元(RMB),港股主板的流通市值为281,158 亿元(RMB)。中概股占整体(A+H+中概)流通市值的8%。

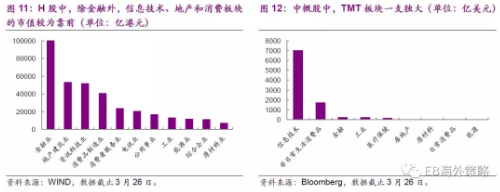

分行业看,美股中概股TMT行业占比远大于A/H市场,美股中概股以信息技术和非日常消费品行业为主,各市场行业的构成情况(以规模计)如下。有时投资者会将美股中概股和中概科网股混用,是因为中概股中科网股(TMT)的市值占比已经达到了75%。

2.4、美股中概股以其出色的表现不断赢得投资者关注

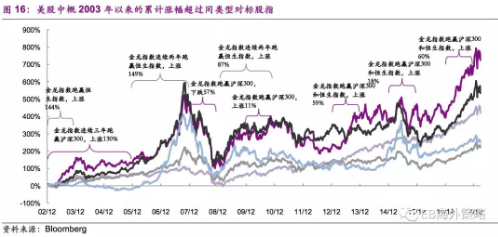

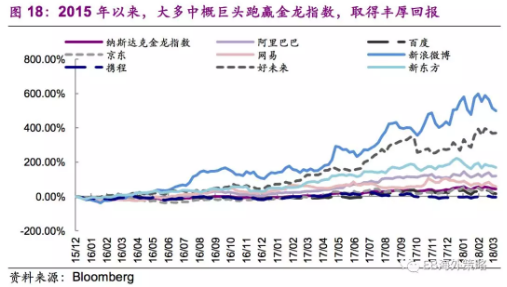

自2016年中开始,纳斯达克金龙指数(具体介绍及成分股见附录)走出了之前的震荡态势,迎来了一波非常亮眼的行情。2017年以来纳斯达克金龙指数以61%的涨幅位居主要指数前列,2018年至今,金龙指数上涨0.88%。

回顾纳斯达克金龙指数历年以来的表现,中国经济的不断向好以及企业盈利的改善是核心要素。

以下我们将金龙指数与纳斯达克指数、MSCI China、恒生指数以及沪深300指数2003年至今的表现进行对比,并分别列出了金龙指数跑赢恒指和沪深300指数的时期。2003年至今,纳斯达克金龙指数累计涨幅为693%,年复合增速为15%。

2003至2017这15年间,金龙指数有8年录得正增长,最高年涨幅为2013年的144%,其次为2007年的64%和2009年的62%。

2.5、巨头势不可挡,强者恒强

以美股中概市值TOP8为例,2015年以来8只股票中的5只股票累计涨幅超过纳斯达克金龙指数。8只中概巨头2015年以来平均累计涨幅为142%(同期金龙指数涨幅为42%)。

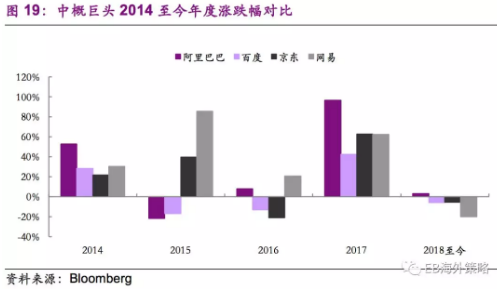

美股中概巨头(市值前四)阿里巴巴,百度,京东和网易在2014-2017年平均涨幅分别为34%,10%,26%和50%,其中网易连续4年均保持正增长。2018年以来,全球股市波动较大,而阿里巴巴表现依然出色,涨幅为3%。

3、从电商、广告、社交、教育看中概科网龙头

机构投资者对于美股中概股的投资通常聚焦于特定的龙头个股和行业。因而在这一部分中,我们聚焦于投资者关注的板块:电商、广告、社交平台、教育板块。试图从盈利方面来分析板块个股情况,并将其估值与A/H市场同类标的进行对比。

3.1、电商类公司

虽然从营收结构看,阿里的收入来源更多是广告收入,但投资者通常将其和京东对标。因而在电商这一子领域,我们将其纳入并主要考量四家公司:阿里巴巴、京东、唯品会、宝尊电商(聚美优品因市值过小剔除)。

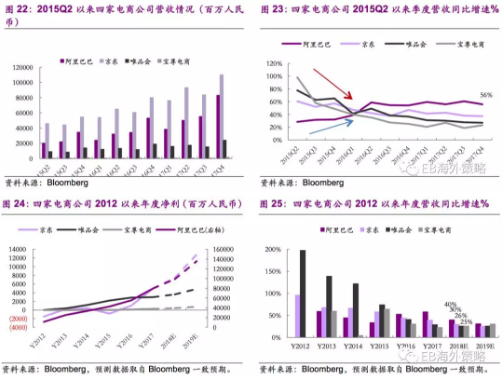

整体来看,营收方面:2015Q2以来,阿里的营收增速呈上升趋势,另外三家则为下滑趋势。2016Q2阿里的营收同比增速为59%,并稳定在这一水平,营收增速高于另三家公司。净利方面:四家电商公司的净利均处于持续改善过程中,虽然京东的营业收入高于阿里,但阿里的净利则远大于京东。

具体来看核心公司阿里巴巴和京东截止17年12月31日的季度报告(由于财年不同,阿里最新公布的18Q3财报即为截止17年12月31的季度财务数据):

阿里巴巴18Q3核心业务稳健增长,利润短期承压。公司18财年Q3收入830亿元,同比增长56%,non-GAAP净利277亿元,同比增长20%,核心电商业务EBITDA利润率53%,主要受菜鸟、银泰等业务拖累,短期内盈利能力持续承压。电商业务保持强劲增长,新零售部分盈利能力较弱但活跃用户有所增加,云计算业务收入和用户均持续增长。

京东17Q4收入增速领先行业,物流和新零售领域谋成长。公司17Q4收入1102亿元人民币,同比增长 38.7%,非通用准则净利润4.49亿元。受公司加大对物流业务投入以进一步抢占市场份额影响,17Q4毛利率下趺至 13.0%,短期内盈利能力持续承压。公司多战略合作伙伴布局助力长远发展,积极布局零售业务,物流收入仍为之后的主要增长点。

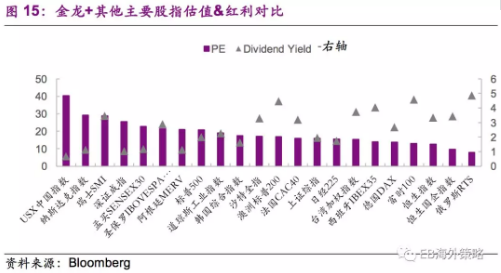

从估值角度看,以下我们罗列了美股中概四家电商公司和其对标的A/H/纯美股公司。宝尊电商是其中PE(TTM)最高的,阿里巴巴当前PE(TTM)高于A股的苏宁云商,但远低于亚马逊。

3.2、广告类公司

3.3、社交平台类公司

3.4、教育类公司

4、内地投资者对美股中概选股较为集中

根据此前的分析,美股中概股整体市值两极分化严重。而内地投资者对美股中概股的标的选择上亦出现了非常明显的集中倾向。

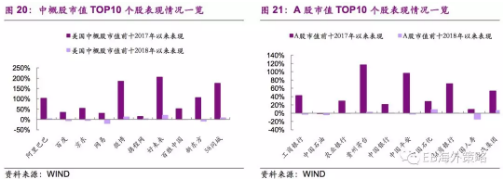

另一方面,中概股近年来的优异表现提高了其对国内机构投资者的吸引力, 国内 QDII 基金前十大重仓股里也少不了美股中概股的身影。根据已披露的 基金 2017 年四季报整理,最受内地基金青睐的前五只中概股为阿里巴巴、 百度、新东方、好未来和华住酒店,除华住酒店外,其余四只股票的市值均 位列美股中概股 TOP10 中。

根据基金四季报,共有35只QDII基金持有美股中概股。这部分基金2017年以来的平均业绩表现为31.62%,2018年以来的平均业绩表现为1.14%。

5、结语:CDR将带给投资者更广阔的选择空间

以往的内地投资者,受困于QDII额度限制以及中美两地交易时间的不同,对美股中概股的参与较少。然而无论从市值占比、市场表现;还是中概巨头本身来看,美股中概都日益成为投资者不可忽视的重要投资方向。

CDR的改革,给予了内地投资者投资美股中概巨头的机会,同时也代表着一个更加开放的态度和方向。无论是A股还是港股,政策的制定者们正在积极“求变”,这让我们对于2018年的市场可以许下更多期待。A股的CDR值得关注,港交所上市新规带来的上市制度变革对生物科技公司的利好亦值得重视。

6、风险提示:

1、CDR落地速度低于预期:CDR当前尚有汇率兑换等问题需要解决,而政策若低于预期则可能会对投资者情绪产生一定影响;

2、中美贸易摩擦:对于包括港股在内的全球权益市场而言,中美之间的贸易问题已成为市场最大的压力来源,投资者的风险偏好会随事件的进展而产生变化。

附录:纳斯达克金龙指数(HXC)

纳斯达克金龙指数(Halter USX China Index, NASDAQ:HXC),也名USX中国指数、霍特中概股指数。该指数为经修正后的市值加权指数,由收入来源主要源自中国并于美国交易所上市的证券公司组成。该指数由霍特财务集团(Halter Financial Group)创建,并且是其注册商标。该指数成分股每个季度常规调整一次,指数基点为2500点,据2003年9月30日当时成分股的收盘价计算得出。在每个交易日的美东时间约上午9:30:01至下午5:16:00之间,该指数每秒钟计算更新一次。

纳斯达克金龙指数对成分股的基本规定是:

1.在纳斯达克、纽交所或美国证券交易所上市;

2.公司的总部必须在中国(不包括香港);

3.市值不低于1亿美元,过去三个月平均每日交易量不低于25万美元。

此外,指数提供方霍特金融集团还可能根据在外流通股数量、流动性和所有现有/潜在成分股的基本状况等因素对成分股做出调整。

截至2018年3月26日,纳斯达克金龙指数的成分股总计71只,知名的中概股如百度、京东、网易、新浪微博、京东、携程、新东方、好未来等都在其中,而在美发行ADR的中国石油、中国移动、中国石化、中国人寿、中海油等大型企业也包括在内。

按成分股个数来看,伴随着指数越来越严格的准入门槛和中概股私有化的步伐,成分股数量在2011年第二季度的达到历史最高224,之后则一直呈下降趋势。准入门槛方面,之前的纳入条件仅要求过去40个交易日的平均收盘价计算的市值大于5000万美元,而现今的准入门槛已提高至市值不低于1亿美元。中概股私有化的浪潮也对成分股的数量造成直接影响,如2011年第二季度成分股市值排名靠前的优酷土豆、分众传媒、巨人网络、当当网等公司均已完成私有化。

按行业来看,纳斯达克金龙指数的成分股主要集中于信息技术和非日常消费板块,共计42家公司,占所有成分股的59%。

(编辑:张鹏艳)