放眼整个港股的“十年十倍股”,其横、纵向对比十分有意思:横向上,医药股数量较其他行业的股票较多,容易诞生“十倍股”;纵向上,医药个股涨幅弱于消费、TMT的某些票,整体并不拔尖,且多是中小市值。

造成这种局面,智通财经APP分析认为,一方面是政策推动。这10年,可谓是医药行业的变革年,无论是与工业相关的一致性评价、鼓励创新药、精准医疗等,还是与商业流通领域相关的公立医院改革、药品招标、两票制等都倒逼行业提高了集中度,在竞争中让有实力的企业得到了发展,最终诞生了多只“十倍股”。

另一方面,医药股整体涨幅不够拔尖,主要是行业因素“羁绊”,尤其是2010年,药企们在经历了收入的至高点后,开启了冬眠模式,整个行业进入深度调整,直到2017年,行业收入、利润等增速才重新回到了10%左右。在加上医药行业需要较强的专业性,这也让投资者们对其有所顾忌,使得整体估值长期低于消费、TMT板块。

不过,随着政策、行业升级,当前港股的医药板块俨然已进入了估值修复期。

拿生物基因制药企业亿胜生物科技(01061)为例,在精准医疗的驱动下,其10年暴涨47倍。其中,2017年至今,该股累计涨幅超过了168%,市值从最初的19亿港元(单位下同)增长到了目前的近50亿元,成交活跃度也开始走强。

行情来源:富途证券

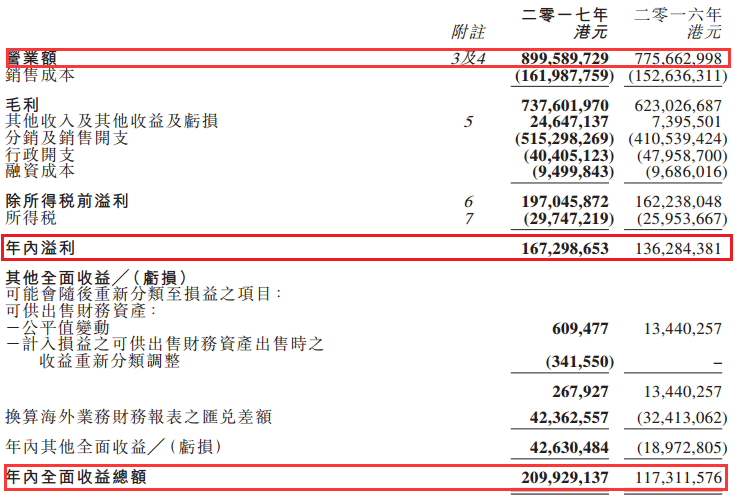

探究亿胜生物科技增长背后,除大环境的变好,恐怖更多的“绩优股”的优势。智通财经APP观察到,2017年,该公司期内营业额为8.996亿元,同比增长16%。毛利为7.376亿元,同比增长18.4%。年内溢利为1.67亿元,同比增长22.8%。每股基本盈利为29.75港仙,拟派发末期股息每股0.025元。

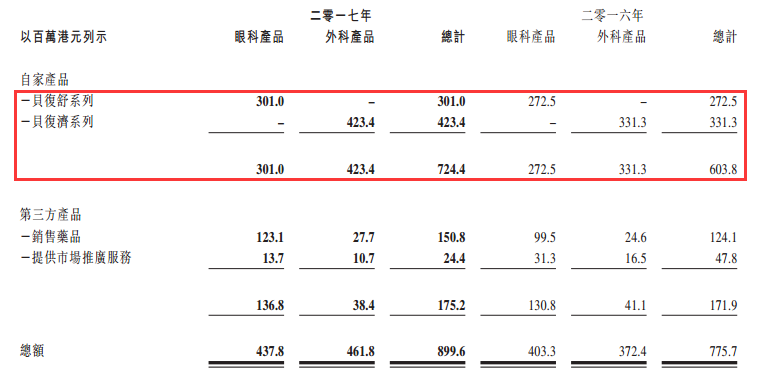

贝复舒、贝复济是收入增速点

绩优股亿胜生物科技在2017年继续保持“盈利”作风,营收同比增长16%;净利润同比增长22.8%。其中,该公司的自有产品贝复舒系列、贝复济系列,以及第三方眼科产品及外科产品分别增长10.5%、27.8%、23.7%、12.6%。

具体细说,因贝复舒系列的收益稳定增长了10.5%,让亿胜生物科技的整个眼科产品实现了4.37亿元,较去年增加8.6%。销售第三方眼科产品虽录得收益上升23.7%,但因为相关产品“许可证”到期的原因,导致提供市场推广服务的收益下跌超过了5成,约56.2%。

外科产品因于贝复济系列的收益健康增长27.8%以及销售第三方外科产品则录得收益增长12.6%,令该股外科产品的总收益超过了4.61亿元。不过,两票制的问题让其市场推广服务的收益下跌35.2%。

进一步分拆来看,自有的生物药品所得收益占公司整体收益的80.5%,较去年增加20.0%;余下19.5%的本集团收益由销售第三方产品所贡献,较去年增加1.9%。换句话说,贝复舒系列、贝复济系列就是亿胜生物科技收入的主要来源。

智通财经APP曾重点阐述过贝复舒、贝复济与亿胜生物科技的关键。1996年,珠海东大集团全资设立了东大生物制药有限公司,随着运营的深化以及重视研发,该公司投入了近3000万人民币去做贝复济、贝复舒两大新药的研究。

要知道,1996年,在“万元户”屈指可数的情况下,拿3000万真金白银去做新药研发,可想该公司高层对这两大药物是有多看好。

可是,3000万元人民币毕竟小数目,于是珠海东大集团引进新加坡商人严名炽家族控股的IPC(私人)投资有限公司的2800万美元投资,让IPC持股50.42%。由此,珠海东大集团变成了“中外合资”。

发展了2年多,严名炽家族在香港成立亿胜生物制药,并通过股权变更的方式一步步把珠海东大集团并入亿胜生物制药,最终以70%的控股权将东大改为珠海亿胜生物,贝复济、贝复舒自然成为了亿胜生物制药的重要资产。

而经过多年的市场推广,外科创伤修复产品的贝复济早已迈入了高速发展阶段。同样,因亿胜生物科技首创了眼科创伤修复这一概念,顺利打开了国内眼科修复市场,使得贝复舒眼科系列近年来得到了快速发展,目前销售额占全国眼科处方药销售额的前五名,在生长因子类眼科药物市场的占有率接近70%。简单数据叠加,,100个有需要用到眼科修复产品患者,有70人将会使用到贝复舒。

所以从这么多年来看,贝复济、贝复舒一直是该公司最重要的营收点。

与此同时,为“保护”现有产品,亿胜生物科技也开始走学术推广。2017年销售代表共1410人,同比增长10%,其中眼科630人,覆盖4000家,外科780人,覆盖约5400家医院,2017年参与超过600场学术讲座及2200场市场推广活动。

若随着分级诊疗愈发广泛,此举无疑能加强在基层医院的布局,最终提高人均销售额,助力产品持续增长。

研发储备管线即将进入收获期

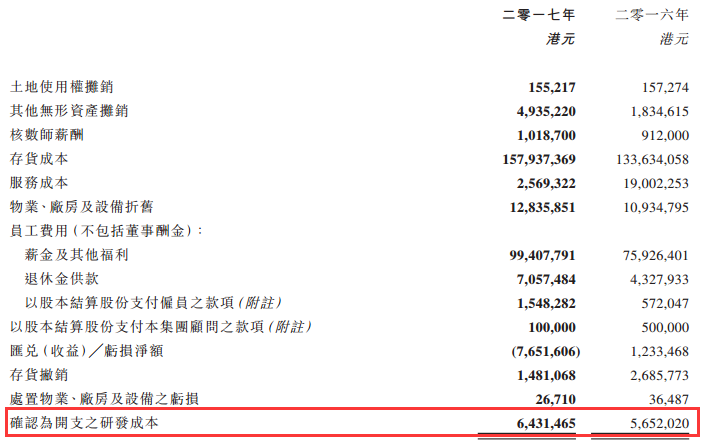

或许因收入来源单一,亿胜生物科技近年来加大了研发投入。

智通财经APP看到,2017年,该公司的研发开支增加至约2710万港元,其中约2070万元已资本化,而2016年的总开支约为3000万元,其中约2430万元已资本化。因此,作为行政开支的研发开支由2016年约57万元增加至约640万元。

期内,该公司取得CFDA批准,将无防腐剂单剂量妥布霉素滴眼液商品化;凭借bFGF的专有技术优势,该公司计划发展一系列优质产品,奠定自己在创伤修复生物药品市场领导地位(透过有关纳米抗体平台研究新型血管内皮生长因子纳米抗体,以供制作癌症及老年性黄斑病变的治疗产品);

该公司建立“吹灌封”平台,现可以在研发一系列无防腐剂单剂量药品,如治疗眼部损伤、眼部细菌感染、眼睛疲劳、干眼症及呼吸系统疾病等用药,预期将相关产品将在未来3年内取得批准。

做研发之余,亿胜生物科技还自2015年开启了“增进计划”。发展至目前,投资了ACImmune、MeiraGTx、Abpro等七个公司,投资总金额2780万美金。

其中,与美国生物技术公司Abpro订立合作及特许协议、股份认购协议及认股权证认购协议。将凭借Abpro的若干候选抗体开发眼科及外科新治疗产品系列,以及为肿瘤治疗业务为该公司开发新药;和ACImmune签署合作研究协议,共同开发治疗神经退化疾病创新疗法,目前已达成将bFGF开发为药物的研发计划。未来公司将增强眼科外科领域,进军神经系统肿瘤骨科领域。

“增进计划”部分

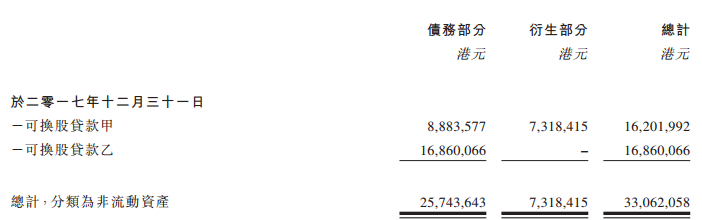

满世界找项目以及加大研发投入的同时,亿胜生物科技为保护自己的现金流,还做了几笔可转债:

如2015年,该股与一名独立第三方武汉伢典生物科技订立可换股贷款协议,本金额为人民币1000万元,按5%年息率计息,2019年12月13日到期;2016年,又与独立第三方广西万寿堂药业订立另一份可换股贷款协议,本金额为人民币1500万元,按6%年息率计息,2019年1月8日到期。

结合亿胜生物科技的业绩,自有产品贝复济、贝复舒的强势表现以及良好的产品储备,在医药行业进一步“升级”的主旋律下,该公司有望继续演绎“十倍股”的角色。(田宇轩/文)